Enerji, ülkelerin ekonomik ve sosyal gelişiminin en temel ve yaşamsal gereksinimlerinin başında gelir. Bu bağlamda enerji güvenliği, ekonomik güvenliğimizin ve ulusal güvenliğimizin temel taşıdır.

Enerji, günlük yaşamın her alanında; evlerde, iş yerlerinde, sanayide, santrallarda (elektrik üretimi) insan ve eşya ulaştırmasında kullanılan yaşamsal bir girdidir. Bir an için, ister teknik bir nedenle, isterse doğal bir afet ya da sabotaj/askeri saldırı gibi bir nedenden, ya da yanlış politikalar ve/veya zamanında yapılmayan yatırımlardan kaynaklansın; bu “hizmetlerden” birinin, ya da birden fazlasının “bir süre için” kesildiğini düşünelim. Enerjiye erişilememesi, yaratacağı maddi zararın ötesinde; trafiğin alt üst olmasından tutun, elektrik kesintilerine, sanayide üretimin durmasına, hastanelerde ameliyatların yapılamamasına, buzdolaplarındaki gıdaların bozulmasına kadar birçok alanda yaşamsal bir tahribat, hatta tehdit yaratır.

Dolayısıyla, “enerji kaynaklarına erişebilmek”, “enerjiyi kesintisiz kullanabilmek”, “enerjide bağımlı olmamak” gibi kavramlar, ülkelerin sadece enerji güvenliklerini değil, ona bağlı olarak; ekonomik ve ulusal güvenliklerini, ekosisteme verilen zararlar açısından da insanlığın ve dünyamızın geleceğini doğrudan ilgilendirmektedir.

Enerji güvenliği, enerjinin; yeterli, ödenebilir, güvenilir, zamanında, temiz ve çeşitlendirilmiş kaynaklardan, olabildiğince yerli kaynaklardan ve kesintisiz ve kaliteli olarak arzıdır. Bunlardan birinin, ya da birden fazlasının sağlanamaması halinde, “enerji güvenliğiniz yok” demektir.

Enerji güvenliğine yönelik tehditler, kısa ve uzun dönemdeki tehditler olarak sınıflandırılabilir.

Kısa dönemdeki tehditler gerek politik gerek kazalardan kaynaklanan ve gerekse art niyetli müdahalelerden kaynaklanan/beklenmeyen kesintiler olarak tanımlanabilir. Uzun dönemdeki tehditler ise gerek kasıtlı olarak gerekse planlama kavramından uzak “politikalardan” kaynaklı olarak; gerekli kapasite arttırıcı yatırımların yapılmaması ya da geç yapılması ile ilgilidir. Enerji kaynağı ithalat anlaşmalarının zamanında yapılmaması ve/veya koşullarının ülke yararına öngörülerle belirlenememesi gibi unsurlar da arz güvenliğini olumsuz etkileyen hususlardır. Bunların hepsi de sonuçta; daha yüksek enerji fiyatlarına, tüketiciler için zorluklara, arz kesintilerine ve ekonomik hedeflerin zarar görmesine neden olurlar. Uzun Dönem için enerji güvenliği, ekonomik büyümenin ve çevresel gereksinimlerin gerektirdiği enerjinin sağlanabilmesi için, yatırımların zamanında yapılmasını gerektirir. Kısa Dönem için enerji güvenliği ise enerji sisteminin, arz ve talepteki ani değişimlere (kesinti, artma, azalma, vb.) kısa sürede yanıt verebilme yeteneği (kapasitesi) ile ilgilidir.

Bir başka yönden ise; enerji güvenliği, farklı enerji kaynaklarının (kömür, petrol, gaz, yenilenebilirler, ...), ikincil kaynakların (elektrik, rafinaj, ...) kesintisiz ve kaliteli üretilmesi ve taşıma modlarının (boru hatları, iletim ağları, limanlar, tankerler, ...) inşa edilmesi ve kullanılmasıyla ilgilidir. Gerek uzun ve gerekse kısa dönem için enerji güvenliği alanında yapılacak hatalar; arz kesintilerine ve sistemin arızalanmasına yönelik riskleri arttırır. Bu da kesintisiz enerji arz güvenliğini tehdit eder. Hiçbir enerji sistemi kısa dönemde tamamen güvenli değildir. Çünkü kesinti ya da arızalar; sabotaj, politik müdahale, grev-lokavt, teknik arıza, kaza ya da doğal afet vb. nedenlerle oluşurlar. Uzun dönem için ise; yeterli ve zamanında yapılmayan arama, üretim, taşıma ya da rafinaj yatırımları, kesintilere ve bunun sonucunda da kabul edilemez yüksek fiyatlara ve ekonomik çöküntüye neden olabilir. Bu nedenlerle enerji güvenliği meselesi pratikte; bir risk yönetimi meselesidir. Risk yönetimi ise, bu kesinti ve olumsuzlukların yaratacağı hasarları, mümkün olan en alt ve kabul edilebilir seviyeye düşürebilme kapasitesidir. 1

Yetersiz ya da geç yapılan yatırımlar, sistemin ani kesintiler karşısında daha kırılgan ve etkilenebilir olmasına ve fiyatların aşırı artmasına neden olurlar. Enerji güvenliğinde kısa dönem için yaşanan sorunlar ise piyasalarda arz yönünde güvensizlik yaratır ve bu da yatırımlara yönelik risk algısına ve tereddüde neden olur.

Enerji güvenliği, yalnızca çok çeşitli tehditleri önlemekle sınırlı değildir; aynı zamanda devletler arasındaki ilişkiler, bunların karşılıklı etkileşimleri ve enerjinin ulusal güvenliği nasıl etkilediği ile de ilgilidir. Enerjide karşılıklı bağımlılık ya da aşırı bağımlılık, yüzyıllardır uluslararası ilişkilerin temel bir gerçeği olmuştur. Nitekim Rusya ve Ukrayna arasında yaşanmakta olan süreç2 ve bunun gerek Avrupa ve gerekse Türkiye enerji piyasalarına ve güvenliğine yansıyan çok ciddi ve olumsuz sonuçları olmaktadır. ABD, Avrupa Birliği’ne Rusya’dan petrol, doğal gaz ve kömür alımlarını “sıfırlaması” çağrısı ve baskısı yaparken, Rusya’ya doğal gazda %41, petrolde %27 oranında bağımlı durumda olan AB’nin, kısa hatta orta erimde, bu talebe olumlu yanıt verebilmesi mümkün değildir. Kimi AB ülkeleri, enerji ithalatında ya çok yüksek oranda ya da tamamen Rusya’ya bağımlı konumdadırlar. Söz konusu enerji kaynaklarının farklı ülkelerden ithalatı için gerekli olan yeni boru hatları, limanlar, sıvılaştırılmış gaz (LNG) tesislerinin yapılabilmesi milyarlarca dolarlık yeni yatırımlar ve uzun süreler gerektirmektedir. Kaldı ki Uluslararası Enerji Ajansı’nın ya da AB’nin bazı raporlar hazırlayarak öne sürdükleri “alternatiflerin” çoğunun, Rusya’nın AB’ye ihraç ettiği miktarları karşılaması mümkün görünmemektedir. Ortaya çıkacak ilave maliyetler ise önce Avrupalı tüketicilere (konutlar, sanayiciler, santrallar) ve ardından da (eğer o yönde karar alırlarsa) bu kararları alan politikacılara, toplumsal tepki olarak yansıyacaktır.

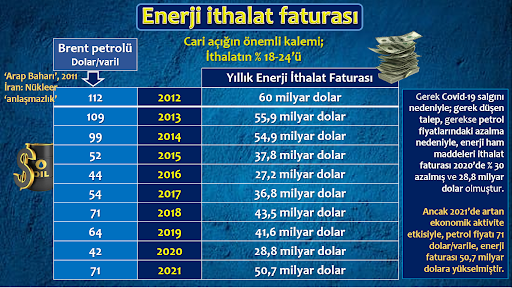

Türkiye de benzer konumdadır. Bir yandan toplam birincil enerjide %70,2 doğal gazda %99, petrolde %94, taş kömüründe %97 dışa bağımlı olan ülkemiz, son gelişmeler nedeniyle hızla artan bir enerji ithalat faturası ile karşı karşıyadır. Petrol fiyatlarının (Brent) ortalama 42 dolar/varil olduğu 2020 yılında (özellikle Covid etkisi) 28,8 milyar dolar enerji ithalat faturası ödeyen Türkiye, 2021’de (Brent fiyatı: 71 dolar/varil) bu ithalata, 50,7 milyar dolar ödemiştir. Mevcut petrol fiyatlarının yıl boyu devamı halinde, 2022 faturamızın 75-80 milyar dolar civarında olması mümkündür. Bu ekonomik yükün ötesinde, bir yandan NATO üyesi olan, diğer yandan ise petrol, doğal gaz, kömür ve (Akkuyu Nükleer Güç santralı işletmeye alınırsa) nükleerde aşırı miktarda Rusya’ya bağımlı olan Türkiye’nin doğrudan ya da örtülü olarak (her iki taraftan kaynaklanan) baskı ya da kumpaslarla karşı karşıya kalması olasılığı hayli yüksektir.

Türkiye enerji sektörü ve enerji güvenliği

Enerjide güvenliğinde ciddi sorun: Dışa bağımlılık

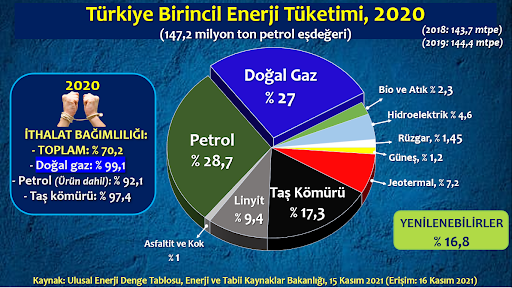

Enerji tüketimimiz ağırlıklı olarak (%83,2), çok yüksek oranda dışa bağımlı olduğumuz fosil kaynaklarla karşılanmaktadır. Hidroelektrik dahil, yenilenebilir enerji kaynaklarının, birincil enerji tüketimindeki payı ise %16,8’dir.

2020 sonu verilerine göre Türkiye, birincil enerji tüketiminde %70,2 oranında dışa bağımlı bir ülke konumundadır. Enerji tüketiminde %28,7 payı olan petroldeki bağımlılığımız %92, %27 payı olan doğal gazdaki bağımlılığımız %99, %17,3 oranında payı olan taş kömüründeki bağımlılık oranımız ise %97’dir.

Sanayinin, elektrik üretiminin, konutların, ticarethanelerin, ulaşım sektörünün vazgeçilmez girdisi olan enerji kaynaklarındaki bu aşırı bağımlılık oranları, ekonomik açıdan büyük bir yük, enerji ve ulusal güvenliklerimiz açısından ise büyük bir risk oluşturmaktadır. Bu aşırı bağımlılık oranları, bağımlı olduğumuz ülkeler ve iktidarın yürütmekte olduğu dış politikamız dikkate alındığında, uluslararası ilişkilerimiz açısından da giderek büyüyen bir risk oluşturmaktadır.

Yenilenebilir kaynakların, kullanılabilir enerjiye çevrimi için kullanılan ekipmanın büyük oranda ithal ediliyor olması da enerjide dışa bağımlılığımızdaki bir diğer sorundur. Başta rüzgâr ve güneş olmak üzere, ülkemizin çok önemli potansiyeli hala devreye alınamamıştır. Yenilenebilir enerji kaynaklarına yönelik verilmekte olan destek mekanizması (YEKDEM), uygulamadaki yanlış politikalar nedeniyle, bütçede ek yük oluşturmaktadır. Teşvikler, yıllarca ABD dolar-sent bazında verilmiş, yenilenebilir kaynakların yatırım maliyetlerinde, küresel piyasalardaki hızlı düşüş göz önüne alınmadan, gerçekçi olmayan fahiş ödemeler yapılmış ve yapılmaktadır. Sadece 2021 yılı için, özel şirketlere yapılan YEKDEM teşviki 61,5 milyar TL’dir.

Özel şirketlere yapılan destekler bunlarla da sınırlı değildir. Elektrik üretiminin özelleştirilmesinden sonra şirketlere verilen ek destekler; YEKDEM, ithal maliyetinin altında doğal gaz satışı, kapasite mekanizması ödemeleri, piyasa fiyatının üzerinde bedel ile elektrik alımı, çevre izni teşviki ve “çevre mevzuatına uyumda esneklik” olarak “özetlenebilir”. TMMOB Makine Mühendisleri Odası açıklamalarına göre, sadece 2018 – 2020 döneminde, bu desteklerin toplamı 72 milyar TL olmuştur. Bu “destekler”, satın alma gücü kalmamış olan konut tüketicilerine aktarılmalı ve faturalarda kısmi rahatlama sağlanmalıdır.

Enerjide dışa bağımlılığın ağır faturası, enerji kaynağı fiyatlarındaki iniş ve çıkışlara olduğu kadar, ithalatın dolarla yapılıyor olması nedeniyle, TL’nin dolar karşısındaki (hızla azalan) değerine bağlı olarak da oluşmaktadır. Bir diğer ifadeyle petrol, doğal gaz, kömür fiyatlarının oluşumunda “etkisiz eleman” konumundaki Türkiye, fiyatlarının yükselmesini çaresiz bir biçimde izlerken, TL’nin dolar karşısındaki düşüşüyle, çarpan etkisiyle enerji ithalat faturası ödemek durumunda kalmaktadır. 2020 yılında COVİD nedeniyle küresel ölçekte etkili olan ekonomik durgunluk ve buna bağlı enerji talebindeki düşüş nedeniyle enerji faturamız 28,8 milyar dolar seviyesinde kalmıştır. Ancak 2021’de yaygın aşılamanın yarattığı rahatlama ortamında talep ve fiyatlar hızla yükselmiş ve Türkiye’nin ithalat faturası 50,7 milyar dolar olmuştur. Cari açığın en önemli kalemi haline gelen enerji ithalat faturamız, toplam ithalatımızın %18’i ile %24’ü bandında dalgalanmaktadır.

Bu durum sürdürülebilir değildir ve enerji politikamızın; yerli ve yenilenebilir kaynakların oranını ve sistemin enerji verimliliğini arttırmak, talep tarafını yönetmek gibi temel sütunlar üzerinde, yeniden yapılandırılması bir zorunluluktur.

Dışa bağımlılığımızda öne çıkan bir ülke: Rusya Federasyonu

Enerji ve ulusal güvenlik bakımından herhangi bir ülkeye aşırı bağımlılık, bağımlı olunan hangi ülke olursa olsun, kaçınılması ve çeşitlendirme yoluyla kabul edilebilir düzeye düşürülmesi gereken bir durumdur. “Enerji güvenliği” kavramının en temel unsurlarından biri olan “çeşitlendirme”, her ülke için yaşamsal önemdedir. Winston Churchill, Temmuz 1913’te Parlamento’daki konuşmasında, “Tek bir kaynağa, tek bir işleme, tek bir ülkeye, tek bir güzergaha ve tek bir üretim sahasına bağımlı olmamalıyız. Petrolde güvenilirlik ve emniyet, yalnız ve ancak, çeşitlilik ve çeşitlilikle mümkündür.” derken, enerji güvenliği kavramının en önemli unsurlarından olan “çeşitlendirme gereğine” işaret etmişti. O dönemde, İngiliz donanmasının Alman donanmasına karşı üstünlüğünü ve savaştaki yengisini sağlayan petrol gereksinimi için söylenen bu sözler, günümüzde önemi artan diğer enerji kaynakları açısından da kritik önem taşımaktadır. Rusya ile Ukrayna arasında sürmekte olan çatışma ve AB’nin Rusya’ya enerjideki bağımlılığını azaltma çabalarındaki “çaresizliği”, bu konudaki en güncel ve çarpıcı örneği oluşturmaktadır.

Geleceğin dünyasında (Enerji Dönüşümü) ise yenilenebilir kaynakların enerji üretimini sağlayabilmesinde yaşamsal önemdeki birçok stratejik metal (örneğin: kobalt, bakır, lityum, nikel) ve nadir elementler ile üretim teknolojileri büyük önemde olacaklardır. Bu vizyondan yoksun ülkeler ise bağımlılığa mahkûm kalmayı sürdüreceklerdir.

Ülkemizin enerjide dışa bağımlılığın ayrıntısında, bir diğer sorun karşımıza çıkmaktadır. Başta doğal gaz olmak üzere (%45), ham petrol ve petrol ürünlerinde (%24) ve taş kömüründe (%39) Rusya Federasyonu’na yüksek oranlardaki bağımlılığımız, ülkemizi birçok açıdan kırılgan yapmaktadır. Özellikle de inşaatı tüm tepkilere ve sakıncalarına karşın ısrarla sürdürülen Akkuyu Nükleer Güç Santralı tamamlanabilir ve işletmeye alınırsa, Rusya’ya bağımlılığımız çok daha kronik hale gelecektir. TBMM’den geçirilen anlaşma ile inşaatı, zenginleştirilmiş yakıt sağlanması, işletmesi ve yakıt muamelesi %100 Rusya’nın Rosatom şirketine verilmiş olan bu santral, ülkemizi çok daha yüksek oranda Rusya’ya bağımlı yapacaktır.

Diğer yandan, bir NATO üyesi olan Türkiye, Rusya-Ukrayna (aslında ABD-Rusya) savaşının da gösterdiği gibi, çok kritik bir dengede, bizde yaygın kullanılan bir deyimle “iki cami arasında bi-namaz bir konumda kalmaktadır. Herhangi bir yanlış adım, sadece enerji güvenliğimizi değil, sıklıkla altını çizmeye çalıştığımız gibi ulusal güvenliğimizi de riske sokacaktır.

Türkiye elektrik kurulu gücü ve üretimi

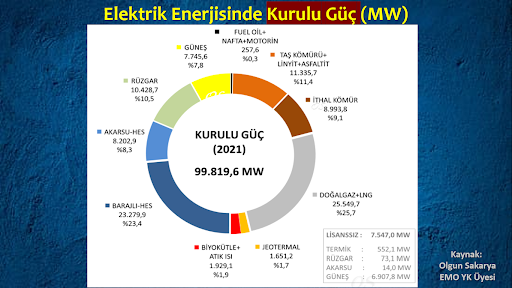

2021 yılı sonunda, Türkiye elektrik kurulu gücü 99,820 MW’tır. Kurulu güçte en büyük payı doğal gaz (%25,7) ve barajlı HES’ler (%23,4) oluşturmaktadır. Rüzgâr santrallarının kurulu güçteki payı ise %10,5’tir. Kurulu gücümüz, mevcut ve önümüzdeki on yıl için, pik talebi karşılayabilecek yeterliliktedir. Önemli olan sistem yönetimini, buna bağlı olarak, talep tahminlerini, gerekli bakım onarımları ve yatırımları, bilimsel esaslara, ülke koşullarına, toplum yararına uygun biçimde yönetebilmektir. Oysa bunlar yerini; ehliyetsizliğe, ideolojik tercihlere, yandaş şirket kayırmalarına, özelleştirmelere devretmiş durumdadır.

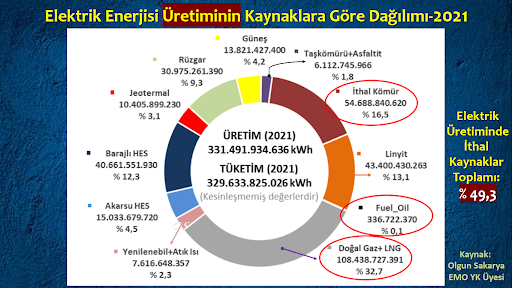

Elektrik üretiminde kullanılan enerji kaynakları bakımından dışa bağımlılık oranımız 2021’de %49,3 olmuştur. Bir diğer ifadeyle, elektrik üretiminde de dışa bağımlılık oranımız yüksektir ve yenilenebilir kaynakların enerji ve elektrik üretimindeki payını, gerçekçi politikalar ve doğru teşvik yöntemleriyle, hızla arttırma zorunluluğumuz vardır.

Elektrik üretiminde 2000’den bugüne, santrallar büyük oranda özelleştirilmiştir. 2000 yılı elektrik üretiminde kamunun payı %75,1 (özel sektör: %24,9) iken, 2021 sonunda kamunun payı %16,1’e gerilemiştir (özel sektör: %83,9). Bir yandan yarı yarıya dış kaynaklara, diğer yandan özel sektörün kâr hırsına teslim edilmiş bir “piyasa” yapısında, dalga dalga gelen zamların “kaçınılmaz” olduğunu kavramak gerekir.

Oysa Türkiye’nin yerli ve özellikle yenilenebilir kaynakları, devre dışı bırakılan nitelikli ve yetişmiş insan gücü, enerjide akılcı ve sürdürülebilir dönüşümü gerçekleştirebilecek potansiyele fazlasıyla sahiptir. Türkiye’nin 2021 sonunda, elektrikte kurulu gücü yaklaşık 99,820 MW’tır ve yaklaşık 330 milyar kilowatt-saat elektrik tüketmiştir. REPA’ya göre rüzgâr potansiyelimiz 48.000 MW’tır. Buna karşın, bu zengin potansiyelin henüz sadece %21’i (10.179 MW) değerlendirilmektedir. Mevcut teknolojiyle, rüzgârdan yaklaşık 134 milyar kW-saat elektrik elde edilebilecekken, 2020 yılı üretimi sadece 24,7 milyar kW-saattir. Rüzgâr için %21 oranı, sadece karasal potansiyel içindir. Ayrıca, Türkiye’nin toplam açık deniz rüzgâr potansiyeli 50 metreden daha az derinlikte 18.000 MW sabit, 50 – 1,000 metre derinlikte de 57.000 MW olmak üzere toplamda yaklaşık 75.000 MW’tır. Bunların yanında, biyo-yakıt, jeotermal gibi kaynaklarımızın henüz devreye alınmamış potansiyelleri, enerji verimliğinde yapılacak iyileştirmeler, önümüzdeki on yıllarda hem kendine daha fazla yetebilen hem de daha az dışa bağımlı bir ülke olabilmesine olanak verebilecek zenginliktedir.

Ülkemiz, güneş potansiyeli açısından da son derece şanslı olmasına karşın, bu potansiyelin de sadece %3’ü devreye alınabilmiştir. GEPA’ya (Güneş Enerjisi Potansiyeli Atlası) göre Türkiye’de, yılda 380 milyar kW-saat elektrik üretebilecek kapasite mevcuttur. 2020 yılı sonunda güneşten elde edilen 11.267 milyar kW-saat elektrik, toplam tüketimin %3’üne yakındır. Hızla ilerleyen teknoloji ve düşen maliyetler gerek rüzgârdan ve gerekse güneşten elde edilebilecek güvenilir elektrik miktarını arttıracaktır. Fosil kaynak ve nükleer lobilerinin yıllardır kullandıkları “Rüzgâr ve güneş gibi kaynaklar, 365 gün, 24 saat emre amade değillerdir. Ayrıca elektrik depolanamaz” diye özetlenebilecek karşı kampanya sloganları, hızla gelişen ve maliyetleri düşen depolama teknolojileri karşısında, içi boş propaganda çabalarıdır. Ancak bu gerçekler, iktidarın engellemeleri nedeniyle, kamuoyuna henüz yeterince anlatılamamıştır.

Oysa ülkemizin yerli/yenilenebilir kaynakları, ehliyetli ellerde, toplumdan yana politikalarla, önümüzdeki on yılları rahatlıkla karşılayabilecek düzeydedir.

Enerji güvenliği zaafına güncel örnek: 2022 yılı başında yaşanan doğal gaz ve elektrik kesintileri

Ülkemizin enerji arz güvenliğindeki zaafları, Ocak 2022’de yaşanan doğal gaz ve elektrik kesintileri ile somut biçimde ortaya çıkmış durumdadır. Yaşananlar, “İran gazı kesti, o nedenle kriz oldu” diye basitçe açıklanabilecek ve geçiştirilebilecek bir durum değildir. Yaşananlar, “enerji yönetimindeki ehliyetsizliğin ve beceriksizliğin” kaçınılmaz sonucudur.

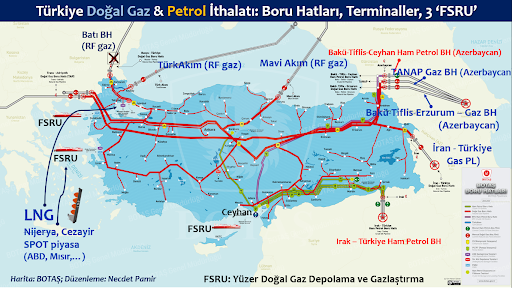

Türkiye’nin mevcut doğal gaz arz sistemi, şu unsurlardan oluşmaktadır:

1) Boru Hatları (Uzun vadeli kontratlar):

- Rusya’dan: Mavi Akım (16 milyar metreküp), TürkAkım (15,75 milyar metreküp)

- Azerbaycan’dan: Bakü Tiflis Erzurum (BTE) Boru Hattı (6,6 milyar metreküp), TANAP (6 milyar metreküp)

- İran’dan: İran – Türkiye Doğal Gaz Boru Hattı (9,6 milyar metreküp)

2) LNG (Uzun Vadeli Kontratlar)

Cezayir: (5,4 milyar metreküp) (Marmara Ereğlisi LNG terminalinden), Nijerya: (1,2 milyar metreküp) (2021’de bitti; yenilenmedi)

3) Spot LNG (LNG terminali ve FSRU’lar üzerinden)

- Etki FSRU (FSRU: Yüzen LNG Terminali) (Gaz geri alma kapasitesi: 28 milyon metreküp/gün)

- Egegaz FSRU (40 milyon metreküp/gün)

- Ertuğrul Gazi FSRU (28 milyon metreküp/gün) (Hatay)

4) Yeraltı Doğal Gaz Depoları (Toplam kapasite: 4,2 milyar metreküp)

- Silivri (3,2 milyar metreküp), Tuz Gölü (1 milyar metreküp)

Yaşanan krizin, doğal gaz arz sistemimize günde 28,6 milyon metreküp gaz sağlayan “İran doğal gaz boru hattından gelmesi gereken gazın, 20 Ocak 2022’de kesilmesiyle oluştuğu” savı, ehliyetsizliği kamufle etme çabasından başkaca bir şey değildir. Zira İran ya da bir başka ülkeden kısmen ya da tamamen gaz kesilmesi halinde, başta depolarımız olmak üzere, çok soğuk kış günlerinde bile, oluşan gaz talebinin sorunsuz karşılanması mümkün olacaktı. Zaten sistemin doğru yönetilmesinin en önemli kriterlerinden biri ya da başlıcası, bu tür “krizlerin” en kısa zamanda ikame edilebilmesidir. Eğer sistem ehliyet ve sorumlulukla yönetilebilseydi, doğal gaz arz sistemimizin çökmesi ve sanayinin, ardından da santralların gazının kesilmesine kadar uzanan bir krizin ve milyarlarca dolarla ifade edilen bir ulusal zararın yaşanması söz konusu olmayacaktı. Yapılan bir dizi “hatayı” somutlamak gerekirse;

1) Yukarıda özetlenen doğal gaz arz sistemindeki en önemli unsurlardan biri olan doğal gaz depo kapasitemiz, 2021 yılında 60 milyar metreküpü geçen gaz tüketimimize oranla (%7), son derece düşük ve yetersiz bir toplam hacimde (4,2 milyar metreküp) kalmıştır. Bu yetmezmiş gibi, kurak geçen 2021 yaz döneminde, hidroelektrik santralların elektrik üretimine katkısı sınırlı kalınca, doğal gaz santralları bir önceki yıla oranla çok daha yüksek oranda devreye alınmış ve gaz talebi de artmıştır. Elektrik üretiminde doğal gaz santrallarının payı %23 oranında kalırken, 2021’de bu oran %33 olmuştur. Buna paralel olarak ta 2021 doğal gaz tüketimi 60 milyar metreküplük seviyeye ulaşmış ve 2020’ye göre (48 milyar metreküp) yaklaşık 12 milyar metreküp artış göstermiştir.

Mevcut doğal gaz arz sistemi, liyakatle yönetilmesi halinde, ülkemize günde 300 milyon metreküpe yakın gaz sağlama kapasitesine sahiptir. Yaz döneminde hidroelektrik santralların katkısı azaldığında, elektrik arz açığı doğal gaz santralları ile kapatılmaya çalışılmıştır. Küresel piyasalarda gaz talebi aşırı yükseldiğinden, spot piyasadan gaz almak yerine, depolara (daha önceden nispeten ucuz gazla doldurulan) yüklenilmiş ve Ocak 2022’ye depolar büyük oranda boşaltılmış konumda3 girilmiştir. Böylece gaz arzı sistem güvenliğinin en önemli sağlayıcısı olan ve zaten dolu olsa bile arz artışını karşılamada yetersiz durumdaki depolar, arz güvenliğini sağlamada adeta etkisiz eleman olarak kalmışlardır. Bir diğer ifade ile kriz, sadece İran gazının kesilmesine bağlı gelişmemiş, ehliyetsizlik asıl neden olarak ortaya çıkmıştır.

2) Doğal gaz arz güvenliğinin diğer önemli unsuru, (%99 oranında dışa bağımlı olduğumuz için) doğal gaz anlaşmalarımızın, mevcut ve kısa-orta-uzun erimli gaz talebimizi, ülke ve toplum yararına en uygun koşullarla ve zamanında karşılayacak biçimde emre amade olması gereğidir. Buna karşın Azerbaycan’dan BTE boru hattı ile alınabilecek günlük toplam miktar 19,1 milyon metreküp iken, 2021’de süresi biten bu anlaşma, spot olarak ve çok sınırlı bir miktar üzerinden (7 milyon metreküp/gün) yenilenmiştir. Böylece 2022 Ocak ayına, günlük 12 milyon metreküplük eksik alım kapasitesiyle girildi. Dolayısıyla arz tarafında, İran gazının kesilmesine ek olarak, günde 12 milyon metreküplük bir eksiklik, ülkemizdeki enerji yönetimi eliyle yaratılmış oldu. Ayrıca, mevcut anlaşma ile TürkAkım’dan (Rusya) günde 46,9 milyon metreküp gaz alınabilecekken, 2022 yılına günde 32 milyon metreküp alınarak girildi. Bu alım anlaşmasının ağırlıklı bölümü, BOTAŞ’tan alınıp, bazı özel şirketlere devredilmiş olduğundan ve bu şirketlerden bir bölümü de Rusya tarafına (Gazprom), alınan gazın bedelini ödemediğinden4, karşı taraf günde 15 milyon metreküplük bir kesintiyle gaz temin etti. Böylelikle, enerji yönetiminin beceriksizliği sonucunda, İran kaynaklı günlük 28 milyon metreküplük kesintiye ilave olarak; (12 + 15) 27 milyon metreküplük bir arz eksikliği ile girilmiştir. Ocak 2022’de yaşanan ve önce doğal gaz alt sektörümüzü ve ardından da (doğal gazın, 2021 yılı elektrik üretiminin, %33’ünü sağladığı düşünülürse) elektrik alt sektörümüzü vuran kesintiler, bu hatalar zinciri sonucunda oluşmuş ve ülkemizi milyarlarca dolarlık zarara sokmuştur.

3) Ehliyetsiz yönetimin yarattığı zararlar bunlarla da sınırlı kalmadı. Doğal gaz arz sisteminin ayrıntılarında görüldüğü gibi; boru hatları ile ya da LNG olarak alınan ve uzun erimli anlaşmalarla fiyatı belirlenmiş kontratlar, 2021 yılı sonlarına kadar petrol ürünü fiyatlarına bağlı formüllere göre biçimlendirilmişti. Bunların dışında, önemli miktarda da (kaynak çeşitlendirme amacıyla) spot piyasadan gaz alımı yapılıyordu. 2021’e kadar spot piyasa fiyatları, küresel gaz piyasalarında gaz arzı fazlalığına bağlı olarak, oldukça düşük bir seyir izliyordu. Ancak, 2020’deki ilk şokun ve “kapanmanın” ardından, 2021’de hızlı bir “açılım” yaşandı ve buna bağlı olarak, tüm enerji kaynaklarına olan talep hızla arttı. Spot gaz piyasasında fiyatlar, 2020’ye göre 10 katından fazla artış gösterdi. Bu durumda da Türkiye’nin ödeme dengelerinde, doğru planlama ve zamanlama yapılamadığı için, spot alımların son yıllarda toplam alımlarda ciddi oranda artan miktarı, doğal gaz faturamızı da olağanüstü şişirdi. Buna ilave olarak, TürkAkım Anlaşması’nda 2021 sonlarına kadar petrol ürünlerine endeksli formülün, spot piyasa fiyatlarının tavan yaptığı dönemde ağırlıklı olarak spot piyasa fiyatını içeren yeni formüle dönüşmesiyle, (spot piyasaların mevcut seyri sürdükçe) ödeme miktarlarımızın daha da artacağı bir ortam yaratıldı. 2020’de 48 milyar metreküp olan Türkiye’nin doğal gaz tüketimi, 2021’de 60 milyar metreküpe yükseldi. Bunun da önemli bölümü spot piyasadan (çok yüksek bedelle) temin edildi. 2022 yılı öngörülerine göre, boşalan doğal gaz depolarını doldurabilmek ve 62-63 milyar metreküp civarında olması beklenen talebi karşılayabilmek için, spot piyasadan alımlarımızın 18,5 milyar metreküp düzeyinde olacağı (önceki yıllardaki miktarların çok üzerinde) hesaplanmaktadır. Bu da BOTAŞ’ın ve dolayısıyla ülkemizin enerji ithalat faturasını iyice arttıracaktır.

Enerji güvenliği ve fiyatlar

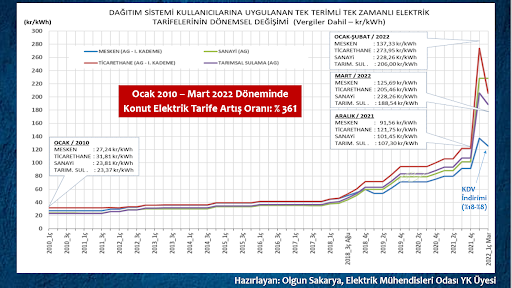

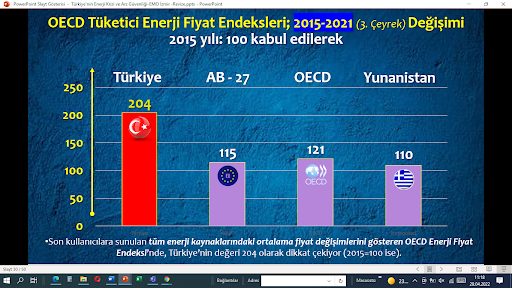

Enerji güvenliği kavramının, bir diğer önemli köşe taşı enerji fiyatlarının “ödenebilir” olmasıdır. Enerji talebini karşılayacak enerji kaynakları arzının yetersiz kalması ne denli kritikse, arzın toplumun alım gücü karşısında ödenebilir olmaması da en az arz yetersizliği kadar kritik ve yaşamsaldır. Birincil enerji tüketiminde %83,2, elektrik üretiminde gibi çok yüksek payı olan fosil yakıtlarda dışa bağımlılığımız, enerji fiyatlarını ödenemez hale getiren en önemli nedenler arasındadır. Elektrik üretiminde de ithal kaynakların payı yaklaşık %50’dir. Enerji dış alımları dolar bazında yapıldığından, bir yandan artan petrol, doğal gaz ve kömür fiyatları, diğer yandan ehliyetsiz ekonomik yönetim sonucunda doların TL karşısındaki “önlenemez” yükselişi, toplumun en geniş kesimleri açısından, doğal gaz, benzin ve elektrik faturalarını ödenemez hale getirmiştir. Bir fikir vermesi bakımından; Ocak 2010 – Mart 2022 döneminde konut elektriğinde %361 oranında tarife artışı yapılmıştır.

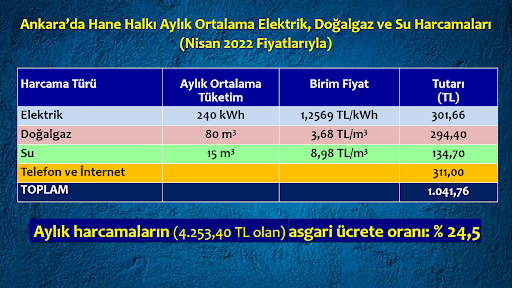

Nisan 2022 itibarı ile “Ankara’da Hane Halkı Aylık Ortalama Elektrik, Doğalgaz ve Su Harcamaları” toplamı 731 TL’ye yükselmiştir. Telefon ve internet faturaları ile birlikte bir ailenin aylık faturası 1,042 TL olarak hesaplanmaktadır.

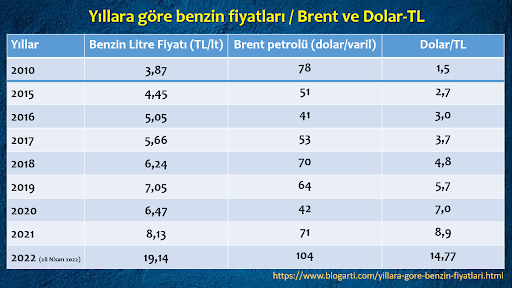

Benzin fiyatları da benzer biçimde inanılmaz oranda yükselmiş, kitle ulaşımı açısından da “sınıfta kalınan” bir ortamda, toplumun önüne bir de ulaşım sorunu çıkarılmıştır.

Yüksek enerji ve elektrik fiyatları bir yandan bu kaynakların girdi olduğu tüm sektörlerde, ürün fiyatlarını çok yüksek oranda arttırmakta, enflasyon adeta patlamakta ve halkın beli daha da bükülmektedir. TÜİK’in enflasyon rakamı açıklamaları ise tam bir “mızrak çuvala sığmıyor” örneği olarak karşımızdadır. İktidarın kelime oyunları ile algı yaratma çabaları, bilimsel veriler karşısında iflas etse de toplumun geniş kesimleri, güdülü medyanın etkisi altında ya da tamamen habersiz kalmaktadır. “Avrupa’da enerji fiyatları (avro bazında kıyaslama yaparak) bizden çok daha yüksek; en ucuz biziz” türü büyüklere masallarla sürdürülen “cilalı imaj” devrinin sona erdirilebilmesinin yollarını bulmak da bizlere düşmektedir.

Enerji güvenliğimiz var mı?

Girişte sıraladığımız “enerji güvenliği” temel parametreleri açısından bu soruyu yanıtlamak gerekirse;

Ülkemizde enerji:

- Yeterli mi? Değil (Kaynak var, kurulu güç var, insan gücü var; ehil yönetim yok)

- Ödenebilir mi? Değil (Pahalı; satın alma gücümüz yok)

- Güvenilir mi? Değil (Sistem yönetilemiyor, dışa bağımlılık artıyor),

- Zamanında emre amade mi? Değil (Zamanında yapılmayan ya da eksik yatırımlar, hatalı ve eksik sözleşmeler, kaliteli ve zamanında arzı engelliyor; gaz ve elektrikler sorumsuzca kesilebiliyor ama hesap verilmiyor)

- Temiz ve çeşitlendirilmiş kaynaklardan üretiliyor mu? Hayır (Ekosistem tahrip ediliyor; az sayıda ülkeye ve fosil kaynaklara aşırı bağımlıyız)

- Olabildiğince yerli kaynaklardan temin ediliyor mu? Hayır (Yerli kaynaklar âtıl, bağımlılık artıyor, enerji faturası sırtımızda kambur)

- Kesintisiz ve kaliteli arz var mı? Yok (Kesintiler olağanlaştı, ekonomik ve manevi zarar)

Sonuç olarak; ülkemizde enerji güvenliğimiz yok. Yönetim sorunu ve krizi var!

Sonsöz yerine: Enerji güvenliğini sağlamak için ne yapılmalı?

Enerji sektöründe ve enerji güvenliğindeki temel sorunların başında, dışa bağımlılık gelmektedir. Oysa Türkiye’de, daha bağımsız ve sürdürülebilir bir enerji geleceğinin oluşumu için gerekli olan yerli ve özellikle yenilenebilir kaynak potansiyeli açısından yetersizlik söz konusu değildir. 2021’de 330 milyar kilovat-saat elektriğin tüketildiği ülkemizde, bu miktarın birkaç kat fazlasını sağlayabilecek yenilenebilir kaynak, âtıl bekletilmektedir. Kaynaklarımız değil, yönetenler yetersiz, politikalar ise temelden hatalıdır. Yerli kaynak potansiyelimizi kullanılabilir enerjiye dönüştürecek diğer temel unsurlardan bir diğeri de yerli, nitelikli, birikimli insan gücümüzdür. Türkiye bu konuda da dünya standartlarında birikime sahiptir. Bu alandaki temel sorun; bu potansiyelin, liyakatsiz, niteliksiz, bilgisiz kadroları kamu kurumlarına yerleştirmek uğruna, yetkin ve deneyimli insan gücümüzün, çeşitli zorlamalarla tasfiye edilerek, devre dışı bırakılmış olması sorunudur. Bu potansiyelin yeniden etkin hale getirilmesiyle, kaynaklarımızın etkin ve verimli kullanımı kısa sürede sağlanabilir.

Enerji sektörü, ulusal çıkarlarımız ve kamu yararı temelinde yönetilmesi gereken, STRATEJİK bir sektördür. Bu sektördeki özelleştirmeler, enerji fiyatlarının hızla yükselmesine, plansızlığa, gereksiz yatırımlara ve ulusal kaynakların gereksiz israfına neden olmuştur. Sektördeki özelleştirmeler, birikimli ve deneyimli yerli uzmanların devre dışı kalmasına; faaliyetlerin, ağırlıklı olarak ‘‘hizmet alımı’’ yoluyla sürdürülmesine yol açmıştır. Bu stratejik sektör temel olarak, yetkin ve deneyimli yerli uzmanlarla; planlı ekonomi çerçevesinde yürütülmelidir. Enerji politikalarımızın; ekonomi, güvenlik, uluslararası ilişkiler, sanayi, çevre, tarım, ulaştırma ve eğitim politikalarıyla bütünleşik olarak planlanması ve yürütülmesi, öncelikli hedeflerimiz olmalıdır.

Kısa vadede, mevcut doğal gaz alım-satım anlaşmaları gözden geçirilerek, anlaşma içeriğindeki maddelerde (fiyat formülleri, minimum satın alma miktar garantileri, al ya da öde koşulları, satın alınan gazın gerektiğinde üçüncü tarafa satılabilme koşulları, vb.), ülkemizin yararını gözeten iyileştirmeler yapılabilmesi için, muhataplarımızla yeni anlaşmaların imzalanması yolları aranmalıdır. Bunun yapılabilmesi için, başta dış politik ilişkilerimiz, ülkemizin ekonomik durumu ve iktidarın yarattığı zaaflar, ne yazık ki müzakere gücümüzü azaltan unsurlar olarak önümüzdeki engellerdir. Sektörümüzün ve ülkemizin temel sorunlarının başında gelen özelleştirmeler (ya da talan), fiyatların aşırı seyrinin temel nedenleri arasındadır. Kamu kaynaklarının devrindeki yolsuzluklar, usulsüzlükler ve hukuksuzluklar birer birer ortaya konularak, sektördeki tüm kamu varlıkları yasal yollarla yeniden kamuya devralınmalıdır. Bunun dışındaki hallerde de kamulaştırmaya gidilmelidir.

Enerji politikası, diğer birçok sektör politikası ile olduğu gibi, dış politika ile de bütünleşik biçimde planlanmalıdır. Dış politikadaki yanlış tercihlerdeki (‘Müslüman Kardeşler’ eksenli politika) ısrar, enerjideki bağımlılıkla birleşerek, aleyhimizde çarpan etkisi oluşturmaktadır. Bu nedenle, dış politikamız, bölgesel ve küresel aktörlerle, ülke ve kamu yararını temel alacak, karşılıklı yarar çerçevesinde yeniden biçimlendirilmelidir. Diğer yandan, enerjide dışa bağımlılığı azaltabilmek için; fosil yakıtlar ağırlıklı bir enerji karışımından, yenilenebilir ve yerli kaynaklar ağırlıklı bir karışıma dönüşüm yapılmalıdır. “Tüketimde Çin’i bile geride bıraktık” gibi kof ve anlamsız bir böbürlenmeden, talep tarafı yönetimi temelindeki akılcı politikalara dönülmelidir. Enerjinin, üretiminden tüketimine kadar olan zincirde, daha verimli kullanılması (konutlar, ulaştırma, sanayi, santrallar, daha az enerji yoğun sektörler) halinde, %25 daha az enerji harcayarak, aynı ekonomik büyüme sağlanabilir.

Eğitim, bağımsız ve sürdürülebilir bir gelecek için bir diğer taşıyıcı sütundur. Tahrip edilen eğitim sistemi, tepeden tırnağa yenilenip, yeniden çağdaş bir eğitim sistemi kurulmalıdır. Üniversiteler yeniden özerkliğe kavuşmalı ve YÖK kaldırılmalıdır. Enerji eğitimi de dünyadaki gelişmeler, yeni enerji sisteminin temel parametreleri ve ülkemizin özgün koşulları dikkate alınarak, yeniden düzenlenmelidir. Üniversitelerin yerbilimleri ve enerji ile ilgili bölümlerinin ders programları, çağ ve ülke gerçeklerine göre yeniden düzenlenmelidir. Yeterli akademik kadrosu olmayan üniversite ve bölümler açılmamalı; mevcut/yetersiz olanlar kapatılmalıdır.

Enerji sektörü, ‘‘çok disiplinli’’ eğitim altyapısı gerektirir. Sadece özgün teknik konular değil; enerji politikası, uluslararası ilişkiler, ekosistem, enerji hukuku, finansman, planlama, enerji yönetimi, enerji senaryoları, vb.; hatta kimi ülkelerde olduğu gibi sosyoloji, felsefe gibi derslerin de müfredata alınması sağlanmalıdır. (Örnek: Sürdürülebilirlik Mühendisliği - University of Arizona). Geleceğin teknolojileri ve geleceğin potansiyel enerji kaynakları da bu müfredatta yerlerini almalıdır.

Enerji ihtiyacının karşılanmasında, ekosistemi tehdit eden kaynaklar yerine; mümkün olan en temiz teknoloji ve politikalarla, yenilenebilir kaynakların yer alması temin edilmelidir. Üretilen elektriğin yanı sıra açığa çıkan ısının da etkin kullanılması için, ko-jenerasyon ve tri-jenerasyonun teşvik edilmesi, diğer köşe taşlarıdır. Bir diğer önemli husus, yenilenebilir kaynakların da ekosisteme (fosil yakıtlar kadar değilse de) olumsuz etkilerinin varlığıdır. Üretim yöntemi ve kullanılacak enerji kaynağı ne denli ‘‘çevre dostu’’ olursa olsun, elektrik üretme gerekçesi; santral çevresinde yaşayan insanların istekleri dışında onların yaşamsal haklarının sınırlanmasını, ortadan kaldırılmasını haklı kılamaz. Yöre halkının mutabakatı alınırken, elde edilecek üretimin, yöre insanına doğrudan katkısını sağlayacak yaklaşımların öne çıkarılması gereklidir. ‘‘ÇED’e gerek yoktur’’ türü uygulamalara son verilmeli; ÇED’in yanı sıra, toplumsal etki ve turizm etki değerlendirmesi (TED) gibi kapsamlı çalışmalar sonrasında nihai yatırım kararı verilmelidir. Enerji, sanayi, altyapı, vb. tüm projelerin, yapım ve işletme aşamaları sürekli denetlenmeli, çevresel ve toplumsal etki değerlendirmesinde belirtilen ve böylece taahhüt edilen yükümlülüklerin yerine getirilip getirilmediği denetlenmeli ve gerektiğinde, yaptırım uygulanmalıdır.

Gerek enerji kaynaklarının ve ürünlerinin (doğal gaz, petrol ürünleri, vb.) depolanması ve gerekse elektriğin depolanması konuları, enerji güvenliği sorunlarıdır. Doğal gaz depolama kapasitemiz, tüketim miktarımız dikkate alındığında, hala çok yetersizdir (tüketimin %7’si). Ülkemizin çeşitli bölgelerinde varlığı bilinen tuz domları, sadece doğal gaz değil, petrol ürünlerinin depolanması konusunda çok önemli bir potansiyel sunmaktadır. Tuz Gölü’nde 20 yıla yakın sürede sadece bir milyar metreküplük bir kapasitenin devreye alınabilmiş olması, ehliyetsizliğin yanı sıra, ihalelerin yolsuzluklar nedeniyle, iki kez iptal edilmesinden de kaynaklanmıştır. Sektörün kamu eliyle, kamu yararı doğrultusunda yönetilmesi sağlandığında, depolama konusunun da profesyonelce ve arz güvenliğini sağlayacak biçimde yürütülmesi mümkün olacaktır. Petrol ve doğal gaz depolama kapasitemizin hızla arttırılması, mevcut depoların özellikle kış aylarına girerken, tamamen dolu olmalarının sağlanması zorunlu hale getirilmelidir. Bakanlık bünyesinde, elektrik depolanması konusunda gerek mevcut potansiyeli değerlendirecek ve gerekse AR-GE çalışmaları yapacak, ayrı bir birim oluşturulmasında yarar vardır.

Dünya, yeni ve yenilenebilir enerji kaynaklarının ağırlıklı olacağı; enerji verimliliği, sürdürülebilirlik, talep tarafı yönetimi gibi kavramlara dayalı bir geleceğe yol almaktadır. Bu dönüşüm, bir geçiş süreci içerecektir. Geçiş sürecinde; salımlarının önlenmesi, fosil yakıtlarda karbon tutma ve kullanma teknolojileri, gaz hidratlar, kojen ve trijen uygulamalar, her sektörde verimliliğin arttırılması, daha az enerji yoğun sektörlere ağırlık gibi alt başlıklar öne çıkmaktadır. Bu süreç, akıl ve bilimin ışığında, ehliyetle, ulusal ve kamusal bir duyarlılıkla yönetilmelidir.

Uzun vadede ise ‘‘temiz enerjiye’’ dönüşümün kazananlarını; teknolojik yenilikler (inovasyon) ve ucuz sermaye belirleyecektir. Bunların her ikisine de sahip devletler (aktörler), 4 temel biçimde belirleyici olacaklardır: 1) Temiz enerji için küresel standartları belirleme gücü, 2) Temiz enerji arz zincirini kontrol gücü, 3) Yeni teknolojilerin gereksinim duyduğu ekipmanı düşük maliyetle üretebilme gücü, 4) Düşük karbonlu yakıtları üretme ve ihraç kapasitesi (hidrojen ve amonyak gibi). Her ikisine de sahip olamayan devletler ise mavi ithalatçı ülkeler olarak kırılgan konumda kalacaklardır.

Gelişmekte olan teknolojiler ve alternatif kaynaklar konusu, politikamızın bir diğer sütunu olarak planlanmalıdır: Depolama teknolojileri (Li-ion bataryalar, pompaj depolamalı hidroelektrik, basınçlı hava ile enerji depolama, volan – flywheel, ısıl enerji depolama, süper kapasitörler, süper iletken manyetik enerji depolama, NaS/sodyum sülfür bataryalar, redoks bataryalar…), bor ürünleri (Borofen), hidrojen (griden, yeşile), amonyum, vb …alanlara yönelik AR-GE ve eğitim faaliyetleri, yeni sisteme dönüşümün yapı taşlarıdır.

Bu sürecin dinamiklerini doğru kavrayan; eğitimden kurumsal yapılanmaya, böylesi bir geleceğe göre biçimlendirilen yeni bir enerji politikası oluşturulmalıdır. Sadece stratejik kaynaklara sahip olmanın değil; bunların işlenmesinin, teknolojilerinin geliştirilmesinin, depolanmasının ve ticaretinin bütünleşik biçimde planlanması ve uygulanması, geleceğin ‘‘kazananlarını’’ belirleyecektir. Yeni ve yenilenebilir kaynakların egemen olacağı yeni dünya düzeninin yeni jeopolitiğini doğru okuyarak, fosil yakıtlardan yeni ve yenilenebilir kaynaklara geçişin gerektirdiği adımlar, gecikmeksizin atılmalıdır.

Dünya yepyeni bir enerji sistemine doğru hızla ilerlerken ve başta Çin olmak üzere, ABD, Rusya, AB gerek yeni dönemin dayattığı kaynaklara sahip olma ve gerekse bunların işlenmesinin, teknolojik atılımların, depolama ve ticaretinin kritik noktalarında (çoktandır) yerlerini alırken, iç cephesini tahkim edememiş Türkiye, bu baş döndürücü sürecin şaşkın bir seyircisi olmaya mahkumdur. 5

Ancak vurgulamaya çalıştığımız gibi, enerji kaynakları ve beşerî kaynaklar açısından potansiyeli yüksek bir ülke olan Türkiye, daha bağımsız, daha güvenli ve sürdürülebilir bir enerji geleceğini mutlaka sağlayacaktır.

- 1. http://www.iea.org/subjectqueries/keyresult.asp?KEYWORD_ID=4103

- 2. Bunun Rusya ile Ukrayna arasında mı, ABD ile Rusya arasındaki bir satrancın yansıması olduğu ya da yaşananların bir savaş mı yoksa Putin’in dediği gibi özel bir operasyon mu olduğu tartışması, bu yazımızın kapsamı dışındadır.

- 3. Toplam kapasite 4,2 milyar metreküp iken, bu tarihte iki depoda toplam 1,7 milyar metreküp gaz vardı.

- 4. Devredilen kontratların BOTAŞ tarafından geri alınması ile bu “hata” en kısa sürede giderilebilecekken, yeniden bir başka özel bir şirkete devredildiği anlaşılmaktadır.

- 5. “Asıl olan iç cephedir. Bu cephe bütün milletin oluşturduğu cephedir. Dış cephe, ordunun düşman karşısındaki silâhlı cephesidir.Bu cephe mağlûp olabilir; fakat hiçbir zaman bir memleketi yok edemez. Memleketi temelinden yıkan iç cephenin çökmesidir.” Mustafa Kemal Atatürk