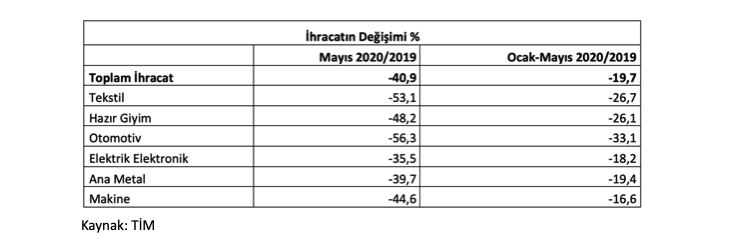

Geçen hafta açıklanan verilere göre Mayıs ayında ihracat bir önceki yılın aynı ayına göre yüzde 40,9 geriledi. Nisan ayında da yüzde 41,4 ihracat düşüşü görülmüştü. Mayıs’la birlikte ilk 5 ayda bir önceki yılın aynı dönemine göre ihracat daralması yaklaşık yüzde 20 oldu. Almanya, İngiltere, İtalya, İspanya, ABD gibi en fazla ihracat yapılan ülkelerdeki keskin talep düşüşü, Nisan ve Mayıs’ta ihracatın rekor düzeyde düşmesine yol açtı.

2019 yılı verilerine göre toplam ihracatın yüzde 54’ünü oluşturan otomotiv, tekstil, hazır giyim, ana metal ve makine sektörlerinden oluşan altı sektörün ihracatında önemli gerilemeler görülüyor.

İhracat 2020’nin tamamında ne olur?

Geçen hafta açıklanan GSYH verilerinde yılın ilk çeyreğinde yüzde 3 civarı artışla zayıf bir seyir gösteren ihracatın büyümeye katkısının sınırlı olduğu görüldü. Nisan ve Mayıs ihracat daralması, yılın ikinci çeyreğinde ihracatın, sanayi üretime, dolayısıyla GSYH’ye etkisinin negatif olacağını ortaya koyuyor. Nisan-Mayıs-Haziran’da yüzde 30 civarında olması beklenen ihracat daralmasının sanayi üretime yüzde 12,5-15, GSYH’ye ise yüzde 3-4’lük daralma olarak yansıyacağı tahmin ediliyor. İç talepteki daralma, turizm ve diğer hizmet sektörlerdeki duruş gibi gelişmeler de eklendiğinde sanayi üretim ve GSYH daralmasının ikinci çeyrekte daha yüksek olması bekleniyor.

İhracat kayıplarının yılın kalanında tam olarak telafi edilmesi beklenmiyor. Farklı sektörel beklentiler dikkate alındığında 2020’nin bütününde ihracatın 2019 yılı seviyesinin yüzde 7,5-15 aralığında altında kalacağı tahmin ediliyor. En büyük pazar durumundaki Avrupa Birliği’nde toparlanmanın beklenenden yavaş olması durumunda yüzde 15’e ulaşabilecek ihracat daralmasının sanayi üretime yüzde 4-6, GSYH’ye ise yüzde 1,5-2 daralma olarak yansıması olası.

Çeyrek bazında son 20 yılın en yüksek ihracat daralması gözleniyor olmakla birlikte 2009 yılının tamamında toplam ihracat yüzde 23, 2015 yılında Rusya ile yaşanan kriz sırasında da yüzde 10 civarında daralmıştı. Tekstil-giyim gibi en az iki çeyreğin geri dönüşsüz kaybedildiği sektörlerde 2009 ya da 2015’ten çok daha güçlü sonuçlar ortaya çıkması beklenmekle birlikte hem ihracatın bütünü hem de önemli ihracatçı sektörler için konjonktürel “dış talep şoku”nu çok aşan sıkıntılar söz konusu. Bu bağlamda Türkiye’de ihracatta yaşanan tıkanma uzun bir geçmişe sahip ve önemli yapısal sorunlara işaret ediyor.

İhracat nerede, nasıl tıkandı?

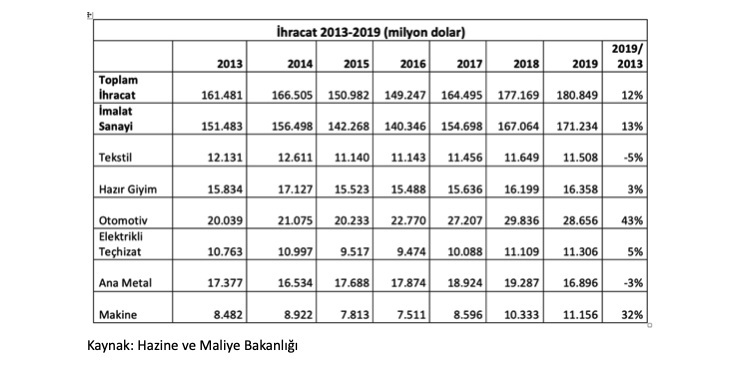

Yaklaşık yüzde 95’i imalat sanayi ihracatından oluşan Türkiye ihracatı, 2013-2019 döneminde yıllık yüzde 2,1’lik ortalama artışla neredeyse yerinde saydı. 2002-2013 döneminde ise ihracatın yıllık ortalama artışı yüzde 15’ti.

1980 24 Ocak Kararları ile başlayıp 1995 Gümrük Birliği Anlaşması ile ivme kazanan Türkiye’nin “ihracat modeli”nin bir boyutu en belirgin örneği tekstil-giyimde gözlenen ucuz emekgücü sömürüsüne dayalı bir değer aktarımıyken bir boyutu da otomotiv, beyaz eşya gibi sektörlerde yaşanan bir tür “pazar değiş tokuşu” oldu. İkinci boyutta değer aktarımının fazlalaştığı, borçlanma olanaklarıyla da genişleyen iç pazarın ithal tüketim mallarına açılması, ihraç edilen malların üretiminde ithal yatırım ve aramalı kullanımının artmasına koşut olarak ihracatın geliştiği bir yapı şekillendi. Tıkanmada etkili olan unsurlardan biri ihracatta lokomotif rol üstlenen sektörlerde uluslararası işbölümündeki kısıtlar oldu. Örneğin uluslararası sermayenin iç rekabeti dikkate alındığında Türkiye’nin kısa vadede otomotivde son 20 yıldakine benzer bir üretim kapasitesi ve ihracat artışı sağlayabileceğine ilişkin herhangi bir veri bulunmuyor. Bir diğer önemli unsur da Türkiye iç pazarındaki genişlemenin 2000’lerdeki hızının ve dolayısıyla uluslararası sermaye için cazibesinin azalmış olması.

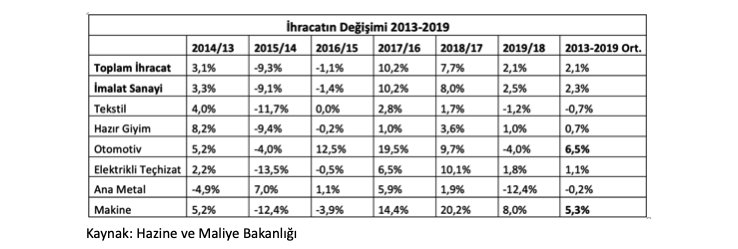

2013-2019 döneminde ihracatın ortalama gelişiminin üzerinde artış sergileyen sektörler yıllık ortalama yüzde 6,5 ile otomotiv ve yüzde 5,3 ile makine oldu. 2013 yılından 2019 yılına ihracat 19 milyar dolar civarında arttı. Tekstil, hazır giyim, elektrikli teçhizat gibi geleneksel olarak nitelenebilecek ihracatçı sektörlerde bir dizi desteğe rağmen barutun tükendiği dikkat çekiyor. Otomotivde 2014-2017 döneminde yapılan yeni hat yatırımlarının etkisi, makinede ise hem düşük teknolojili bazı makine-ekipmanlarda artan dış talebin yanı sıra otomotiv, hava taşıtları vb için üretilen sistemlerin etkisi olduğu biliniyor. Otomotivdeki artış da 2018 ile bitti, benzer etkiyi yaratacak bir yeni yatırım dalgası bulunmuyor.

Otomotivde 2013 yılında 1,5 milyon adet civarında olan üretim kapasitesi 2019 yılı sonunda 2 milyona yaklaştı. 500 bin adetlik artışın 300 bin adedi 2016-2017’de tamamlanan Tofaş, Toyat ve Hyundai’nin üç yeni model üretiminden kaynaklandı. Mevcut modellerin üretim kapasitelerinde artış, kimi modernizasyon yatırımları yapılsa da benzer hacimde bir artışın tekrarlanması ve dolayısıyla otomotiv sektöründen ihracata önümüzdeki yıllarda 2013-2019 dönemindekine benzer bir katkının gelmesi de güç.

Son yılların ihracatına bakarken 2018 yılındaki artışta euro/dolar paritesindeki değişimin etkisi bulunduğu, Türkiye’nin ihracatının yüzde 45’ini euro ile yapması nedeniyle söz konusu yılda gözlenen yüzde 7,7’lik artışın yaklaşık 3 puanının parite etkisi olduğu görülüyor.

İhracatta son yılların dikkat çeken bir başka önemli gelişmesi de TL’nin yüksek oranlı değer kaybının, reel ücretlerdeki gerileme başta olmak üzere rekabet gücü artışı yaratarak ihracatta güçlü bir şekilde yansıması olarak özetlenebilecek mekanizmanın çalışmıyor olması. 2018’de TL’nin yüksek oranlı değer kaybına rağmen hem kurdaki hem de petrol başta olmak üzere emtia fiyatlarındaki artış, yüksek ithalat bağımlılığı nedeniyle devalüsyonun diğer “olumlu” etkilerini elimine etti ve rekabet gücü artışı sağlamadı. Bu tabloya bir de döviz gelirinden daha fazla döviz borçlu sermaye yapısı, finansman sıkıntısı da eklendi. Ancak yine de hepsinden daha önemli bir belirleyen yukarıda özetlenmeye çalışılan üretim altyapısı, kapasite yetersizliği oldu.

Siyasi iktidardan düzen muhalefetine geniş bir cephenin ortak yaklaşımı, teknoloji düzeyi yükseltilmiş bir kompozisyonla “ihracat modeli”nin sürdürülmesi. Daha fazla otomobil, makine, uçak parçası ihraç ederek ekonominin daha fazla büyüyeceğini, daha fazla kalkınacağını öne sürmek son 40 yılı ihracat sepetini sürekli geliştirerek, işaret edilen eksende ileriye taşıyarak çok daha kırılgan hale gelmiş bir ülke için ne kadar gerçekçi?