Korkut Boratav

Millî gelir büyüyor; ücretliler kaybediyor

Yayın Tarihi: 09.06.2022 , 17:38 Güncelleme Tarihi: 22.01.2025 , 10:54

“Enflasyonu düşürmek için sert tedbirler alabilirdik. Üretimi, büyümeyi tercih ettik. Bu sistemden dar gelirliler hariç üretici firmalar, ihracatçılar kâr ediyorlar.” Bakan Nebati, 6 Haziran 2022

2022’nin ilk üç ayına ait millî gelir (GSYH) tahminleri yayımlandı. Buna göre Ocak-Mart döneminde ekonomi %7,3 büyümüş; ücret gelirlerinin millî gelirdeki payı ise 3,6 puan düşmüştür.

Bu tespitler, ekonominin 2016’dan itibaren gösterdiği eğilimlerle uyumludur.

Ayrıntılara girelim.

Millî gelir: Büyüme bilançosu

Ocak-Mart 2022’de enflasyondan arındırılmış GSYH’nin büyüme oranını yukarıda verdim. Önceki iki yıla da göz atalım.

Pandemi yılı olan 2020’de ekonomi yüzde 1,8 oranında büyümüş; durgunlaşmıştı. Yine de Türkiye, merkez ve çevre ülkeleri içinde salgına rağmen küçülmeyen ender ekonomilerden biriydi; ön sıralarda yer alıyordu. 2021’in büyüme temposu yüzde 11’dir; durgunlaşmayı izlediği için olağan sayılabilir. Ama, bu ivmenin Ocak-Mart 2022’e %7,3’lük bir tempoyla taşınması nasıl açıklanabilir?

Takvimi geriye saralım; kritik bir dönüm noktası olan 2015’ten başlatalım. Haziran 2015’te AKP ilk seçim yenilgisini aldı; MHP desteğiyle ve şiddeti tetikleyerek iktidarda kalabildi. Sonrasında Türkiye, bugüne uzanan bir referandum / seçim ortamına girecektir.

Saray’ın “ne pahasına olursa olsun iktidarı koruma” hedefi, yeni anayasanın ve OHAL’in mümkün kıldığı baskı yöntemleri ile siyasete taşındı. Ekonomide ise büyüme önceliği, neoliberal istikrar reçetelerine baskın çıktı; ucuz kredi pompalamasına dayalı bir politikaya geçildi.

Adeta 2008-2009 sonrasında FED’in ABD’de uyguladığı politika benimsenmiştir. Ama Türkiye ABD değildir; kronik, ağır dış açığını TL ile borçlanarak ödeyemez. Ekonomi büyüdü; ama üç döviz krizine ve ağır bir toplumsal bunalıma sürüklenerek...

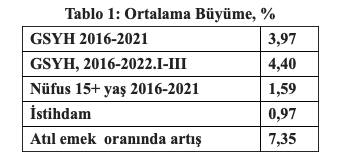

2015’den hareket eden büyüme bilançosu ile başlayalım: TÜİK verilerinden hesaplanan Tablo 1, 2015 sonrasının GSYH, istihdam verilerinin yıllık ortalama değişim (büyüme) eğilimlerini (yüzdeler olarak) veriyor.

Önce GSYH verilerine odaklanacağız. İki yıla yayılmış dokuz ayda (Ekim 2018-Haziran 2019 arasında) ekonomi yüzde 2,2’lik bir küçülme (“recession”) döneminden geçti. 12 aylık verilere geçersek küçülme kaybolacak; altı yılı kapsayan 2016-2021’de yıllık büyüme eğilimi yüzde 4 (%3,97) olarak belirlenecektir (satır 1).

2022’nin ilk üç aylık verilerini ekleyelim; 2015 sonrasının büyüme bulgularını bu yıla taşıyalım. Buna göre Ocak-Mart 2016-2022’yi kapsayan yedi yılda Türkiye ekonomisi ortalama yüzde 4,4 oranında büyümüştür (satır 2). Büyüme ivmesi “bir çentik” (0,4 puan) yukarı çekilmiştir. Ocak-Mart dönemlerine özgü mevsimlik bir etken de olasıdır.

TÜİK verilerine güvenmiyoruz. 2016’da ve sonrasında GSYH hesaplarında yapılan revizyonları ve AKP iktidarı lehine “cilalanan” sonuçlarını hep eleştirdik. Ama bu tahrifatın, tablonun ilk iki satırında ortaya çıkan büyüme eğilimlerini tersine çevirdiği söylenemez.

Saray, 2015’in bozulan siyasal ortamında büyümeye öncelik verdi. Bu hedefi de neoliberal ilkeleri çiğneyen (yukarıda özetlediğim) basit, ilkel bir politikayla gerçekleştirebildi. Ortaya çıkan durumu çeşitli yazılarımda “kriz yok, toplumsal bunalım var” ifadesiyle özetledim.

Toplumsal bunalım: Yetersiz istihdam ve işsizlik…

2015 sonrasında Türkiye toplumunun sürüklendiği toplumsal bunalımın iki boyutu var: İşsizlik ve bölüşüm… Bütüncül istihdam ve işsizlik göstergelerini Tablo 1, satır 3-5’ten izlemeye başlayalım. Ayrıntılarına DİSK-AR raporları ışık tutuyor.

2016-2021 GSYH büyüme eğiliminin (satır 1) “çarpıklığı”, istihdam eğilimi (satır 4) ile karşılaştırıldığında algılanacaktır: Millî gelir yüzde 4’lük bir tempoyla büyürken, istihdamdaki ortalama yıllık artış yüzde 1’in altında (%0,97) seyrediyor. Bu altı yılda Türkiye ekonomisi emek kıtlığının, yüksek ücretlerin tetiklediği teknolojik bir sıçrama mı gerçekleştirdi?

Gözlemler bu iyimser beklentiyi doğrulamıyor. Saray’ın yönlendirdiği kredi pompalaması hastalıklı bir gelişme biçimine yol açmıştır. Bir ipucu, Ocak-Mart 2022’de “finans sigorta” sektörünün reel olarak %24 oranında büyümesinde bulunabilir mi? Tümüyle banka kârlarına intikal eden tuhaf bir büyüme biçimi mi söz konusu? Ayrıntılarını Hayri Kozanoğlu çözümlüyor (BirGün, 6 Haziran 2022).

İstihdam bulgusunu, nüfus ve işsizlik verileri (satır 3 ve 5) ile karşılaştıralım. Son altı yılda yetişkin (15+ yaştaki) nüfus, yıllık %1,6’lık bir tempoyla büyümüş; istihdam artışını 0,6 puan aşmıştır.

Tabloda yer almayan sayılar, durumun ağırlaşmasına ışık tutuyor: 2015-2021 arasında 15+ yaştaki nüfus 5,8 milyon; istihdam ise 2,8 milyon arttı. Çalışma çağına giren 3 milyon insan nerede? Önemli bir bölümü geniş anlamdaki işsiz ordusuna katıldı. Atıl emek oranı altı yıl sonunda bu nedenle 7,35 puan (%17,13 → %24,48) genişledi (satır 5).

Sonuç tatsızdır. Son altı yılın %4’lük büyüme ortalaması, Türkiye toplumunun emek rezervlerini istihdama taşıyacak boyutta değildir. Bunu sağlamak için en az %5’lik büyüme temposu gerekli görülmektedir. Bu yetersizliğe, Saray’ın kredi genişlemesine dayalı büyüme biçimi eklenmiş; dağınık, keyfî özelliklerle istihdamı kösteklemiş; işsizlik üretmiştir.

Toplumsal bunalım: Bölüşüm şoku

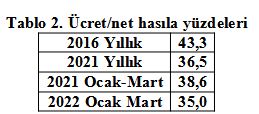

Tablo 2, 2016 ve sonrasının cari fiyatlarla hesaplanmış GSYH verilerinden türetildi. Başlangıç ve bitim yıllarında ücret ödemelerinin millî gelirdeki payları veriliyor. Bu çerçeve içinde bölüşümü araştırıyorsak net hasıla hareket noktası olmalı; gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Cari fiyatlarla net hasılada ücret ve ücret-dışı gelirlerin payları, sınıflar-arası gelir dağılımının en bütüncül göstergesidir. Tabloda kapsanan altı yıllık (satır 1,2) ve on iki aylık (satır 3-4) dönemlerin sonunda ücret payındaki büyük boyutlu düşme dikkat çekicidir

2016-2021 arasında ücret/net hasıla %43,3’ten %36,5’e düşmüş; 6,8 puan erimiştir. Nicel gözlemi üç ay uzatalım ve 2021’in ilk üç ayı ile karşılaştıralım. Bu dönemde ücret payındaki erime 3,6 puandır (38,6 - 35,0); yedinci yılına girmiştir (sütun 3-4).

Ocak-Mart 2022 dönemindeki erimenin, yıl sonuna kadar olduğu gibi kalacağını varsayalım. 2016-2022’de işçi sınıfının net hasıladan payı 8,3 puan aşınmış olacaktır. Bu gerileme, reel milli gelirin yüzde 4 civarında büyüdüğü bir dönemin bölüşüm özetidir.

GSYH artarken, ücret payında bu boyutta bir gerileme, dönem sonunda ortalama işçi gelirlerinin reel olarak da düşmesi, yani mutlak yoksullaşma anlamına gelir.

Sonuç hazindir: 2016 sonrasında net hasılada işçi sınıfı payının 8 puan dolayında düşmesi, Türkiye iktisat tarihinde benzeri pek olmayan bir bölüşüm şokudur. Benzer iki dönem akla geliyor: İkinci Dünya Savaşı ve 12 Eylül / Özal yıllarını içeren 1980-1988 dönemi…

Ama ilk dönemde ekonomi tümüyle küçülmüştü. İkinci dönem ise dokuz yıla yayılmıştır; yoğunluğu bu derecede değildir.

Bu bölüşüm şokunu, eş-zamanlı işsizlik, istihdam bulgularıyla birleştirin. Ekonominin ve sermayenin büyüdüğü; işçi sınıfının ise toplumsal bunalıma, yoksulluğa sürüklendiği Türkiye tablosu ortaya çıkar.

Saray’ın eseridir. Siyasal sonuçlarını, ekonomik uzantılarını gözlemek üzereyiz.