Dayanışma Meclisi'nin ortak yayın organı olan Dayanışma Forumu'nun Mayıs 2023'te yayımlanan 8. sayısında, 6 Şubat depremi ele alındı.

"50 Soruda 6 Şubat Depremi: Deprem düzenin meşruiyetini sarstı mı?" başlıklı sayıda, neo-liberal saldırıların sonucunda devletin nasıl küçülerek yıkıma müdahale edemez hale geldiği ele alındı.

Dayanışma Forumu'nın 8. sayısının beşinci bölümünü soL okurlarıyla paylaşıyoruz.

18) İnşaat sektörünün son 20 yılda Türkiye sermaye birikiminde nasıl bir rolü oldu?

Doç. Dr. Melih Yeşilbağ - Ankara Üniversitesi, DTCF Sosyoloji Bölümü

1999 Marmara depremi Türkiye’nin kentleşme politikalarının yetersizliğini ve mevcut konut stokunun depreme hazırlıksızlığını trajik bir biçimde gözler önüne sermişti. Depremden kısa bir süre sonra iktidara gelen AKP, bu yapısal sorunları çözmeyi taahhüt ediyordu. Bu kapsamda, AKP’li yıllarda yapılı çevre üretimi alanının kurumsal temellerinde, hukuki altyapısında ve işleyiş mekanizmalarında sistematik ve çok boyutlu müdahaleler gerçekleştirildi.

Bu müdahalelerin merkezi unsuru TOKİ’nin dönüşümü oldu. 1984’te kurulan ve 1990’lı yılların makroekonomik istikrarsızlık koşullarında etkisizleşen TOKİ, mevzuatta yapılan onlarca değişiklikle gayrimenkul projeleri geliştirme, plan yapma, kamu arazilerini imara açma, belirli bölgeleri kentsel dönüşüm alanı ilan etme, kâr amaçlı faaliyetlerde bulunma ve iştirakler kurma gibi olağanüstü yetkilerle donatılarak; devasa bir bütçeye hükmeden ve Sayıştay

denetiminden muaf bir “süper-kurum” mertebesine yükseltildi. Özellikle Arsa Ofisi’nin TOKİ’ye devriyle, büyük kentlerin merkezi bölgelerindeki son derece yüksek rantlı kamu arazilerinin iktidarın gözdesi sermaye gruplarının lüks gayrimenkul projelerine rahatlıkla açılması sağlandı. Bunlara ek olarak, Kültür ve Turizm, Bilim Sanayi ve Teknoloji ile Çevre ve Şehircilik Bakanlıklarına çeşitli düzeylerde planlama yetkileri tanınarak, bu alanda iktidarın gücünü sınırlandıran hukuki engeller aşıldı, böylelikle yapılı çevre üretiminde merkezi hükümetin inisiyatifi güçlendirildi.

2012’de yürürlüğe giren Kentsel Dönüşüm Yasası, bir başka kapsamlı müdahale paketi olarak inşaat sektörünün hızla büyümesini sağlayan düzenlemelerden biri oldu. İktidara belirli bölgeleri afet riski gerekçesiyle ‘kentsel dönüşüm’ alanı ilan etme ve bölge sakinlerinin rızası olmadan yıkım ve yeniden inşa çalışması başlatma yetkisi veren bu düzenleme de inşaat ve gayrimenkul sektörlerine muazzam ölçekli bir teşvik işlevi gördü.

2007 yılında yürürlüğe giren konut finansman kanunu ile bankaların tüketicilere uzun vadeli ipotekli konut kredisi sunmasını kolaylaştıran ipotekli satış (mortgage) sistemi uygulanmaya başladı. Gayrimenkul Yatırım Ortaklıklarının (GYO) kurulmasını kolaylaştıran ve onları kurumlar vergisinden muaf kılan mevzuat değişiklikleri sayesinde finansal akışları gayrimenkul sektörüne yönlendiren bu piyasalarda muazzam bir büyüme sağlandı.1

İnşaat sektörüne büyük itki sağlayan bir diğer alan altyapı yatırımları oldu. AKP’li yılların başından beri belirli bir yoğunlukla devam eden yol, köprü, viyadük vb. altyapı çalışmalarının yanı sıra ilk kez 2011 seçimleriyle birlikte AKP’nin propaganda stratejisinde merkezi bir konum edinen “mega projeler,” inşaat sektörünün yükselişinde büyük bir rol oynadı.

Bu sistematik müdahalelerin yanı sıra, ne zaman bir darboğaza girilse iktidarın bir takım ad hoc mekanizmalarla inşaat sektörünü ayakta tutmak için çaba gösterdiğini de hatırlamakta fayda var. 15 Temmuz sonrası ilan edilen “konut seferberliği”, defalarca tekrarlanan KDV indirimleri, Merkez Bankası’nı faiz oranları konusunda baskılama, kamu bankalarının piyasa koşullarının altında faiz oranlarıyla konut kredisi sağlaması, son yıllarda ilan edilen konut kampanyaları gibi ek önlemler AKP iktidarının “gözde sektörü” nü ayakta tutmak için sağladığı ayrıcalıklardan yalnızca birkaçını oluşturuyor.

Tüm bu müdahaleler, inşaat sektörüne muazzam bir itki sağlayarak konut üretim hacmini arttırdı. AKP’li yıllarda 10 milyondan fazla konut üretildi. Bu, aynı dönemde AB ülkelerinde üretilen toplam konut sayısının yarısından fazlasına tekabül etti. Sektörün ülke ekonomisindeki ağırlığında da belirgin bir artış gözlemleyebiliyoruz. OECD verilerine göre, inşaat sektörünün toplam katma değer içerisindeki payı 2003’te %5,1 iken 2017’de %9,7’ye yükseldi. Türkiye bu göstergede %5-6 civarında seyreden AB ortalamasının epey üstünde olmakla kalmadı, bütün OECD ülkeleri arasında açık ara farkla birinci sırada yer aldı. Türkiye’nin %9,7’lik inşaat payı, 2008 dünya ekonomik krizinde inşaat ve gayrimenkul kaynaklı risklere en yoğun şekilde maruz kalmış İspanya (%11,7) ve İrlanda (%10,7) gibi ülkelerin tepe değerlerinden çok uzak değil.

Bu noktada, katma değer içerisindeki pay göstergesinin sektörün ülke ekonomisindeki fiili ağırlığını bütünüyle yansıtmadığını da dikkate almamız gerekiyor. Zira farklı sektörlerle kurduğu yoğun bağlantılar sayesinde inşaat, demir-çelikten çimentoya, tasarımdan mobilya ve beyaz eşyaya bir dizi ürün ve hizmet kategorisinde üretim ve tüketimi tetikleme potansiyeline sahip bir ekonomik faaliyet alanı. Bunlar da dikkate alındığında, sektörün Türkiye ekonomisinde kabaca %20-25’lık bir ağırlığı temsil ettiğini söylemek mümkün. İstihdam verileri de aynı yöne işaret ediyor. TUİK verilerine göre, 2003’ten 2017’ye sektörde istihdam edilen işçi sayısı 970 binden 2,1 milyona, sektörün

toplam istihdam içerisindeki payı %4,6’dan %7,4’e yükseldi. 2018’den bu yana ise sektöre yönlendirilen kaynak ve teşviklere rağmen sektörün ekonomik aktivitesinde bir duraklamanın yaşanmakta olduğunu gözlemleyebiliyoruz.

Tüm bunlar, AKP’li yıllarda dramatik boyutlarda bir inşaat patlaması yaşandığını açık bir şekilde ortaya koyuyor. Sektörün ülke ekonomisinde merkezi bir konuma gelmesi, AKP döneminin inşaata dayalı birikim rejimi ifadesiyle nitelendirilebileceğine işaret ediyor.

19) Deprem bölgesindeki 11 ilde istihdam, sektörel dağılım ve çalışma ilişkileri nasıldı? Emekçilerin dağılım ve profili nasıldı?

Gamze Yücesan - Prof. Dr. Ankara Üniversitesi

Dr. Burçak Özoğlu

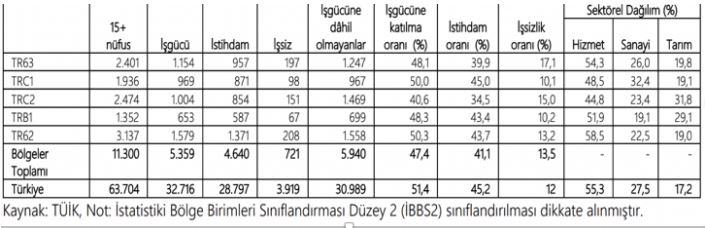

Toplam 11 ili kapsayan deprem bölgesinde istihdam ve işgücüne katılma oranları 6 Şubat deprem yıkımları öncesinde de Türkiye geneline göre oldukça düşüktü.

Bölgesel temel işgücü göstergelerine göre 2022 yılı için, Türkiye genelinde işgücüne katılma oranı yüzde 53,5 ve istihdam oranı yüzde 47,9 iken bu oranların sırasıyla yüzde 42,5 ve yüzde 37,7 ile en düşük olduğu iller TRC2 (Şanlıurfa ve Diyarbakır) bölgesinde yer almaktadır (Tablo 1). Deprem bölgesindeki diğer iller açısından 2022 yılı işgücüne katılma ve istihdam oranları ise şöyle gerçekleşmiştir: TRC1 (Gaziantep, Adıyaman, Kilis) işgücüne katılım oranı yüzde 49,7, istihdam oranı yüzde 44,4; TR63 (Hatay, Kahramanmaraş, Osmaniye) işgücüne katılım oranı yüzde 49,6 istihdam oranı yüzde 42,4.

İşsizlik rakamlarına baktığımızda ise, 2022 yılı için Türkiye geneli için işsizlik oranı yüzde 10,3 olarak gerçekleşmişken deprem bölgesinde ilgili oranlar şöyledir: TRC2 (Şanlıurfa ve Diyarbakır) yüzde 11,5; TRC1 (Gaziantep, Adıyaman, Kilis) yüzde 10,7; TR63 (Hatay, Kahramanmaraş, Osmaniye) yüzde 14,6.

Bu rakamlardan ortaya çıkan tablo daha henüz milyonlarca insanın yaşamını altüst eden deprem yıkımı olmadan önce dahi bölgede ciddi oranda bir işsizlik sorunu olduğunu ortaya koymaktadır.

Bu tabloya ek olarak Şubat 2023 için açıklanan Türkiye geneli temel işgücü göstergelerine bakarak, deprem sonrasında bölgede durumun hangi boyutlara ulaştığı hakkında fikir edinebiliriz. TÜİK 10 Nisan’da yayınladığı bültende Şubat 2023 işsizlik oranını yüzde 10, atıl işgücü oranını ise yüzde 23,4 olarak açıkladı.

Deprem bölgesinde, düşük oranlı da olsa var olan istihdamın dağılımına bakıldığında, 2022 yılı verilerine göre hizmet sektörünün ağırlıkta olduğu görülebilir. Ayrıca bölgedeki istihdamın tarım, ticaret, tekstil ve gıda ürünleri imalatı gibi düşük nitelik gerektiren işlerde yoğunlaştığı gözlenmektedir. Öte yandan örneğin TRC2 (Şanlıurfa ve Diyarbakır) bölgesinde tarım sektörü istihdamının Türkiye geneline göre önemli ölçüde farklılaştığı görülür.

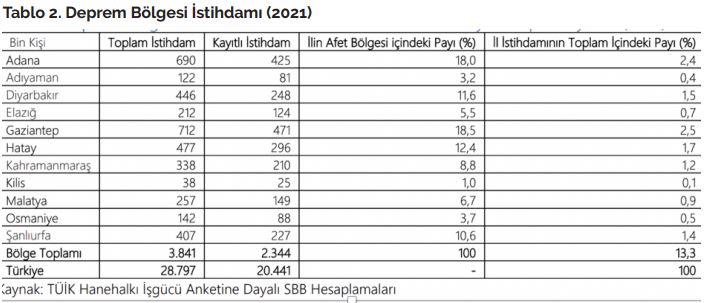

Cumhurbaşkanlığına bağlı Strateji ve Bütçe Başkanlığı’nın (SBB) deprem değerlendirme raporundaki verilere göre, 2021 yılı için deprem bölgesindeki temel işgücü göstergeleri aşağıdaki gibidir:

SBB raporuna göre deprem bölgesinde 3.841.000 kişi istihdamda olup bölge istihdamının ülke istihdamı içerisindeki payı yüzde 13,3’tür. İstihdamın kayıt dışılık oranı yüzde 39’dur. Bölgede cinsiyetler arasında işgücüne katılım ve istidam oranları arasında büyük farklar görülmektedir. Bölge illerinde erkeklerde işgücüne katılma oranı yüzde 70,3 iken bu oran kadınlarda yüzde 32,8’dir. İstihdam oranları sırasıyla erkeklerde yüzde 62,8, kadınlarda yüzde 28’dir. Bölgedeki işsizlik oranları ise erkekler için yüzde 10,7, kadınlar için yüzde 14,7’dir. Bölgede 622.384 kişi kayıtlı işsiz durumundadır (Tablo 2).

DİSK/Genel- İş tarafından hazırlanan Kadın Emeği 2023 raporuna göre deprem bölgesinde istihdamın 1 milyon 987 bini erkeklerden, 695 bini ise kadınlardan oluştu. Kadın istihdamı içinde yer alan kadınların da yüzde 52’sinin kayıtdışı çalıştırıldığı belirtildi. Bu kayıt dışılıktan ötürü deprem bölgesinde çalışan her iki kadından biri 22 Şubat 2023 tarihinde açıklanan işsizlik ödeneği, kısa çalışma ödeneği gibi yardımlardan yararlanamayacaklar.

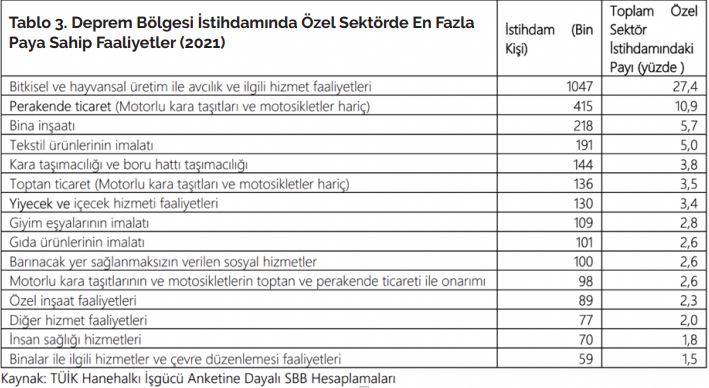

Bölge istihdamının çalıştığı faaliyetlere bakıldığında, istihdamın tarım, ticaret, tekstil ve gıda ürünlerinin imalatı gibi düşük nitelik gerektiren işlerde yoğunlaştığı gözlenmektedir (Tablo 3).

Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (SBB) tarafından 6 Mart tarihinde yayınlanan raporda, depremden etkilenen 11 ilin toplam nüfusu 31 Aralık 2022 tarihi itibarıyla Adrese Dayalı Nüfus Kayıt Sistemi (ADNKS) verilerine göre 14.013.196 kişi olarak belirtilmiştir.

Çevre Şehircilik ve İklim Değişikliği Bakanlığı tarafından yürütülen hasar tespit çalışması sonucuna göre acil yıkılacak, yıkık veya ağır hasarlı kategorilerine giren toplam konut sayısı 518.009 olarak açıklanmış; orta hasarlı konut sayısının 131.577 ve az hasarlı konut sayısının ise 1.279.727 olarak tahmin edildiği belirtilmiştir.

SBB’nin raporu bu verilere dayanarak, deprem sonrasında 2.273.551 kişinin doğrudan barınma sorunuyla karşı karşıya kaldığını yazmaktadır. Aynı belgede Jandarma Genel Komutanlığı tarafından tahliye edilen veya kendi imkânları ile bölgeden tahliye olup gittiği illerde valilik ve belirtilmektedir.

Öte yandan devletin ancak bir ay sonra yayınlayabildiği deprem raporunda bir “maliyet tablosu” yer aldı. Ancak bu tablolarda toplam can kaybına ilişkin herhangi bir resmi veri yer almadı. Toplam yıkım ve hasar, raporda sadece milyar TL cinsinden, sayılara yansıtılıyor. Depremden etkilenen 11 ildeki emekçilerse bu rapora, piyasa dışına düşmüş “insan sermayesi”nin ötesinde yansıtılmadı.

Bu tabloya bakarak söylenebilir ki, deprem bölgesinde işgücü açısından can kaybından ve göçten kaynaklanan büyük bir kayıp söz konusudur. İşgücü kaybının yanı sıra, zaten yüksek oranlarda seyreden işsizlik ve kayıt dışı istihdamın deprem yıkımı sonrasında daha da derinleşen sorunlar olacağı açıktır.

Genel olarak değerlendirildiğinde, bölgedeki işçi profili Antep merkezli, ardından Maraş’a doğru açılan Adıyaman-Malatya illerine doğru da genişleyen organize sanayi sitelerinde çalışanlardan oluşmaktadır. İşçi profilinin ana karakteri ise katma değeri düşük ürünlerin üretiminde büyük ölçüde iş güvencesinden ve sosyal güvenceden yoksun çalışanlardır. Düşük ücretlerle çalışan, sendikal örgütlülük düzeyinin oldukça düşük olduğu bir işçi havzası görünümdedir. İşçiler arasında önemli bir bölüm ise köylerde yaşayan ve servislerle organize sanayi bölgesine gelenlerdir. Köy merkezli hayatlarda düşük ücretler kırsal destek ile desteklenmektedir. Deprem bu tarımsal ve kırsal desteği de çökertmiştir.

Çalışma hayatına yönelik sosyal politika önerileri olarak işten çıkarmaların yasaklanması, kısa çalışma ödeneği ve işsizlik sigortası uygulamaları gündeme gelmiştir. İşverenlerin işten çıkarma yasağı karşısında uygulamaya koyduğu Kod 29 Nisan 2021’de değişikliğe gidilmiştir. En son düzenlenme biçimiyle Kod 29’un yerini Kod 42-43-44- 45-46-47-48-49 almıştır. Bu kodlarla işten çıkarılan işçiye kıdem ve ihbar tazminatı ödenmemektedir, işçi işsizlik sigortasından da yararlanamamaktadır. İşçilerin haklarını kısıtlayan İş Yasası’nın 25/2. Maddesinde değişiklik yapılmadan hak kayıplarının önüne geçilmesi mümkün değildir. Kısa çalışma ödeneği ve işsizlik sigortası için gerekli primgün sayısı ise bu sosyal politikaların ciddi eksiklikleri olarak öne çıkmaktadır.

20) Deprem Türkiye ekonomisini nasıl etkileyecek?

Korkut Boratav - Prof. Dr., İktisatçı, Em. Öğretim Üyesi

6 Şubat 2023’ü izleyen günlerde Türkiye, Kahramanmaraş merkezli iki deprem ve ardılları ile karşılaştı. (Bu yazıda tümünden “deprem” olarak söz ediliyor.)

Deprem on bir ilde geniş çaplı insanî kayıplara ve yıkıma yol açtı. Bu yazıda insanî kayıpların ve yıkımın doğrudan doğruya sebep olduğu, kısa dönemde yol açabileceği doğrudan ve dolaylı ekonomik etkiler, son bilgilerin ışığı altında gözden geçirilecektir.

6 Şubat sonrasında enkaz kaldırma, depremzedelere dönük sağlık, barınma, beslenme, sosyal yardım vb. alanlarında siyasal iktidarın, kamu yönetiminin çalışmaları ve bunların uzantıları bu yazıda değerlendirilmeyecek.

14 Mayıs 2023 seçimleri sonrasında Saray iktidarının değişmesi söz konusudur. Seçim sonrasında mevcut iktidarın devam etmesi veya ana muhalefet blokunun iktidarı devralması koşullarında gündeme gelebilecek olan politika seçeneklerine bu yazıda değinilmekle yetinilecektir. Bu değinme, dış ve iç güç odaklarının (emperyalizmin ve egemen sermaye çevrelerinin) denetimindeki politik seçeneklerinden radikal, Sol’a dönük bir “kopma”nın gerekliliğini vurgulamak içindir.

Aşağıda ilk olarak depremin Türkiye ekonomisinin emek gücü ve sabit sermaye stoku üzerindeki ilk etkileri, daha sonra bu tespitlerin millî gelir düzeyine olası yansımaları tartışılıyor. Seçim sonrasında bugünkü iktidarın veya ana muhalefet blokunun izlemesi beklenen politika seçeneklerinin Türkiye ekonomisinin geleceği üzerindeki sonuçları yazının son kesiminde eleştirilecektir.

-I-

Deprem bölgesi, Türkiye nüfusunun yüzde 16,5’ini, ilaveten 1,7 milyon Suriyeli sığınmacıyı barındırmaktadır. Depremin ilk etkilerine ilişkin ayrıntılı bir rapor Dünya Bankası (DB) tarafından yayımlandı.2 30 Şubat tarihli bu rapor, deprem sonrasında 1.250.000 insanın açıkta kaldığını açıklıyor. Mart başında tahliye edilerek veya kendi imkânları ile bölge dışına giden depremzedeler içinde kayıt yaptıran kişi sayısı ise 1.980.000’e ulaşmıştı.3 Ölüm ve yaralı sayıları ve bölgede kalan depremzedeler de dikkate alınırsa istihdam daralmasının en az bir milyon kişiye ulaştığı tahmin edilebilir.

İstihdam kayıplarının önemli bir bölümü depremin sabit sermaye stoku üzerindeki yıkımından kaynaklanmıştır. DB Raporu, deprem bölgesinde yer alan sabit sermaye stokunun Türkiye toplamının yüzde 11’ini oluşturduğunu ileri sürüyor (s.15). Bu hesaplamanın dayandığı metodolojinin tartışmalı olduğunu belirtelim. Türkiye ekonomisinin servet veya sermaye stokuna ilişkin genel kabul gören veya kesintisiz resmî istatistikler yoktur.

Daha da önemlisi DB, deprem nedeniyle yıkılan, tahrip olan, aşınan sabit sermaye stokunun olduğu gibi yenilenmesi için gereken cari maliyeti hesaplıyor. Bu hesaplama depremin telafisini hedefleyen yatırım bütçesinin büyüklüğüne ilişkin bir hareket noktası olarak kullanılabilir. Maliyet tahmininde yıkıma uğrayan konut-dışı yapılarda yer alan sınaî, tarımsal makine, üretken teçhizat ve tesisler de içeriliyor; ancak olası teknolojik yenilenme dikkate alınmıyor. Kişilere ve işletmelere ait taşıma ve binek araçları da kapsanmıyor.

Bu hesaplamaların stoklar ile sınırlı olduğu özellikle vurgulanmalıdır. Dolayısıyla deprem nedeniyle işletmelerin kapanması, ekonomik akımların aksaması gibi etkenlerin yol açtığı kayıplar ve bunların millî gelir düzeyine yansıması dikkate alınmamıştır.

DB tahminine göre depremin sermaye (servet) stoku üzerinde yol açtığı yıkımın maliyeti 34,2 milyar dolardır. Bu büyüklüğün Türkiye millî gelirinin (GSYH’nın) yüzde 4’üne denk geldiği ifade ediliyor. Ancak “küresel deneyimlere bakılırsa telafi ve yeniden inşa maliyeti çok daha yüksek olacak; buradaki tahminlerin iki misline ulaşabilecektir” (s.6).

Yüzde 4’lük yıkım maliyeti / GSYH oranında IMF/DB’nin 2022’de Türkiye’nin dolarla ölçülen millî gelir tahmini olan 855 milyar doların kullanıldığı anlaşılıyor. Bu tahminde kullanılan ortalama dolar fiyatı 16,74 TL’dir. DB’nin deprem yıkımının 2022 fiyatlarıyla TL maliyet tahmini böylece 572,5 milyar TL olarak belirlenmektedir.

Bu toplam, DB belgesinden sonra yayımlanan cari fiyatlarla 2022 GSYH toplamının yüzde 3,8’ine; bütçe giderlerinin yüzde 12,8’ine denk gelmektedir. İleride iki misline çıkabileceği tahmin edildiğine göre bu ilk maliyetin cari enflasyonu da dikkate alan bir ek bütçe yasası ile 2023 bütçe ödeneklerine eklenmesi gereklidir.

Türkiye, Covid-19 salgını sırasında kamu harcamalarının millî gelirdeki payını aşağı çeken nadir bir ülke olarak benzer ülkelerden ayrışmıştı. 2019-2021 arasında bu oran 4,5 puan (%35,7 %31,2) gerilemişti.4 AKP iktidarı, iki Covid yılında ek kamu kaynaklarını vatandaşlarına esirgemekten suçludur ve borçludur. Bu borcu ödeme yükümlülüğü Mayıs 2023 sonrasındaki iktidara intikal etmelidir. İstisnaî bir doğal felaket karşısında kamu harcamaları/GSYH oranında 3,8 veya 4 puanlık artış, bu nedenle de zorunlu ve olağan karşılanmalıdır ve bu yılın bütçe ödeneklerine eklenmelidir.

-II-

Faal nüfus ve sermaye stoku, ekonominin üretim potansiyelini temsil eder. İşgücü sayılarında, faal nüfusun niteliğinde ve üretken sermaye stokundaki kayıp, daralma ve yıkım, üretim hacmini, dolayısıyla ekonomik akımları, nihaî olarak da üretim kollarındaki katma değer toplamlarından oluşan GSYH düzeyini de etkileyecektir.

Depremin sabit sermaye stoku üzerindeki etkilerinin ayrıntıları bu açıdan önem taşıyor. DB Raporu, toplam olarak 34,2 milyar dolar olarak tahmin ettiği deprem yıkım maliyetini sermaye (servet) stokunun türleri arasında dağıtıyor: Dolar ve oran olarak maliyetin paylaşımı, konutlar (18 milyar, %53), konut-dışı bina ve tesisler (9,7 milyar, %28) ve altyapı (6,4 milyar, %19)’dur.

Bu sayılar binaların mevcut normlarla yeniden inşaat maliyetini; ayrıca yapıların içinde tahrip olan alet, cihaz ve üretim araçlarının yenilenme bedellerini kapsıyor. İşletme veya kişilere ait taşıtlar dikkate alınmıyor. Deprem nedeniyle oluşan işletme zararları ise hesaplamalara girmemiştir.

Sermaye stokundaki yıkımın 2023 millî gelirine yansıması sınaî, tarımsal üretim kapasitesinin yer aldığı ve (AVM’ler gibi) ticarî faaliyetlerin odaklandığı konut-dışı binalarda etkili olacaktır. Altyapıdaki yıkımın üretime etkisinin dolaylı olması ve ileriki yıllara dağılması beklenir.

Konutların GSYH verilerine katkısı 2022 millî gelirinin yüzde 7,5’ini oluşturan “gayrimenkul faaliyetleri” sektörü içinde yer alır. Emlak alımsatım-pazarlama faaliyetlerinde oluşan katma değerin yanı sıra konut kiraları da bu sektörün GSYH hesaplarına eklenir. Mülk sahiplerini barındıran konutlarda “itibarî” bir kira hesabı (muhtemelen) eklenmektedir.

Hayri Kozanoğlu, deprem bölgesinin Türkiye ekonomisindeki paylarını açıkladı: “GSYH’deki payı %9,3, tarımda %14,3, hizmetlerde %7,1, sanayi üretiminin %11,2’si, inşaat sektörünün %7,1’i, finans ve sigorta sektörünün %4,4’ü”5. DB tahminlerinde sabit sermaye stokundaki pay bakımından en geride gelen konutdışı yıkımın sanayide etkili olması beklenir. Altyapıdaki yıkımın tarımsal üretime de yansıması söz konusudur. Paradoksal bir tespit, depremin gerektirdiği enkaz kaldırma, eşya ve insan taşıma faaliyetlerinin bölgede inşaat, ulaşım, taşımacılık kollarındaki işlem hacmini artırması ile gözlenecektir. Onarım ve yeniden inşa hamlelerinin 2023’te odaklanma derecesi, yıkımın yol açtığı bu yıla ait üretim kaybını telafi edecektir.

Bölgedeki işgücü sayısındaki erime ve sermaye stokundaki yıkımın ve sözü edilen telafi öğelerinin karşıt etkilerinin bilançosu 2023 millî gelir verilerinde gözlenecektir. Ağustos 1999’da Türkiye ekonomisinin en gelişkin bölgesinde patlak veren depremin sonuçlarıyla karşılaştırma yanıltıcı olabilir. Türkiye millî geliri 1999’da yüzde 3,4 oranında gerilemişti; ama bir yıl öncesinde yoğunlaşan Doğu Asya krizinin yansımalarından da etkilenerek… İktidar değişikliğinin de gündemde olduğu seçim yılına ilişkin gerçekçi büyüme/küçülme öngörülerinin güçlüğünü vurgulamakla yetinelim.

-III-

Depremin gerektirdiği onarım ve yeniden inşa programının olası makro-ekonomik etkilerine gelelim. Bunlar, son yıllarda izlenen ekonomik politikaların mirasını, tortusunu taşımaktadır. Doğal olarak 14 Mayıs seçimi sonrasındaki politika seçeneklerine de yansıyacaktır.

Ana belirleyici 2015 sonrasında Saray iktidarının büyüme temposunu zorlayan politikaları olmuştur. Türkiye millî gelirinde 2022’de gerçekleşen yüzde 5,6’lık artış, ekonominin dengeli büyüme potansiyelini UNCTAD’a göre 2,4 puan, IMF’ye göre 2,6 puan aşmıştır6. Son yedi yıla damgasını vuran bu zorlamanın sonucu makroekonomik dengelerin bozulmasıdır. İki temel gösterge enflasyonun ve cari işlem açığının tırmanmasıdır.

AKP döneminde sermaye birikiminin temposunda, dağılımında ve insan-gücü niteliğinde meydana gelen değişmeler Türkiye ekonomisinin potansiyel büyüme eğilimini aşağı çekti. IMF, Türkiye için istikrarlı, dengeli büyüme potansiyelini 2027’ye kadar yüzde 3 olarak tahmin ediyor. Bu tempo, Türkiye toplumunun birikmiş sosyo-ekonomik sorunlarının, yetersiz istihdamın, yoğunlaşan sömürü ilişkilerinin aşılmasına imkân veremez.

2023 ve sonrasında bugünkü ekonomik duruma depremin zorunlu kıldığı bir onarım ve yeniden inşa programı eklenecektir. Bu program, Saray iktidarının ısrar ettiği ucuz ve bol kredi pompalaması ile sürdürülebilir mi? AKP politikalarının ekonomik göstergelerdeki son yansıması, Ocak 2023 ödemeler dengesi istatistiklerinde belirlendi: Aylık cari işlem açığı 9,9 milyar dolara ulaşmıştır. Bu dengesizliğin yılsonuna kadar uygulanması olağan koşullarda dahi imkânsızdır.

Bu bilgiyi deprem sonrasının zorunlu ekonomik gündemi ile birleştirelim. DB tarafından aşama maliyeti en az 34,2 milyar dolar olarak tahmin edilen deprem onarımı büyük ölçüde inşaat odaklıdır. Bu sektör yatırımlarının döviz getirisi ihmal edilebilir; ithalat faturası küçümsenemez. Üstelik AKP’nin geleneksel altyapı yatırımlarının finansmanı da dış kredilerle sağlanmaktadır. Bu gündemin bugünkü politikalara eklenmesi bir ödemeler dengesi krizine açılımdır.

Madalyonun diğer yüzü ise, Altılı masa Mutabakat Metni’ne damgasını vuran neoliberal parasal ve malî istikrar

programıdır7. Bu program, kamu harcamalarını yasal olarak frenleyen bir Malî Kural da içermektedir. Deprem sonrasının yeniden inşa zorunluluğu, merkezî bütçenin yatırımcı, üretken potansiyeli canlandırılmadan hayata geçirilemez. Devletin bu işlevini dışlayan bir perspektif, deprem onarımını önemli ölçülerde uluslararası kredi ve hibeler ile sınırlı tutar.

AKP’nin son altı yılı, Türkiye ekonomisinin yüzde 4,4’lük bir büyüme temposu içinde toplumsal bir bunalıma sürüklenmesi olarak da özetlenebilir. Ücretli/emekçi sınıfların net millî hasıladan aldığı pay 8,5 puan; ortalama (işçi başına) reel ücretler (kullanılan enflasyon verisine göre) yüzde 15 veya 25 oranında gerilemiştir.

Yüzde 4,4’lük büyüme ise faal nüfus artışını tümüyle istihdama çekememiş; yetersiz kalmıştır. Sözü edilen dönemde atıl işgücü oranı %17,1’den %21,4’e çıkmıştır. Türkiye bugün, diplomalı işsizlerin, boşta gezen, evde oturan genç insanların yığıldığı bir topluma dönüşmüştür8.

Bu ortam, deprem öncesiyle ilgilidir. Ana muhalefet bloku deprem sonrasında iktidarı neoliberal bir istikrar programı uygulamak üzere devralmayı vadediyor. Bu program, aslında, durgunlaşan (IMF’ye göre yüzde 3’lük ve dengeli) bir büyüme içinde bugünkü toplumsal bunalımın deprem nedeniyle daha da ağırlaştırılarak sürdürülmesi anlamına gelir.

Bu nedenlerle, Mayıs 2023 sonrasında Türkiye ekonomisinin son yıllarına damgasını vurmuş olan veya egemen çevreler tarafından bugünlerde önerilmekte olan iki farklı iktisat politikası anlayışından radikal, sınıfsal bir kopuş gereklidir.

Ülkemizin sosyalist akımları, örgütleri ve düşünürleri bu “sınıfsal kopuş”un hedefleri ve araçlarını bugünlerde tartışmaktadır.

21) Bütçe harcamalarının ve bütçe açıklarının olağanüstü büyüyeceği koşullarda, sermayenin vergilendirilmesine ağırlık vermek; muhalefetin bunu gündem yapması gerekmez mi? Egemen sınıfların hali hazır yapısında, emekçi sınıfların siyasete ağırlık koymadan bunun gerçekleşmesi ne denli mümkün?

Prof. Dr. Aziz Konukman - Em. Öğretim Üyesi

Bütçe büyüklüklerinin belirlenmesinde üç temel makroekonomik gösterge öne çıkmaktadır: Büyüme oranı, yılsonu TÜFE enflasyon oranı ve ortalama dolar kuru. Bu üç gösterge dâhil tüm göstergeler her yıl yayımlanan üç yıllık dönemi kapsayan orta vadeli programlarda (OVP) yer almaktadır. Bu üç göstergenin 2023 yılı öngörüleri sırasıyla yüzde 5,5; yüzde 24,9 ve 21,52 TL olarak belirlenmiştir. Gerçekçi öngörüleriyle bilinen OECD’nin OVP’den iki ay sonra yayımlanmış bir raporunda sözü edilen ilk iki göstergeye ilişkin 2023 öngörüleri sırasıyla yüzde 3 ve 44,6 olarak verilmektedir. Dolayısıyla OVP’nin mürekkebi kurumadan iki önemli büyüklüğü geçerliliğini yitirmiştir. 2022 yılında enflasyon yerine büyümeye öncelik verilmesi enflasyonu patlatmıştı. OECD öngörüleri bu kez 2023’de büyüme temposu düşerken de enflasyonun yine öngörülenin üzerinde gerçekleşeceğini göstermektedir. Bu emekçiler açısından ciddi bir refah kaybı yaratabilir. Çünkü emekçilerin geçmişten gelen milli gelir pay kaybına yüksek tempolu bir enflasyon eşlik edecektir.

2022 yılında gerçekleşmenin öngörü düzeyini neredeyse ikiye (1,8) katladığı gerçeği karşısında ortalama dolar kurunun nasıl olup da 2023 yılında 21,52 TL düzeyinde kalacağı açıklanmaya muhtaçtır. Kaldı ki arka kapıdan döviz satışlarının 2022 yılındaki gibi sürdürülmesi kolay olmayacaktır. Ayrıca 2022 yılının sonlarına doğru bazı Orta Doğu ülkeleri tarafından başlatılan TCMB’de döviz mevduat hesabı açma furyası da hız kesebilecektir.

Bütçenin üç önemli belirleyicisi olan büyüme, enflasyon ve ortalama dolar kuru öngörülerinin yukarıda gösterildiği gibi gerçekçi bir şekilde belirlenmemiş olması, 2023 bütçesini bütçe kanununun yayımlandığı gün geçersiz kılmıştır. 2002 yılında olduğu gibi bir ek bütçe seçeneği kaçınılmaz olarak gündeme gelmiştir (1).

Yaşadığımız üzücü depremle önceden çökmüş üç göstergenin dışındaki göstergeler de bu yıkımın altında kalmıştır. Böylece OVP (2023-2025) ve 2023 bütçesi kadük olmuştur. Dolayısıyla tartışmasız bir şekilde ek bütçe kaçınılmaz olacaktır. Nitekim depremin ekonomik etkilerini araştıran raporlarda örtük veya açık bir şekilde ek bütçe gereğine dikkat çekilmektedir. Artık bunda sonra tartışmaların ek bütçenin; ne zaman yapılacağı, hangi büyüklüklerde belirleneceği ve kaynak tahsis bölüşümünün nasıl olacağına yoğunlaşması gerekir.

Bütçe hakkına saygı gereği ek bütçe seçim sonrasına bırakılmalıdır. Seçim sonrasında yeni iktidarın ek bütçeyi yapacak olması bütçeye toplumsal bir meşruiyet kazandırmış olacaktır. Depremin yarattığı fiziki ve ekonomik yıkım nedeniyle bütçe harcamalarının 2023 bütçesinde öngörülenin ciddi boyutlarda üzerinde artacağı çok açıktır. Neoliberalizmin mali disiplin dayatmasına teslim olunmamalıdır. Başta deprem mağdurları ve emekçi halk yığınları (bu kesimin talepleri geçmiş yıllarda olduğu gibi 2023 bütçesinde de bütçe bağlanırken görmezden gelinmişti) olmak üzere tüm toplumsal talepler ek bütçeye yansıtılmalıdır. Eskisinin yanı sıra ortaya çıkacak olası yeni toplumsal talepler nedeniyle ek bütçe ödenekleri 2023 başlangıç ödenekleri kadar ve hatta onu aşacak bir büyüklüğe erişebilir. Yani ek bütçe yeni bir bütçeye dönüşebilir. Bundan kaçınmamak gerekir. Nitekim 2022 yılında da 1,1 trilyon liralık ek bütçeyle başlangıç ödenekleri 1,7 ‘den 2,8 trilyon TL’ye çıkartılmıştı. Ancak bu kez 2022’dekinden farklı olarak ek bütçenin denk olmasına izin verilmemelidir. Bilindiği üzere 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 19’uncu maddesine göre karşılığı gelir gösterilmek kaydıyla, kanunla ek bütçe yapılabilmektedir. Diğer bir deyişle, sözünü ettiğimiz liberal dayatmayla ek bütçenin denk olması zorunluluğu bulunmaktadır. Bu devasa boyutlara ulaşacak ek ödenek kadar bir ek gelirin ve dolayısıyla ağırlıklı olarak bir ek verginin geniş halk yığınlarına yüklenilmesi anlamına gelmektedir. Depremin ağır koşullarının sürdüğü bir ortamda bu tür bir yükün taşınamayacağı açıktır. Ayrıca adil de değildir. Nitekim geçmişte 5018’den önceki ek bütçe kanunu uygulamalarında bu kaygıyla olsa gerek eklenen ödenekler karşılığında çoğunlukla gelir öngörülmemiştir. Bir gelir öngörüldüğü durumlarda ise ek gelir ek ödeneğin gerisinde kalmıştır. Bu durum doğal olarak başlangıç bütçe açığının artmasına neden olmuştur (2). Bu geçmiş pratiğe yeniden dönmekte yarar vardır. 5018’in ilgili maddesinde seçim sonrasında değişiklik yapılarak denk bütçe koşulu kaldırılmalıdır.

Bu durumda seçime kadar depremin gerekli kıldığı bütçe harcamalarının gerçekleştirilmesi ancak yılın bütünü için öngörülmüş ödeneklerin neredeyse tamamının öne çekilmesiyle mümkün olabilecektir. Sözü edildiği gibi nasıl olsa seçim sonrasında ihtiyaç duyulacak ödenek ve gelirler ek bütçeyle karşılanabilecektir. Böylece bütçe başlangıç ödeneklerinin harcanması yılın ilk 4,5 ayına sıkıştırılabilecektir. Ayrıca ek bütçe öncesinde bütçe içi ödenek kaydırma, ödenek kaydetme ve yedek ödeneğe başvurma vb. uygulamalarla deprem öncelikli harcamaların yapılabilmesi mümkün olabilecektir. Bu öne çekilmiş bütçe harcamaları gelirlerin tahsil zamanı ve iç borçlanmadaki sınırlılıklar nedeniyle gerektiğinde para da basılarak finanse edilebilecektir.

Bu tür bir takvime bağlanmış program, deprem öncesinde siyasal iktidarın da gündemindeydi. Hatırlanacaktır, bütçenin yasalaşmasından sonra neredeyse her gün bir seçim müjdesi veriliyordu (3). Bu tür müjdelerden oluşan seçime dönük harcamaların büyük ölçüde yapılabileceği iki büyük bütçe kalemi bulunmaktadır. Bunlar cari transferler (%37,6’lık payla) ile mal ve hizmet alım giderleri (%7,1’lik payla). Bu iki kalemde bütçenin sermaye kesimine yönelik bir bütçe olması nedeniyle aslan payı hiç kuşkusuz bu kesime gidecekti. Ancak özellikle cari transferler kalemi, toplam büyüklüğü önemsiz olmakla birlikte küçük dozlarla geniş kitleye ulaştırılabilecek türden harcama kalemlerini de kapsamaktadır.

İktidar daha önceki seçim dönemlerinde yaptığı gibi, yukarıda verilmiş olan bu kalemlerden her birinden yılın ilk yarısında (erken seçim gündemde değildi) bol kepçe dağıtarak “arkası seçimden sonra ek bütçede gelecek” algısı yaratmayı planlıyordu. Bu erken ödemeler ihtiyaca ilaç olmayabilirdi ama bir şekilde az veya çok seçmen tercihlerini etkileyebilecekti. Deprem sonrasında da bu tavır, öngördükleri sıkılaştırılmış takvim doğrultusunda vurdumduymaz bir şekilde sanki deprem yaşanmamış gibi inatla sürdürülmektedir. Deprem sırasında gerekli müdahaleleri zamanında yapamayan, acil barınma üniteleri talebini karşılayamayan ve çadırların, konteynırların koyulduğu alanlardaki yer seçimleri ile yeni afetler yaşanmasına neden olan iktidar, deprem öncesinde başlattığı ‘’2023 yılına kadar 81 milyon metrekare alanda millet bahçesini sonuçlandırma projesi’’, ‘’81 İle Sosyal Konut Projesi’’, ‘’orta gelirliye konut projesi’’ gibi seçime yönelik olarak öngörülmüş projelerine deprem sonrasında ‘’deprem bölgesinde kalıcı konut yapımı projesini’’ eklemiş bulunmaktadır. Kalıcı konutların yapımına yönelik çalışmalar devam ederken ayrıca iki seçim müjdesi verilmiştir. 24 Mart 2023 tarihinde TBMM’ye verilen torba yasa teklifinin 10. Maddesi ile “1.100 TL olan emekli ikramiyelerinin 2.000 TL’ye çıkarılması”, 11. maddesi ile de “yaşlılık/ malullük/ölüm aylığı almakta olan emeklilere ve hak sahiplerine dosya bazında 5.500 TL olarak öngörülen aylık asgari ödeme tutarının 7.500 TL’ye yükseltilmesi” öngörülmektedir. Oysa emekliye “müjde” gibi sunulan bu durum, gerçekte emeklinin sorunlarını daha da derinleştirecektir. Çünkü öngörülen zam Hazine tarafından karşılanacak ve gelecekteki olası maaş zamları 7.500 TL öncesinde emekli hangi ücret düzeyindeyse onun üzerinden hesaplanacaktır. Ayrıca bu düzenlemenin 7.500 TL’den fazla emekli aylığı alanlara bir yararı olmayacaktır. Dolayısıyla sağlanacak bu Hazine yardımı sadakadan öteye geçemeyecektir. Benzer bir durum emekli ikramiyesi zammı için de geçerlidir.

İktidar bir yandan seçim müjdelerine yoğunlaşırken öte yandan bütçeye yeni gelir kaynakları arayışına girmiştir. Bu yöndeki tercihi geçmişte olduğu gibi bu kez de borç yapılandırmasıyla ilgili bir düzenlemeye gitmek olmuştur. Seçime dönük harcamaları finanse etme kaygısıyla 7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun çıkartılarak yürürlüğe konmuştur. Tüm vergi cezaları, trafik, askerlik, nüfus, köprü, otoyol kaçak geçiş cezaları ve daha önce hiç yapılandırma düzenlemesinde yer almayan adli para cezaları, idari para cezaları, öğrenim kredisi borçları ve destekleme primi borçları yapılandırma kapsamına alınmıştır. Ayrıca matrah ve vergi artırımında bulunan mükelleflere geriye dönük vergi incelemesi yapılmayacağı güvencesi verilmiştir. Düzenlemedeki tek farklılık kurumlar vergisi mükellefi olan şirketlere ek vergi getirilmiş olmasıydı. TBMM Genel Kurulunda gece yarısı önergesiyle getirilen ek vergi, şirketlerin 2022 yılı gelirleri için verecekleri beyannamelerinde indirim konusu yapılan muafiyet ve istisnalar üzerinden yüzde 10 oranında tahsil edilecektir. Sermaye çevreleri bu ek vergiye çok büyük bir tepki gösterdi. Oysa bu vergiden ziyade bir teşvik kesintisiydi. Ayrıca tanınan bazı istisnalar nedeniyle teşvikten yararlanan tüm şirketleri kapsamıyordu.

Seçim sonrasında gündeme gelecek ek bütçe öncesinde bütçeye ek gelir arayışına bilindik bütçe içi ödenek kaydırma ve ödenek kaydetme yönteminden farklı bir şekilde bütçe başlangıç ödeneğine ekleme yapma eşlik etmiştir. Kuruluş bazında ödenek istatistikleri genel bütçeli idareleri için öngörülen 4.423,3 milyarlık başlangıç bütçe ödeneğinin 98,7 milyar artırılarak 4.522,0 milyar TL’ye yükseltildiğini göstermektedir. Bu toplam ek ödeneğin 80 milyarı AFAD’ aittir. Kamu kurumlarının en büyük katkıyı sağladığı bağış şovunda taahhüt edilen 115 milyar TL’nin 80 milyarı şartlı bağış olarak AFAD bütçesine gelir kaydedilerek kurum başlangıç ödeneğine bu tutarda bir ekleme yapılmıştır (5). Bu durumda geriye kalan 18,7 milyarlık ödenek artırımının Meclis izni olmadan gerçekleştirildiği görülmektedir.

Bütçe hakkına aykırı gizli ek bütçe niteliğindeki bu düzenleme iptal edilmelidir. Bazı genel bütçeli idarelerin olası ek ödenek ihtiyaçları ek bütçe öncesinde bütçe içi ödenek kaydırma ve ödenek kaydetme yöntemiyle gerçekleştirilmelidir. İktidar ek bütçe öncesinde bütçe hakkına bir saygının gereği olarak Meclis’in izin verdiği başlangıç ödeneklerini esas almalıdır. Dolayısıyla yılın ilk 4,5 ayına sıkıştırılmaya çalışılan ödenekler bütçe başlangıç ödenekleri olmalıdır. Ayrıca öne alınacak harcamalar artık bundan sonra acil olarak depremin gerektirdiği ihtiyaçları ve toplumsal talepleri önceleyerek yapılmalıdır. Bilindik seçime dönük harcamaları sürdürme inadından derhal vazgeçmelidir.

İki aylık bütçe uygulama sonuçları harcamaların ciddi bir boyutta öne çekildiğini göstermektedir. İlk iki ayda genel bütçeli idarelerin gerçekleştirdiği bütçe harcaması 718 milyara ulaşmıştır. Bu tutar 2023 yılı başlangıç ödeneğinin yüzde 16,2 sine karşılık gelmektedir. Ancak ayrıntısı verilmediği için bu harcamaların nerelere yapıldığı tespit edilememektedir. Bu verilerin hiç değilse seçim öncesinde açıklanması mutlaka sağlanmalıdır.

Yılın ilk 4,5 ayına sıkıştırılacak bütçe başlangıç ödeneklerinin harcanması, bütçe süresi bu dönemle sınırlı bir deprem bütçesi uygulanıyormuşçasına planlanmalıdır. Ayrıca harcamaya konu ödeneklerin nerelerde kullanıldığı şeffaf bir biçimde kamuoyuyla paylaşılmalıdır. Bu deprem bütçesi niteliğindeki bütçenin gelir ayağında ise sermayeye yönelik teşviklerle ilgili bir düzenleme yer almalıdır. Bilindiği üzere, 2023 bütçesinde muafiyet ve istisnalar nedeniyle vazgeçilen vergi (vergi harcaması) tutarı 994,4 milyar lira düzeyindedir. KKM kaynaklı muafiyet ve istisna tutarı bilinmemekle birlikte bunlar da bu tutar içinde yer almaktadır. Bu teşvikten ağırlıklı olarak sermaye kesimi yararlanmaktadır. (Bunun yaklaşık 150-170 milyar TL’si asgari ücretin vergi dışı bırakılması yüzünden emekçilerden alınmayacak olan vergiye karşılık geliyor). 994 milyar TL’lik vergi harcaması, öngörülen vergi gelirlerinin yüzde 31’i düzeyindedir (4). Deprem bölgesinde yerleşik olanlar kapsam dışında tutularak şirketlerin 2022 yılı için indirim konusu yapılan tüm muafiyet ve istisnaları üzerinden yüzde 100 oranında bir ek vergi getirilmelidir. Yani bu şirketler için bütçede öngörülmüş vergisel teşvikler sıfırlanmalıdır. Böylece vergi havuzuna bu tutar kadar bir vergi girişi sağlanmış olacaktır. Bu tutar depremin gerektirdiği ihtiyaçları ve toplumsal talepleri karşılamada önemli bir katkı sağlayacaktır. Bir diğer seçenek, emekçiler için öngörülmüş muafiyet ve istisna tutarının sıfırlanan teşvik kadar artırılması olabilir. Ya da sıfırlanan teşvik tutarının bir kısmı vergi havuzuna aktarılabilir, kalan kısmı ise emekçilere verilmesi öngörülen teşvikin artırılmasına tahsis edilmelidir. Ayrıca öngörülen bu deprem bütçesi kapsamında üst gelir gruplarına yönelik iki dayanışma vergisi getirilmelidir. 100 bin lirayı geçen tüm TL ve döviz mevduatlarından yüzdeyle ifade edilecek bir dayanışma vergisi alınmalıdır. Keza benzer şekilde 2023’te servet vergisi niteliğindeki tüm emlak vergilerine yüzdeyle ifade edilecek bir dayanışma vergisi eklenmelidir.

Bir sermaye iktidarının, seçim öncesinde en önemli sınıfsal dayanağı olan sermayeye yönelik bu tür düzenlemeleri yapabilmesi hiç kuşkusuz çok zordur. Nitekim ne kadar zor olduğu 280,3 milyar olarak öngörülen kurumlar vergisi teşvikinden yüzde 10‘luk bir ek vergi alınmasına (kaldı ki ödenecek vergi istisnaları nedeniyle 28 milyarın çok altında kalmaktaydı) şiddetli bir tepki verilmesinden de anlaşılmaktadır. Seçim sonrasında ek bütçe gündeme geldiğinde, başta emekçi yığınlar olmak üzere geniş halk yığınlara yönelik yeni vergi yükünden kaçınmak isteniyorsa ciddi bir servet reformuna gidilmeli ve hazırlıkları şimdiden başlatılmalıdır

Sermayeye yönelik vergisel teşviklerin sıfırlanması ve sermayenin vergilendirilmesine ağırlık verilebilmesi için muhalefette yer alan parti ittifaklarının bunu gündeme taşımaları gerekmektedir. Tarihsel deneyimlerden de bilinmektedir ki, egemen sınıfların halihazır yapısında, emekçi sınıflar siyasete ağırlık koymadan bunun gerçekleşmesi mümkün değildir.

Notlar:

1- Ayrıntısı için bk. Konukman (2023 a:35-36) ve Konukman (2023 b: 8).

2- Ayrıntısı için bk. Ayyıldız (2009:71-72).

3- Seçime yönelik bu müjdelerin ayrıntılı bir değerlendirmesi için bk. Konukman (2023 a:38-42).

4- 2023 bütçesinde öngörülen vergi harcamasının değerlendirmesi için bk. Konukman (2023 a:37) ve Konukman (2023 b).

5- Konuya ilişkin olarak bir değerlendirmemiz için sol haber web sitesinde yayımlanmış iki habere bakılabilir.

KAYNAKÇA

Ayyıldız, E (2009), ‘’Türk Bütçe Sisteminde Ek Bütçe Uygulamaları ( 1995-2004)’’, Sayıştay Dergisi, Sayı: 73.

Konukman, A (2023 a),’’ Önceki İki Yılın Uygulama Sonuçları ve 2023 Bütçe Teklifi Üzerine Bir Değerlendirme’’, Sanayi ve Toplum Sayı: 1 Şubat.

Konukman, A (2023 a), ‘’Depremin Gölgesinde 2023 Bütçesi’’, Mali Müşavirler Muhasebeciler Birliği Derneği Ankara Şube Bülteni Özel Sayı 3 Ekim.

Alım, E. (2023, 20 Mart). Bağış şovunda ‘özel hesap’ ayrıntısı: 82 milyar lira nerede? Sol Haber. https://haber. sol.org.tr/haber/bagis-sovunda-ozel-hesap-ayrintisi.

Alım, E. (2023, 22 Mart). Deprem bağışlarının izi bulundu: 11 günde 25 milyar lira harcanmış Sol Haber. https://haber.sol.org.tr › haber › deprem-bagislarinin-i..

22) Bölgenin tarımsal üretimdeki önemi düşünüldüğünde, esasen birçok üründe arz yetersizliği olan ülkede yeni darboğazlar oluşmaz mı? Tarımsal ürün fiyatları daha da yukarı tırmanmaz mı? İthalat dışında çözüm bulunamaz mı?

Prof. Dr. Oğuz Oyan - İktisatçı

Türkiye tarımında neoliberal dönüşüm üzerine gelen depremin etkileri

IMF Programıyla Gelen Büyük Teslimiyet

IMF ve DB gözetiminde 2000 yılından itibaren başlatılan “istikrar ve yapısal uyum” programı, Türkiye’de daha önce görülmemiş kapsamdaydı. Tarıma dönük yapısal dönüştürme bu programın en radikal bölümünü oluşturuyordu. “Tarımda Reform Uygulama Projesi” (TRUP) adı verilen bu kapsamlı IMF-DB düzenlemeleri, 1999 tarihli Post-Washington Uzlaşısı’nın da uzantısındaydı.9

Programın yazılı hedefleri şu satırbaşlarıyla özetlenebilir:

1) Tüm dolaylı desteklerden 2002 sonuna kadar vazgeçilmesi ve yerine çiftçilere doğrudan gelir desteği (DGD) sisteminin uygulanması;

2) Destekleme alımlarının ve tarım ürünlerine fiyat müdahalelerinin sonlandırılması;

3) Şekerpancarı, tütün gibi ürünlerde fiziki (alan ve miktar) sınırlamalar getirilmesi ve TMO alım ve stoklarının sınırlandırılması;

4) Mali desteklerin hem birçok üründe (pamuk, ayçiçeği vb. yağlı tohum ve bitkilerde, şekerde, çayda) hem de gübre gibi girdilerde sınırlandırılması;

5) Tarımsal destekleme ve tarımsal girdi üretiminde yoğunlaşmış tüm tarımsal KİT’lerin, Ziraat Bankası gibi kredi girdileriyle tarımı destekleyen finans kuruluşları dahil, orta vadede tarımsal sınai üretimden ve tarıma dönük destekleme alanlarından çekilmesi; Şeker Fabrikaları ve Tekel’de 2002 sonuna kadar özelleştirmelerin tamamlanması, TCZB’nin de en geç 4,5 yılda özelleştirilmesi;

6) Tarım Satış Kooperatif Birlikleri’ne (TSKB’lere) her türlü devlet mali desteğinin sona erdirilmesi; (Haziran 2000’de çıkarılan 4572 sayılı TSKB Kanunu ile hemen uygulamaya sokulacaktır);

7) TSKB’lerin ileri sınai işletmelerinin (bunları Anonim Şirkete dönüştürülerek) satılması (Niyet Mektubu’nda “özelleştirilmesi” ifadesi geçmekle birlikte bunlar esasen kooperatif şirketlerin özel mülküydü!) veya daha doğrusu satılmaya zorlanması ve böylece ürün alımlarında ve devlete olan borçların geri ödenmesinde geçici bir nakdi güce kavuşmalarının sağlanması ve uzun vadede de Birliklerin ticari faaliyet alanının dışına çıkmalarının engellenmesi; (bu arada tek örnek Tarişbank olmakla birlikte, TSKB’lerin finans kurumlarının elden çıkarılması da Niyet Mektubuna metnine girebilmişti).

Bunlar Türkiye somutunda tarıma dış müdahalenin hedefleri ve uygulama araçlarının katılığını göstermesi bakımından dikkate değerdir. Tüm destekleme araçlarının birdenbire tasfiye edilip yerine bir DGD sisteminin geçirilmesi ve uygulamanın henüz üçüncü yılında yani 2003’te DGD ödemelerinin tüm destekler içindeki payının yüzde 81 düzeyine kadar çıkabilmiş olması, herhalde bir “dünya müdahale rekoru”ydu! Esasen daha önce dünyada buna benzer bir uygulama örneği de görülmüş değildi. DGD’nin ilk dayatıldığı ülkelerden Meksika’da da çok daha sınırlı bir uygulamaya gidilebilmişti. Türkiye tarımı, uluslararası finans kuruluşları aracılığıyla dünya kapitalist sisteminin bir laboratuvar deneğine dönüştürülmüş bulunuyordu.

O halde 21. yüzyılın şafağından itibaren Türkiye tarımına bu kapsamda bir müdahalenin asıl hedeflerini ve uygulama yöntemlerini yeniden düşünmek gerekir:

1) Çevre ülkelerine “Üçüncü Gıda Rejimi”nin veya daha somut olarak “1995 Tarım Anlaşması”nın şartlarını dayatmanın uygulama örneğini Türkiye gibi büyük bir tarımsal potansiyele sahip ve tarıma dönük destekleme sistemini tarihsel ve kurumsal olarak belirli bir karmaşıklığa ve olgunluğa ulaştırmış bir ülke üzerinden vermek.

2) Gelişmiş kapitalist ülkelerde bile örneği olmayan bir “tarımda tam liberalizasyon” modelinin “uygulanabilir” olduğunu ve uluslararası gıda/girdi tekellerine yeni pazarlar açmanın önceliklerin başında geldiğini dünya âleme ve bu arada merkez ülkelere ve onların çeperlerindeki ülkelere dahi göstermek.

3) Ulusal devletlerin “gıda egemenliği” kavramına sarılmalarının artık savunulamaz bir pozisyon olduğunu, Türkiye çapında bir ülkeyi tarımda net ithalatçı konuma sürükleyerek ve gıda egemenliğinin son kalıntılarını da tasfiye ederek kanıtlamak.

4) Tarımsal destek bütçesini tarımsal katma değerin yüzde 10’unun bile altına düşürerek (ki Türkiye’de yüzde 7’nin bile altına çekilmiştir), iç desteklerin anlamsız düzeylere çekilebileceğini ve bunun toplumsal tepkileri asgaride tutarak yapılabileceğini göstermek.

Tarımın ve tarımsal üreticilerin çıkarları aleyhine bu çapta bir operasyonun mümkün kılınabilmesi için elbette olayın ideolojiksiyasal zemininin de hazırlanması ve sistematik bir yalan üretiminin tezgâhlanması gerekli olabilmiştir. Türkiye örneğinden devam edelim:

1) Ocak 2000’de başlatılan büyük yapısal dönüştürme operasyonunun altyapısı 1990’lı yıllar boyunca hazırlanmıştır. Siyasetçi ve ekonomi bürokratı tarımda neoliberal dönüşümün kaçınılmazlığına ikna edilmiştir.

2) Olabilecek direnç noktaları (üretici örgütlenmeleri, kooperatif örgütlenmeler meslek örgütleri, sendikalar, muhalif siyasetçiler) büyük ölçüde kırılmıştır. Akademik çevrelerden bu dönüşüme destek sağlanması, operasyonun ideolojik

temelinin pekiştirilmesine hizmet etmiştir. Büyük sermaye çevreleri ile her meşrepten liberallerin bu neoliberal saldırıda payları her zamanki gibi eksik olmamıştır.

3) Sistematik yalan üretimi, “ikna” yöntemlerinin başında gelmiştir. Bunun birçok aracı devreye sokulmuştur. Ama esas olarak yürürlükteki destekleme sistemini kötülemeye yönelik yalan üretimi en revaçta olanı olmuştur. Kısaca sayalım: “Yürürlükteki model bütçeye aşırı yük getirmekte”; “destekleme kurumları birer karadeliğe dönüşmüş bulunmakta”; “destekler küçük üreticiye değil zengin çiftçiye gitmekte”; “destekleme modeli genel olarak büyük bir verimsizlikle çalışmakta yani desteklerin zararı faydasını aşmakta” vs. gibi yalanlar üretilmiş veya küçük sorunlar abartılarak sunulmuştur.

4) Bu konuda o kadar ileri gidilmişti ki, çarpıtılmış veriler üretmekten bile geri kalınmamıştır Yalanların en kuyruklusu, 1993 yılında pamuk destekleme primi ödemeleri için Hazine’nin TSKB’lere Ziraat bankası aracılığıyla verdiği 315 milyon dolarlık destek konusunda üretilmişti. Ziraat Bankası’nı batmaktan kurtarmak için Hazine’nin bu borcuna Ziraat Bankası’nın dolar bazında yıllık yüzde 100’ü aşan faizler işletmesi sağlanmış ve Banka’ya 700 küsur milyon dolarlık geri ödeme yapıldığı halde bunlar faizlere sayılmış ve 2000 yılına gelindiğinde Banka’nın alacağının 18 milyar doları aştığı iddia edilmişti! Ancak daha da kötü niyetli olan ve Niyet Mektubu’nun gerekçesine dahi geçen yalan, üreticiye verilen 18 milyar dolarlık desteğin ancak 315 milyon dolarının üreticinin eline geçtiği, “gerisinin sistem içinde yok olduğu” olmuştu. IMF ve DB’nin bu büyük yalanı tek başlarına uydurmaları kuşkusuz olanaksızdı. Ziraat Bankası’nın kaynaklarını savuran kötü niyetli yerli bürokratsiyasetçi ortaklığı olmadan bu çapta bir yalanı tezgâhlamak mümkün olamazdı.10

Her durumda, emperyalizmin ülkeleri ve sektörleri ele geçirebilmek uğraşında gerçekleri çarpıtmak bakımından hiçbir etik kaygı taşımadan hareket edebileceğinin kanıtı artık IMF/DB Türkiye 2000’ler uygulamasında tam somutlaşmıştır. Bu, dünya çapında değer taşıyan bir örnek oluşturmuştur.

Programın bazı sonuçları

TRUP uygulama sonuçları da önceki destekleme modeline ilişkin iddiaların çoğunun geçersiz olduğunu göstermiştir.

Örneğin, TC Ziraat Bankası’na ilişkin yala ortaya çıkarılmış, görev zararlarının ve desteklerin bütçeye ve GSYH’ye oranının şişirildiği kanıtlanmış, dahası DB 2004 Raporu bile mülkiyet esasına dayalı DGD sisteminin zengin çiftçilere daha fazla hizmet ettiği tespitine yer vermek zorunda kalmıştır. Esasen DGD sistemi başlangıçta belirtildiği gibi 7 yıllık bir uygulama sonrasında sistemden çıkarılmış, ancak tarımda yol açtığı tahribat kalıcı olmuştur: Bu tahribat bağlamında, üreticilerin üretimden soğutulması, 35 milyon dönüm tarımsal alanın ve milyonlarca çiftçinin üretim dışına çıkarılması, tarımın büyük ölçüde desteksiz bırakılması… gibi hasarlar artık yeni tarımsal düzenin ayrılmaz parçası olmuştur.

2006 tarihli Tarım Kanunu tarımsal desteklerin GSYH’nin yüzde 1’inin altında olamayacağı kuralını getirmesine karşın, IMF politikalarının sadık uygulayıcısı AKP iktidarı kendisini bu kuralla bile bağlı hissetmemiştir. Öyle ki tarımsal desteklerin GSMH’ye oranı hep yüzde yarımın altında seyretmiş, son yıllarda binde üçe gerilemiş, 2023’te ise binde 3’ün bile altına düşmüştür. IMF programının Türkiye tarımını ve çiftçisini felce uğratan en kritik çıpası da bu olmuştur.

Tarımsal katma değerin GSMH içindeki payı programın başında yüzde 8-9 düzeylerinden 2018 sonrasında yüzde 6’lar düzeyine gerilemiştir. Daha önemli konu, tarıma yönelik destek bütçesinin tarımsal katma değerin yüzde 6-6,5 düzeylerinde kalıyor oluşudur. Bunun ne kadar yetersiz olduğunu anlamak bakımından, AB’nin büyük ülkelerinde bu oranın yüzde 50’nin altında olmadığını belirtmek gerekir. Eğer neoliberal tarım politikalarının dışına çıkmak için adım

atılacaksa, Türkiye’de de tarımsal destek/ tarımsal katma değer oranının en azından 1/3 düzeyine çıkarılması gerekir. Yani şu an için GSYH’nin yüzde 2’sine yükseltilmesi gerekir ki mevcut destek bütçesinin yaklaşık 7 katına çıkarılması anlamına gelir!

AKP döneminde tarımsal desteklerin bu ölçüde kısıtlanmasının bir başka sonucu, çaresiz kalan çiftçilerin bankalara ve Tarım Kredi Kooperatifleri’ne aşırı ölçüde borçlanmak durumunda kalması olmuştur. Örneğin 2004’te 3 milyar liralık toplam tarımsal desteğe karşılık 5,3 milyar TL’lik tarımsal kredi kullanılmaktaydı. Kredi/destek oranı 1,7 idi. Bu oran 2007’ye kadar 2 katsayısının altındaydı. Daha sonra giderek tırmandı, 2020-2021 pandemi döneminde de iyice çığrından çıktı: 2021’de çiftçilerin banka borcu 172 milyar TL olurken çiftçiye destek ancak 22 milyar TL idi. Yani krediler desteklerin 7,8 katına çıkmıştı!

Özelleştirmeler sonrasında girdi piyasasının ulus-aşırı tekeller ve yerli uzantılarının eline geçtiği, buna karşılık tarımsal üreticinin ürün satış fiyatlarının az sayıda güçlü alıcının egemen olduğu oligopson piyasasında genellikle maliyetlerin altında oluştuğu koşullarda, aşırı borçlandırılan çiftçinin temerrüde düşmesi, borcunu borçla kapatma derdine düşmesi, ipotekli krediler nedeniyle üretim araçlarını elinden çıkarmaya zorlanması ve giderek bir mülksüzleşme girdabına kapılması, bu arada tarım net ithalatçı bir sektöre dönüşürken girdi fiyatlarının aşırı artışıyla gıda enflasyonunun da körüklenmesi gibi sonuçlar ortaya çıkmıştır.

Çiftçinin kooperatif örgütlenmesinin de bilinçli çabalarla zayıflatıldığı bir ortamda çiftçi tamamen piyasasının insafına terkedilmiş; tarımsal kooperatiflerin, TSKB’lerin ve ortaklarının sayısında görünürde fazla bir gerileme olmasa dahi bunların işlem hacmi gerilemiş ve piyasada fiyat istikrarını sağlayıcı işlevleri çökmüştür. Türkiye Ziraat Odaları Birliği gibi geniş kapsamlı çiftçi örgütleri ise AKP öncesini dahi aratır bir suskunluğa gömülmüşlerdir. Kooperatif örgütlenmelerin de sesleri çıkmaz olurken, tarımın sorunlarını dile getiren, çiftçinin haklarını savunan ve çözüm önerilerini sıralayan örgütlenmeler olarak Ziraat Mühendisleri Odası gibi meslek örgütleri temayüz etmişlerdir.

İşte Türkiye 2023 Şubat’ında Kahramanmaraş depremleri felaketiyle karşılaştığında, tarımın ve çiftçinin kendisi de uzun bir çöküntü süreci içinden geçmekteydi. Uluslararası tekellerin insafına terkedilen çiftçi, mevcut girdi fiyatları, enerji, sulama, kredi ve ulaşım maliyetlerinin yüksekliği karşısında giderek çiftçilik faaliyetlerini sürdüremez duruma gelmekteydi.

Şubat 2023 depremlerinin etkileri11

Kahramanmaraş ikiz depremleri sonrasında bölge tarımında hasar tespitine girişmeden önce ilk saptamamız şu olmalı: Buraya kadar yapılan tahlilin gösterdiği üzere, tarımın bugünkü sorunları esas olarak IMF-AKP menşelidir. Bölge tarımında deprem nedeniyle ortaya çıkan hasar -yer yer ne kadar büyük olursa olsun- 21. yüzyılda Türkiye tarımının genel çöküşünü hazırlayan bu teslimiyetçi politikaların yol açtığı tahribattan asla daha ağır olamaz.

İkinci saptamamız/uyarımız, abartılı tahminlerden uzak durmak üzerine olmalı: Depremden en fazla etkilenen 10-11 ilin (veya ilk üç ilin) Türkiye’nin tarımsal veya sınai hasılası içindeki payına bakarak olayın çapını göstermeye çalışan değerlendirmeler yalnızca “gazeteci” yaklaşımları açısından ilginç sayılabilir; ama bunlar gerçek durumun çok çarpık ve abartılı bir görüntüsünü vermektedir. Çarpıktır çünkü, illerin her biri açısından depreme maruz kalmanın farklı yüklerini hesaba katmaz. Tarım açısından bakıldığında, TÜİK’e göre Elâzığ hariç 10 ilin tarımsal hasılaya katkısı 2021 yılında yüzde 14,25 düzeyindedir. Strateji ve Bütçe Başkanlığı’na göre ise Elâzığ dâhil 2022’de yüzde 15,3’tür. TÜİK’in hesabına göre bunun yarısından fazlası Şanlıurfa (%2,98), Adana (%2,54) ve Diyarbakır’dan (%2,18) elde edilmektedir. Oysa bu üç ilimizde depremin tarım üzerinde ciddi bir etkisi olmamıştır.

Depremden en çok etkilenen Hatay, Kahramanmaraş, Adıyaman ve Malatya’da ise bitkisel üretimden ziyade hayvancılıkta kayıplar yaşanmıştır. Bunlarda da hayvancılık sektörü bütünüyle çökmüş gibi hesaplamalar yapmak sadece abartılı değil aynı zamanda olanaksızdır. Ancak şunu da ihmal etmemek gerekir: Gerçek verilere ulaşılsa bile, sadece hayvan kayıpları üzerinden hesap yapılamaz. Tarımsal üreticileri de içeren çok ciddi insan kayıpları vardır. Bunun insani boyutları soğuk ekonomik maliyetlere indirgenemez. Ancak tarımsal üretimi asıl etkileyecek olanın da insan kayıpları olduğu vurgulanmalıdır.

Üçüncü uyarı da şu olmalı: Depremin tarım üzerindeki etkilerini abartmak, girdi ve gıda enflasyonuyla baş edemeyen iktidarın işine gelmekte ve buradan ek bahaneler üretmektedir.

Nihayet, çifte depremden 40-45 gün sonra yaşanan çifte sel felaketinin, birçok yerde ama özellikle Şanlıurfa’da bitkisel ve hayvansal üretime çok daha fazla zarar verdiği saptanmalıdır. Gene beklenen ve kısmen önlem alınabilir nitelikte olan ve daha da önemlisi on yılların yanlış şehircilik ve bayındırlık politikalarıyla etkisi olağanüstü arttırılmış olan bu sel felaketlerinden belki de daha önemlisi, Tarım ve Orman Bakanı Vahit Kirişçi’nin bunu kuraklığa çözüm olacak hayırhah bir doğa olayı olarak tanımlaması olmuştur. Bakanın, “Bir tarafta 15 canımızı aldı ama diğer taraftan toprak suya kavuştu” yorumu, aslında bir gaftan ziyade hem insana değer vermeyen bir zihniyet yapısını ele vermesi hem de sel felaketini düzenli yağışlarla karıştıran bir cehaleti göstermesi bakımından ibretlik olmuştur. Bu arada Şanlıurfa’da toprakların yüzde 90’dan fazlasında esasen sulu tarım yapıldığını, Şanlıurfa’nın en önemli tarım arazilerini barındıran Harran ovasında (vahşi sulamanın tuzlanmaya yol açan olumsuz sonuçları bir yana) suya kavuşmak bakımından hiçbir eksiklik yaşanmadığını, buna karşılık sellerin toprağın verimli üst tabakalarını tarayıp götürmesi bakımından son derece zararlı olduğunu bilebilmek için Tarım Bakanı olmaya gerek yoktur, ama bunları bilmeyenlerin Tarım Bakanı yapılmaması gereği vardır.

Tarım ve Orman Bakanlığı depremin tarım üzerindeki etkisine ilişkin bir rapor da hazırlamış değil. Buna karşılık 22 Şubat 2023 değerlendirmesine ilgi çekilebilir: “Depremden etkilenen 11 ilimizde, hayvancılık yapan çiftçilerimizin zararı ayni olarak karşılanacak. Bu kapsamda, büyükbaş ve küçükbaş hayvan yetiştiricilerimizin telef olan hayvanlarının adedi kadar büyükbaş ve küçükbaş hayvan, kanatlı hayvan yetiştiricilerimizin telef olan kanatlı hayvanlarının adedi kadar kanatlı hayvan, arıcılarımızın zarar gören kovanlarının adedi kadar da arılı kovanları Bakanlığımızca bedelsiz olarak tedarik edilecek” deniliyor. Bakanlığın bu vaadi yapabilmesini, hayvancılıktaki zarar tazmini tahmini faturasının çok küçük bir miktarla sınırlı kalacağını öngörmüş olmasına da bağlayabiliriz. Ama bu küçük desteğin/ tazminin bile bir ay sonra hala yapılmamış olmasını (Birgün Gazetesi, 20.03.2023) ciddiyetle bağdaştırmak mümkün değildir

Strateji ve Bütçe Başkanlığı Deprem Raporu12

Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (kısaca SBB), hazırladığı kapsamlı raporda (kısaca Rapor) depremin yol açtığı toplam hasarı 2 trilyon TL veya 103,6 milyar dolar olarak tahmin etmektedir. Bunun içinde en önemlisi 56,9 milyar dolarlık konut hasarı olup, onu 12,9 milyar dolarlık kamu altyapısı ve hizmet binaları yıkımı izlemektedir. Konut hariç özel kesim hasarının da (imalat sanayii, enerji, haberleşme, turizm, sağlık ve eğitim, küçük esnaf) 11,8 milyar doları bulduğu öngörülmektedir. (Rapor, s.8).

“SBB Deprem Sonrası Değerlendirme Raporu” adı da verilen bu Rapora göre, Elâzığ dâhil 11 ildeki büyükbaş hayvan varlığının ülke toplamına oranı %13’ken küçükbaş hayvanlarda bu oran %17,8’dir. (Rapor, s. 86- 87). Bu oranları TÜİK toplam hayvan sayıları üzerinden mutlak rakamlara çevirdiğimizde, bölgede büyükbaş hayvan sayısı deprem öncesinde 2 milyon 380 bin ve küçükbaş hayvan sayısı 8 milyon 210 bindir. Peki deprem sonrasında hayvan varlığındaki kayıp ne düzeydedir? Rapora göre, “hayvan varlığındaki hasarın tespitine yönelik çalışmalar sürdürülmekte olup mevcut durumda 8.241 büyükbaş, 64.269 küçükbaş, 42.000 baş kanatlı hayvanın öldüğü belirlenmiştir. Ayrıca Adıyaman’da 533.000, Malatya’da ise 168.000 civciv telef olmuştur. Bu kapsamda, hayvan ölümleri nedeniyle yetiştiricilerin 602,5 milyon TL (31,9 milyon dolar) kayba uğradığı tahmin edilmektedir”. (Rapor, s.88). Telef olan küçükbaş hayvanların sayısı bölgedeki toplam küçükbaş hayvan sayısına oranlanırsa (64 bin/ 8 milyon 210 bin=) yüzde 0,78 oranı elde edilir ki toplamın yüzde birini bile oluşturmadığı görülür. Büyükbaşlarda bu oran yüzde 0,3’ten ibarettir.

Bu verilerin olayı eksik değerlendirdiği haklı olarak öne sürülebilir. SBB raporu, hasar tespit uzmanlarının gelmesinden önce öldüğü için gömülmek zorunda kalan ve bu nedenle kayıtlara girmeyen, sakatlandığı veya yemsiz kaldığı için acilen kesilen/mezbahaya gönderilmek zorunda kalınan hayvanları tam hesaba katamamış olabilir. Ama bunlar bile eklense telef oranının yüzde 1 sınırları içinde kalacağı, bilemediniz ikiyle çarpsanız dahi yüzde 2 sınırını aşamayacağı görülecektir. Türkiye’deki hayvan varlığına kıyasla ise çok daha anlamsız kalacaktır.

Öte yandan Rapor, deprem bölgesinde bulunan 233.230 ağıl ve ahırın 13.284’ünün (toplamın yaklaşık %6’sının) yıkılmış olduğunu, bunun maliyetinin ise konut sektörü içinde değerlendirilmiş olduğunu belirtiyor. Kanımızca buradaki hasar, hayvan telefinden kaynaklanan maliyetleri misliyle aşabilir. Ancak ağıl/ahırların tahmini ortalama maliyeti konusunda bir veri sunulmamaktadır. Azami hadden bir tahmin yapılıp ağıl/ahır başına ortalama 500 bin TL değer biçilseydi, 6,6 milyar TL’lik bir toplam hasar sonucuna ulaşılırdı. Bu toplam, hayvan ölümleri nedeniyle yetiştiricilerin uğradığı kayıplar için Rapor’un tahmin ettiği 602,5 milyon TL’nin 10 katını aşmaktadır. Hayvan ölümlerinin yol açtığı gerçek kaybın kaba bir tahminle 2 milyar TL’yi bulduğu varsayımında bile hala üç katın üzerinde bir ağıl/ahır kaybının yaşandığı düşünülebilir. Ancak hepsi en yüksek tahmin düzeylerinden hesaplansa (2 mr TL hayvan kaybı+6,6 mr TL ahır/ağıl yıkımı) ve bunlara yitirilen yem/gübre stokları dahi eklense bile, deprem bölgesindeki toplam 2 trilyon TL’lik hasar tespitinin yanında tarımın hasarı ihmal edilebilir düzeyde kalıyor gibi gözükmektedir. Buna karşılık, tarımsal üreticinin köyündeki/ kasabasındaki evi de bir üretim aracı olarak değerlendirilip (ki çiftçi açısından gerçekten de öyledir) onlardaki hasar da hesaba katılsaydı, hasar bilançosu kuşkusuz daha yukarılara çıkardı.

Buraya kadarki verilerin bize gösterdiği şey, doğrudan hasar gören bazı tarımsal işletmelerin kişisel zararı bakımından çok yüksek olabilen maliyetlerin, bölgenin toplam hayvan varlığına ve hayvan barınaklarına kıyasla bakıldığında ihmal edilebilir düzeyde kaldığıdır. Buna karşılık, “Tarım Sektörü Hasar Tespitinin Kalem Bazında Dağılımı” başlıklı tablo 47’de (s.90) sunulan verilerden toplamda 24 milyar 163 milyonluk bir hasar tespitine yer verilmektedir. Raporda hayvan telefinin maliyeti (arılar dahil) 611 milyon TL mertebesinde tahmin edilirken bu tutara nasıl çıkılmaktadır? Bu tutardaki aslan payı kamuya aittir: Sulama tesisleri, barajlar ve göletler, DSİ tesisleri, Orman Genel Müdürlüğü tesisleri, su sondaj kuyuları, balıkçı barınakları, TİGEM tesisleri, TMO ürün deposu, vs. Bunlar 23 milyar TL’yi aşan bir ağırlıktadır. Her durumda 24 milyar TL’lik toplam hasar tutarı bile alınmış olsa, 2 trilyon TL’lik bir toplam hasarın yanında çok önemsiz kalacaktı.

Son olarak şu uyarıyı yapmak durumundayız: Depremin gerçek etkilerini ölçebilmek için üretici emeğin uğradığı zararı analize dâhil edilebilmesi gerekirdi. Bölge tarımındaki maddi hasarlar belki telafi edilebilir; ama bölgedeki köylerde/kasabalarda yaşayan ve üretim yapan tarımsal üreticilerin kaybı telafi edilemez. Kayıplar üç yönden olmuştur ve olmaktadır: Depremde yaşamını yitiren veya sakat kalan tarımsal üreticiler; üretimine ara vermek zorunda kalanlar; göç kervanına katılarak bölgeden veya tarımdan kopanlar. Ekili alanlar hiç zarar görmemiş olsa bile, eğer onları ekip biçenler zarar görmüşse, üretim faaliyeti nasıl sürdürülebilecektir? Buradan kaynaklanan üretim kayıplarının tam bir dökümü yapılabilmiş midir? Öte yandan, üretime ara vermek zorunda kalanlar kapsamında özellikle sera üreticiliği yapan çok sayıda küçük üreticinin deprem sonrasında çadır/konteyner yoksunluğu ve yetersizliği nedeniyle kendi seralarını hem kendi aileleri hem de komşuları için barınağa çevirmeleri sonucunda uğranılan üretim/gelir kayıplarını hesaba katmak gerekir.

Tüm bu kayıpların gerçek düzeyi ve bunların telafisi için neler yapıldığı/yapılacağı konuları mutlaka aydınlatılmalıdır. Bunu “ilgili” bakanlıktan ve seçime kilitlenmiş iktidardan beklemek boşuna olabilir. Dolayısıyla talepleri hem iktidar hem muhalefet cephesine karşı yükseltmenin tam sırasıdır.

Ama tarım politikalarının yeniden düzenlenmesine yönelik asıl kalıcı talepler, neoliberal politikaların kısıtlayıcı

çerçevesinden çıkışı zorlayıcı nitelikte olmak durumundadır. Aksi takdirde, uluslararası ve ulusal tekellerin denetimine girmiş, girdi üretiminde ve tedarikinde tamamen dışı bağımlı kılınmış Türkiye tarımında üreticilik yapmak giderek imkânsızlık sınırına yaklaşmaktadır.

Bu da, devrimci bir dönüşümün ne denli kaçınılmaz ve acil olduğunu bize bir kez daha hatırlatmaktadır.

23) İnşaat sektörü bölgede tekrar benzer koşullarda rant ve kâr elde etme fırsatı bulacak mı?

Doç. Dr. Melih Yeşilbağ - Ankara Üniversitesi DTCF Sosyoloji Bölümü

İnşaat sektörünün 2003-2017 yılları arasında yakaladığı yüksek büyüme eğiliminin en önemli nedeni iktidarın stratejik tercihleriydi. Bir diğer önemli faktörse, 2008 krizinin yarattığı dalgalanma haricinde, makroekonomik stabilitenin sağlanmış olmasıydı. Özellikle 2010 sonrasında uluslararası piyasalarda yaşanan likidite bolluğu, Türkiye gibi ülkelere yoğun sermaye girişlerinin yaşanmasına olanak vererek inşaat finansmanına katkı sağladı. Bununla paralel olarak döviz kurunun düşük seyretmesi, ithal inşaat girdilerinin fiyatını aşağıya çekerek inşaatın karlılığını arttırdı. 2017’den sonra Türkiye’nin yaşadığı makroekonomik istikrarsızlıklar silsilesi ve döviz şokları ithal girdilerin fiyatını yukarı çekmeye başladı. Bu durum, inşaatın sektöründe karlılığın ve devamında inşaat arzının azalmasına yol açtı. Azalan arz, pandemiden çıkış döneminde (2021 Eylül) yükselen taleple birleşince konut fiyatlarında ve kiralarda olağanüstü bir artışa neden oldu. Bu dönemde, konut fiyatları resmi enflasyonun çok ötesinde bir hızla yükselmeye başladı ve giderek bir barınma krizine yol açtı. 2022 yılında resmi enflasyon %72 olurken, konut fiyatlarındaki artış %168’i buldu.

Dolayısıyla, inşaat sektörü deprem öncesinde de derin bir kriz içerisindeydi. AKP iktidarı son iki yılda, bu krizi hafifletmek amacıyla bir dizi acil plan ortaya koydu. 2021 yılında ilan edilen faiz indirimi ucuz krediyle yatırım amaçlı

konut talebini yükseltti ve konut fiyatlarında bir gecede %20 düzeyinde artış yaşanmasına neden oldu ve sorunu daha çetrefilli hale getirdi. 2022 yılı yaz aylarında açıklanan ve daha önce konut sahibi olmayan hanelere yönelik finansman paketi ise fiiliyatta çok az karşılık buldu ve sessiz sedasız terk edildi. 2022 Eylül ayında alt gelir grubuna yönelik ve “Cumhuriyet Tarihinin En Büyük Sosyal Konut Hamlesi” olarak duyurulan 500 bin konutluk kampanyaya 7,5 milyon üzerinde başvuru yapıldı. Yani, başvuranların yalnızca %7’si projeden yararlanmaya hak kazanacak. Bu, aslında barınma krizinin ne kadar yakıcı hale geldiğini ortaya koyar nitelikte. Dahası, bu proje kapsamında 500 bin konutun beş yılda teslim edileceği iddiası da gerçekçilikten uzak. Son olarak, 2023 başında ilan edilen Yeni Evim Kampanyası, konut sahibi olmayan hanelerin yeni evleri satın alabilmesi için %0,69 faizle kredi verilmesini öngörüyordu. Ne var ki, hem hane halklarının hem de müteahhitlerin sağlaması gereken şartların zorluğu, bu kampanyanın da hızla kadükleşmesine yol açtı. AKP iktidarı, bu konuları tipik olarak günü kurtarmayı hedefleyen bir yaklaşımla ve bir seçim ekonomisi mantığıyla ele aldı.

Deprem sonrasında izlenen politikalar da yine benzer bir yaklaşımın yürürlükte olduğunu gösteriyor. Henüz arama kurtarma faaliyetleri devam ederken yapılmaya başlanan ihaleler, AKP iktidarının konut sorununa yaklaşımındaki bütün sorunları olanca açıklığıyla gösteriyor. Zemin etüdü, kent planlaması, ekolojik etkiler hiçe sayılıyor ve yine gerçekçilikten uzak taahhütler sıralanıyor. Öte yandan, bu durum yalnızca seçmenin gözünü boyamaya yönelik bir seçim yatırımı olmanın ötesinde anlamlar taşıyor. AKP’nin deprem sonrasında attığı adımların, literatürde “felaket kapitalizmi” adı verilen kavrama denk düştüğünü söylemek mümkün. Felaket kapitalizmi kavramı, kabaca doğal afetlerin sermaye birikim sürecinin önündeki engellerin bertaraf edilmesi için kullanılması eğilimini ifade eder. AKP iktidarı, depremin yarattığı aciliyeti, normal şartlarda meşruiyet sorunu yaratacak kararların “yangından mal kaçırırcasına” alınmasını sağlamak için kullanıyor. Bu ihtiyaç, deprem bölgesinde ilan edilen OHAL’in de en önemli gerekçeleri arasında.

Bütünüyle değerlendirildiğinde, inşaat sektörünün seçim ekonomisi ve felaket kapitalizmi kapsamında yeniden ihya edilmeye çalışıldığını görüyoruz. Seçim sonuçları, usulsüz ihalelerin iptal edilmesini gündeme getirebilir. Seçim sonuçları ne olursa olsun, inşaat sektörünün yeniden yükselişe geçmesinin önünde önemli yapısal engeller bulunuyor. Bu durum, barınma krizinin müteahhitlere daha fazla teşvik sağlayarak çözülemeyeceğini ortaya koyuyor ve kamucu politikalara duyulan ihtiyacın altını çiziyor.

24) 6 Şubat depremi yerel düzeyde sınıf ve iktidar ilişkileri konusunda nasıl bir tablo sundu?

Doç. Dr. Cangül Örnek - Maltepe Üniversitesi

6 Şubat depreminin gösterdiği bir gerçek, yerel idarenin ve yerel siyasetin ülkedeki çürümeden payını fazlasıyla aldığı oldu. Belediye başkanlığından belediye meclis üyeliğine, partilerin il teşkilatlarından futbol kulüplerine, hatta bazı yerlerde odalardan derneklere kadar her alana yerleşen inşaat ve madencilik sermayesi, idareyi ve siyaseti tam anlamıyla ele geçirmiş durumda.

Halbuki; 1980’lerden itibaren ama yoğun olarak 1990’ların ikinci yarısında yerelleşmenin demokratikleşmenin ön koşulu olduğu ileri sürülmekteydi. Adem-i merkeziyetçi bir yönetimin hizmetlerin sunumunu kolaylaştıracağı, etkinliği ve şeffaflığı artıracağı, karar alma mekanizmalarının daha sağlıklı çalışmasına olanak sağlayacağı iddia edilmekteydi. Buna karşı olarak, IMF ve Dünya Bankası gibi uluslararası finans kuruluşlarının merkezden yerele yetki devrini teşvik etmesinin ardında, merkezi idareler kadar yerel idareleri de uluslararası piyasalardan

borçlanan birimler haline getirme arzusunun yattığı vurgulandı. Yerelin güçlendirilmesi için ülkelerden talep edilen reformlar, aynı zamanda sosyal devletin ve kamucu uygulamaların dağıtılmasını ve tasfiyesini amaçlıyordu. Buna rağmen, özellikle liberal sol siyasetçiler ve aydınlar, gerek “katılımcılığı” artıracağı, gerekse farklı kimlik gruplarının, özellikle etnik kimliklerin kendilerini yönetir hale geleceğini savunarak eğitimden sağlığa pek çok başlıkta yerel yönetimlere yetki devri istemeyi sürdürdüler. Örneğin, Türkiye’nin bazı maddelerine şerh koyarak taraf olduğu Avrupa Yerel Yönetimler Özerklik Şartı’na getirilen şerhlerin kaldırılması ya da Şart’ın tam manasıyla uygulanması siyasi partilerin seçim bildirgelerinde yer aldı.

Türkiye geneli için düşünüldüğünde yerel siyasetin halk katılımını değil, “eşraf” hakimiyetini güçlendireceği; merkezi olarak planlanması ve sunulması gereken sağlık ve eğitim gibi hizmetleri dağıtarak zaten büyük oranda tasfiye edilmekte olan sosyal devlet anlayışını yok edeceği; her biri siyasi programların konusu olan bu başlıkların ortak kamusal tartışmanın konusu olmaktan çıkacağı; yerelin gündemine boğulan yurttaşların siyasetle apolitik bağlar kuracakları çok sıkça vurgulanan itirazlardı. Ancak bütün bu itirazlar yerelleşme ideolojisinin gücünü kırmakta zorlandı.

Oysa ki depremin bir kez daha gösterdiği gibi, kentlerin ve diğer yerleşimlerin, insana yakışır bir şekilde düzenlenebilmesi ile halkın güvenli ve sağlıklı yapılarda barınma hakkının temini için, kamusal bir bakışla hayata geçirilecek merkezi bir planlama faaliyetine ihtiyaç var. Bir deprem ülkesi olarak Türkiye’deki kentlerin insan hayatını öncelik olarak kabul eden bir anlayışla depreme ve diğer doğa olaylarına dirençli hale getirilmesinin gerektiği, deprem sonrası afet yönetiminin hızlı ve etkin bir biçimde yürütülebilmesi için başta insan gücü olmak üzere tüm kaynakları seferber edecek bir merkezi örgütlenmeye ihtiyaç duyulduğu, bu acı deneyim vesilesiyle bir kez daha anlaşıldı. Bu ihtiyaçlar, yerel yönetimlerin mali kaynaklarının ve insan gücünün yetersizliği ile koordinasyon kapasitesinin kısıtlılığı nedeniyle, mutlaka ulusal kaynaklar seferber edilerek merkezden ve bilime uygun olarak planlanmak zorunda.

Bu gerçek bir yana, 6 Şubat depreminden hemen sonra yerel yönetimler ve yerel siyasetle ilgili olarak ortaya saçılan bilgiler, buralarda rant ekonomisinin getirdiği siyasal ve ekonomik çürüme ile sosyal çözülmenin zannedilenin de ötesinde bir boyuta ulaştığını gösterdi.

Öncelikle, belediye başkanlıklarının siyasi parti fark etmeksizin, kentleri birer inşaat sahası olarak düşünen ve inşaat sektörünün yarattığı ranta dayanarak siyasi güç elde edilen kişiler, tarafından ele geçirildiği anlaşıldı. Onları denetlemesi ve sınırlaması gereken belediye meclislerinin yine aynı türden kişiler tarafından doldurulduğu; dolayısıyla siyasi farkları kesen bir şekilde, alt sınıfların yaşamını kâra ve ranta kurban eden bir koalisyonun neredeyse her yerellikte inşa edildiği görüldü. Yürüttükleri ekonomik faaliyetlerin başında inşaat, madencilik, ticaret ve bazı bölgelerde turizm gelen bu kesimler, kentlere ve diğer yerleşim yerlerine çöreklenmiş, bilimsel gerçekler neyi gösterirse göstersin insan hayatıyla göz göre göre kumar oynayan modern bir “eşraf” sınıfı yarattı. Özellikle son yirmi yılda bu faaliyetlerin yasallığın sınırlarını çok rahat aşabilmesi, kent ekonomilerinin “yasadışı” uygulamalar üzerine kurulmasına yol açtı.

Öyle ki, böyle bir sistemde yasaları uygulamaya çalışan kişilerin uzunca bir süredir büyük riskler üstlenmesi gerekiyor. Depremden sonra ortaya çıkan tanıklıklar, belediye personelinin bu yasadışılığa göz yummadığı, örneğin kaçak ya da standartlara aykırı bir şekilde inşa edilmiş binalara iskân ruhsatı vermediği durumlarda, aldıkları tehditler nedeniyle üzerlerinde silah taşıyarak can güvenliklerini sağlamaya çalıştıklarını gösterdi. Yaşadıkları yerlerde rantsal dönüşüm süreçlerine karşı çıkanların anlattıkları, yerelliklerde bir süredir çığırından çıkmış bir rant-şantaj ve tehdit düzenin inşa edildiğini ortaya koydu. Örneğin, İskenderun’da gecekonduların yoğun olduğu mahallelerdeki rantsal dönüşüme karşı halka hukuki yollarla haklarını aramalar için yardım ettiğini söyleyen eski Mimarlar Odası İskenderun Şubesi Başkanı Ercüment Kimyon, bu nedenle 3 kez silahlı saldırıya uğradığını, evinin yıkıldığını ve arabasının yakıldığını ancak tüm saldırıların faili meçhul olarak kaldığını ve şikayetlerin takipsizlikle sonuçlandığını anlattı.13 Bu anlatılanlar, tek adam rejimiyle yerel inşaat lobisinin nasıl bir bütün oluşturduğunun iyi bir örneğiydi. Çünkü İskenderun’da bu mahallelerin riskli alan ilan edilmesi için Cumhurbaşkanlığı kararnamesi çıkarılmış daha sonra İskenderun’un mahallelerinde yaşayanlar müteahhitlerle baş başa bırakılmıştı.

İskenderun gibi bu çürümüş rant ilişkilerinin sardığı pek çok yerellikte yerel siyasetin hem kadro kaynakları hem de finansmanı inşaat faaliyetlerinden elde edilen kaynaklarla sağlanıyor.14 Müteahhitlerin önünü açacak düzenlemelerin, örneğin bir bölge için Cumhurbaşkanlığı kararnamesiyle riskli alan kararı çıkarılabilmesi, aynı zamanda siyasi bağlantılar gerektiriyor. Yerel siyaset bu yolla Ankara’ya bağlanıyor.

6 Şubat depreminin Türkiye gündemine taşıdığı bu olaylar, ülkenin bir şirket gibi yönetilmesinin, kamucu politikalardan uzaklaşmanın, rant çevrelerinin ilişkileriyle belirlenen yatırım ve siyaset gündeminin, yerelliği, merkezi yönetimi etkisi altına alan kar odaklı anlayışın ötesine geçen bir biçimde ele geçirdiğini gösterdi. Yerelde ahbap çavuş ilişkileri, yerel güç odaklarının etkisi çok daha doğrudan bir biçimde siyaseti ve idareyi belirleyebiliyor.

Bu açıdan, yerel idarenin ve yerel siyasetin daha fazla yerelleşme ile değil ancak merkezden planlanan, bilim insanlarına kulak veren, katılımcılığı önemseyen kamucu politikalarla halk yararına işler hale gelebileceği sürekli olarak vurgulanmalı. Bunu tamamlayan bir biçimde, her yerellikte bu ilkelerin hayata geçmesini zorlayacak ve denetleyecek, bu doğrultuda katılım kanallarını zorlayacak ve kamuoyunu bilgilendirecek demokratik kitle örgütlerinin güç kazanması da büyük önem taşıyor.

- 1. Yeşilbağ, M. “Günümüz Kapitalizminde Sermaye, Kent ve Kriz: AKP’li Yılların İnşaat Bilançosu.” Sosyalist Gelecek ve Planlama (2020): 72-77

- 2. World Bank, 2023 Kahramanmaraş Earthquakes Türkiye Report, February 20, 2023.

- 3. CNN Türk, 2 Mart 2023.

- 4. IMF, Fiscal Monitor, October 2022, Tablo A.14, s.57

- 5. Hayri Kozanoğlu, “Depremin Ekonomik Faturası”, BirGün, 21 Şubat 2023

- 6. UNCTAD, Trade and Development Report 2022, Geneva 2022, s.16. IMF, World Economic Outlook Database, October 2022. UNCTAD ‘ın hesaplamalarında Birleşmiş Milletler’in Küresel Politika Modeli kullanılmıştır

- 7. Altılı Masa, Ortak Politikalar Mutabakat Metni, Ankara, Ocak 2023. Belgede yer alan neoliberal politika öğeleri için bk: Korkut Boratav, “Deprem Sonrasında Mutabakat Metni”, Sol Haber, 3 Mart 2023

- 8. Ayrıntılı göstergeler için bk. Korkut Boratav, “İşçi Sınıfının Bölüşüm Şoku 2022’de Devam Etti”, Sol Haber, 10 Mart 2023.

- 9. Bu uzlaşı konusunda bkz. Oğuz Oyan, “Ortodoks mu Olsun, Heteredoks mu?”, Birgün Pazar, 16.01.2022.

- 10. Nitekim VII. Kalkınma Planına bile bu gibi gayriciddi iddialar girebilmişti. Daha fazla ayrıntı için bkz. Oğuz Oyan, “Tarımda IMF-DB Gözetiminde 2000’li Yıllar”, A, Pınar, A.H. Köse, N. Falay (der.), Kriz ve Maliye Düşüncesinde Değişim. İzzettin Önder’e Armağan, İstanbul: Sav Yn., s.60-88

- 11. Bu başlık altında yazılanların ilk versiyonu, Oğuz Oyan, “Depremde Tarımsal Hasar”, Sol Haber Portalı, 21 Mart 2023’te yer almıştır. Burada konu bazı yönlerden geliştirilmiştir.

- 12. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı, “2023 Kahramanmaraş ve Hatay Depremleri Raporu” 17 Mart 2023 tarihinde kamuoyu ile paylaşılmıştır.

- 13. “İskenderun’daki kentsel dönüşüme ‘itiraz’ eden mimar: Halkın talep edilen parayı ödeme gücü yoktu”, Sputnik Türkiye, 02 Mart 2023. https://sputniknews.com.tr/20230302/iskenderundaki-kentsel-donusume-iti…

- 14. “Özgür: Antakya’yı bir sorun olarak gören bir bakış vardı, depremde ihmal edilmesi tesadüf değil”, Nehna, 17 Mart 2023 (Bahadır Özgür’le yapılan röportaj) https://nehna.org/ozgur-antakyayi-bir-sorun-olarak-goren-bir-bakis-vard…