ANALİZ | Sanayi proletaryasının hızlı genişlemesi ne anlama geliyor?

Adile Kaya

Yayın Tarihi: 03.06.2022 , 08:15 Güncelleme Tarihi: 22.01.2025 , 10:54

Kapitalizmin kötüsünü yaşadığımızı ileri sürüp iyisinin pek çok sorunun çözümü olduğuna inananlara göre rant ya da inşaata dayalı ekonominin yerini sanayi üretime dayalı bir yapı aldığında sorunların büyük bölümü kendiliğinden çözülür. Burada da dünyada da, bugün de dün de kapitalizm daha fazla kar, daha fazla artı değer, daha fazla emekgücü sömürüsünden ötesini vaad etmedi, etmiyor. Türkiye’nin derin kriz tablosu da işçi sınıfı ve emekçi yığınların mücadelesi olmadan artı değer sızdırma yöntemlerinin çeşitlenmesi ve gelişmesi sonucunu doğuruyor. Sermayenin yoğunlaşması, sermaye içi yer değiştirmeler ve servet aktarımları da olağan dönemlerden daha güçlü bir şekilde gerçekleşiyor. Sermayenin iç kompozisyonundaki değişim, büyük sermaye ve sanayi sermayesi (uluslararası sermaye boyutuyla birlikte) lehine, ancak ayrı bir yazı konusu. Türkiye sermayesinin ranta dayalı sermayeye karşı üretken sermaye vb karikatür ayrımlarla değerlendirilemeyeceği, bu tür her çabanın niyetten bağımsız sermayenin geleneksel ve güçlü bölmelerini meşrulaştırmaya hizmet ettiği de vurgulanmalı. Bu yazıda son beş yılda büyüme kompozisyonunda sanayinin artan ağırlığını gösteren temel büyüklüklere değinilecek ve buradan hareketle işçi sınıfı kompozisyonundaki değişimin olası siyasi sonuçlarına ilişkin kimi değerlendirmelerde bulunulacak.

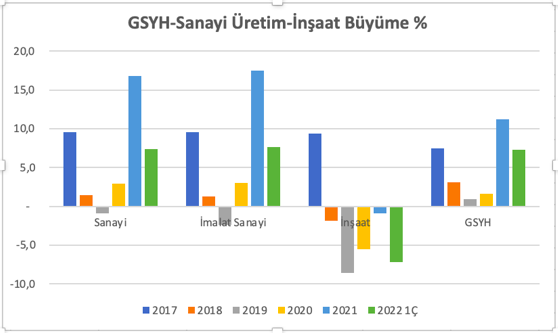

2022 yılının ilk çeyreğine ilişkin GSYH verilerinin de gösterdiği gibi Türkiye ekonomisi ihracat yani dış talep daha güçlü olmak üzere sanayi üretim çekişli büyüyor. Aslında son beş yıla bakıldığında, 2018 yılındaki kur şokuyla belirginleşen dönemden bu yana doğrusal bir seyir olduğunu söylemek mümkün. İnşaatta daralma, hizmet sektörlerinde dalgalı bir seyir izlenirken sanayi üretim 2019’da sınırlı bir duraklama haricinde düzenli olarak büyüdü. 2017-2021 dönemi değerlendirildiğinde GSYH’deki artış1 yüzde 17,6 olurken sanayi üretimdeki değişim yüzde 20,8 oldu. Aynı dönemde inşaat sektörü yüzde 16 daraldı. Bir önceki beş yıl (2013-2017) incelendiğinde GSYH artışı yüzde 23 iken, sanayi, inşaat, hizmetlerdeki büyüme yüzde 26-27 ile birbirine hemen hemen eşitti. Nitekim 2013-2017 döneminde sanayi üretimin GSYH içindeki payı sabit seyrederken, 2017-2021 döneminde 4 puana yakın arttı. İmalat sanayinin sektörel yapısındaki değişimlerle birlikte büyümenin sektörel kompozisyonunda keskin sayılabilecek bu değişim istihdam kompozisyonunda da önemli siyasi sonuçlara yol açabilecek bir değişim anlamına geliyor. Aşağıda birkaç gün önce açıklanan İstanbul Sanayi Odası (İSO) “2021 Türkiye’nin 500 Büyük Sanayi Kuruluşu” verilerini de kullanarak söz konusu potansiyel ele alınıyor.

Artı değer havuzu nasıl genişliyor?

GSYH verilerinin çarpıcı bir şekilde ortaya koyduğu emek gelirlerindeki düşüşü2 bir “genel yoksullaşma” ya da “düz sömürü artışı” olarak değerlendirmek yanlış olmamakla birlikte yetersiz kalmaktadır. Keza “servet transferi” ya da “bölüşüm ilişkilerinde bozulma” gibi ifadeler güçlü görünmekle birlikte yaşananı çok eksik anlatmakta, hatta sınıf analizinden uzaklaşmaya yol açtığı için yer yer gölgelemektedir. Çünkü emek gelirlerindeki çok dramatik düşüşte TL’nin hızlı değer kaybı ve yüksek oranlı fiyat artışlarıyla birlikte reel ücretlerdeki erimeye ek olarak yukarıda sözü edilen kompozisyon değişiminin etkisi de hayli yüksek. Sermaye gelirlerindeki hızlı artışı, artı değer oranının daha yüksek olduğu sektörlere dayalı büyüme destekliyor. Çok basitleştirerek anlatmak gerekirse inşaat faaliyetinde bir inşaat işçisinden sızdırılabilecek artı değerle, bir demir-çelik ya da otomotiv tesisinde bir işçiden sızdırılabilecek artı değer arasında çok açık ki ikincisi lehine önemli bir fark bulunuyor. Keza sermaye/teknoloji yoğunluğu farklılıklarına bağlı olarak imalat sanayi sektörleri içinde de sermaye yoğun sektörlerin daha hızlı büyümesi yine benzer bir sonucu doğuruyor. İnşaat sektöründen ve hizmetlerin bir bölümünden sanayi sektörlere kayan emekgücü, belki görece daha yüksek ücretle çalışıyor ama daha fazla sömürülüyor ya da daha fazla artı değer açığa çıkarıyor. Elbette bu söylenen reel ücret gerilemesiyle birlikte aynı sektördeki işçiden sızdırılan artı değerin de arttığını yadsımıyor, ama bundan ibaret olmayan, daha büyük bir genişleme söz konusu.

Burada iki kısa parantezle ek açıklamaya ihtiyaç var:

- İmalat sanayiinde, sermaye yoğun ya da teknoloji düzeyi yüksek sektörlerin aynı zamanda yatırım malı ve ara malı ithalatı yüksek, yabancı sermaye payı, lisans, patent vb ödemeleri de. Dolayısıyla yaratılan katma değer yani ülkede kalan katma değer düşük olabiliyor. Örneğin orta-yüksek teknolojili sektörler altında sınıflanan otomotiv sektörünün katma değeri, düşük ya da orta-düşük teknolojili sektörler olan tekstil, seramik, çimento gibi sektörlere kıyasla düşük. Tekstil, çimento, seramik için yerli girdi oranının yüksekliği nedeniyle, enerji maliyetlerine bağlı olarak söz konusu oran yüzde 25’in üzerine çıkabiliyor, otomotivde ise yüzde 18-20 aralığına ancak ulaşılabiliyor. Ancak katma değerle, yani ülkede kalan değerle emekgücü sömürüsünden elde edilen artı değer birbirinden farklı kavramlar. Bu nedenle el konulan artı değerin nasıl realize olduğu, hangi kanallara aktığı konusundan bağımsız olarak teknoloji düzeyi, sermaye yoğunluğu arttıkça emekgücünün yeniden üretimi ya da ücret için gerekli emek zamanın azaldığı, yaratılan artı değerin arttığı söylenebilir. 3

- Gittikçe hız kazanan yoksullaşmayı, büyük soygunu analiz etmeye gerek olmadığı düşünülebilir. Hep birlikte daha az kazanıyoruz, iyi kötü birikimlerimiz değersizleşiyor, büyük servet sahiplerine aktarılıyor yalınlığı yeterli görülebilir. Ki siyasi söylem açısından haklı olunabilir. Ancak konu sadece mevcut işlerin daha çok çalışarak daha az kazanarak yapılması, eldeki avuçtakine el konulmasından ibaret değil. Bir seferlik ya da bir zaman dilimine sıkıştırılmış bir yoksullaşma dalgası değil, sömürünün derinleşmesi söz konusu. Türkiye kapitalizmi sanayi üretimi ve sanayi proletaryasını genişletmeye ve bu şekilde artı değer havuzunu büyütmeye yönelik bir hamleye girişmiş durumda. Nitekim GSYH verileri 2020’den itibaren makine-teçhizat yatırımlarında güçlü bir dalga olduğunu gösteriyor.4 Söz konusu dalga özellikle 2012 sonrasında Türkiye ekonomisinde büyümeyi baskılayan üretim kapasitesi kısıtlarını aşmayı sağlamak için yeterli görünmüyor. Ancak sermaye açısından bu dönemi geçirecek kısmi kapasite artışları, iyileştirmelerin yapıldığını ve özellikle Avrupa sermayesine yeniden, daha ileri bir entegrasyon için önemli bir girişim olduğunu söylemek mümkün.5 Artı değer havuzunda önemli bir genişleme kanalının yaratıldığı, zaman içinde gelir kayıplarının kısmi telafisi mümkün olsa bile sömürünün derinleştiği bir tabloya işaret edilmeye çalışılıyor.

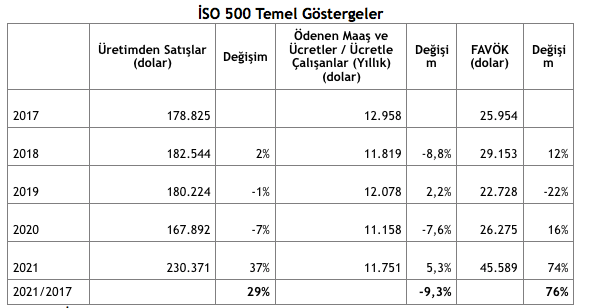

İSO 500 sonuçları yaşananı anlamayı kolaylaştırabilir. 2017-2021 dönemi İSO 500 listesinde yer alan şirketlerin üretimden satışları, artı değer gelişimini izlemek açısından en elverişli göstergelerden biri olan FAVÖK (faiz, amortisman ve vergi öncesi kar), ücretli çalışan sayıları, ödenen maaş ve ücretler gibi temel göstergeler çok net bir şekilde şunu söylüyor: Sanayi sermayesi her tür emtia fiyat artışı, kur şoku, fiyat dalgalanmasını, artı değer artışıyla aşmış, 2021’de bayrağı zirveye taşımış. 2017-2021 döneminde 500 şirketin üretimden satışları dolar bazında yüzde 29 artarken, maaş ve ücret ödemeleri yüzde 9,3 azalıyor, FAVÖK ise yüzde 76 yükseliyor.

İSO 500 Temel Göstergeler

Yukarıdaki tabloda yer alan İSO 500 şirketlerinde çalışan başına yıllık ücret, büyük olasılıkla hem üst yönetim ödemeleri, fazla mesailer vb içerdiği hem de giydirilmiş ücretler olduğu için ortalamayı olduğundan yüksek gösteriyor. Ancak yine de ortalama ücret düzeyinin6 asgari ücretin ve ülke ortalamasının üzerinde olduğu, reel ücret erimesinin de görece daha az olduğu, kısmen refah düzeyinin korunduğu söylenebilir. Bu tesbit aynı kesimin en yüksek sömürü oranlarıyla çalıştığı ve işçi başına en yüksek artı değeri yarattığı, içinden geçilen dönemde bu oranların daha da arttığı gerçeğiyle çelişmiyor tabii ki.

Yine yukarıdaki tablonun 2021 ortalama dolar kuru 8,89 lira iken 2022 yılında en iyimser tahminle 16 lira seviyesinde ne olacağı sorulabilir? Bu sorunun yanıtını İSO 500’ün Türkiye ihracatının yaklaşık yüzde 40’ını yaptığını, toplam satış gelirlerinin yine yüzde 37’sinin ihracat gelirlerinden oluşturduğu söylenerek verilebilir. 2022’de muhtemelen dolar bazında benzer ciro ve FAVÖK’ün yakalanacağı, emekgücü ödemelerinin azalacağını düşünmek yanlış olmaz.

Sanayi proletaryasında tarihi genişleme

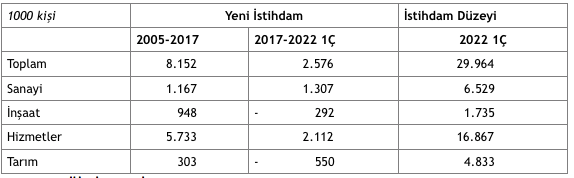

Bu beş yıllık dönemde ara iniş çıkışlar bir yana hem İSO 500 şirketlerinde hem de sanayinin bütününde çalışan sayısı arttı. İSO 500 şirketlerinde ücretle çalışan sayısı 674 binden 757 bine çıktı, yaklaşık 83 bin kişi eklendi. Sanayideki toplam istihdam da 2022 ilk çeyreğinde 2017 ilk çeyreğine göre 1,3 milyon artmış durumda. Özellikle son 1-1,5 yılda, 2021 yılındaki güçlü ihracat seyrine bağlı olarak sanayi istihdamında önemli bir artış gerçekleştiği görülüyor. Son beş yılın toplam istihdam artışı 2,6 milyon kişi, yeni istihdam edilenlerin yarısı sanayide çalışıyor. Toplam sanayi istihdamı büyümesi anılan dönem için yüzde 25. 2005-2017 döneminde sanayi istihdamının 4 milyondan 5 milyona çıktığını, yani 12 yıllık dönemde 1 milyon kişilik artış olduğunu belirtmek son beş yıldaki gelişimi daha iyi anlamayı sağlayabilir. Artan kayıtdışılık, lojistik, ticaret gibi sanayideki büyümeye bağlı sektörlerin yeni yarattıkları istihdam da dikkate alındığında toplam istihdam artışında sanayi üretimin etkisinin daha yüksek olduğu söylenebilir. Aslında büyük bir yer değiştirmeden de söz etmek mümkün. Son beş yılda inşaat ve tarım istihdamı daralırken sanayi artıyor. Özellikle imalat sanayi alt sektörleri bazında nasıl bir gelişim olduğunu da daha detaylı değerlendirmeye ihtiyaç var.

Yaşananın bir kalkınma hamlesi bağlamında “sanayileşme” olarak nitelenmesi güç. Ancak orta vadeli potansiyel dikkate alındığında Türkiye kapitalizmi açısından mevcut sanayi üretim yapısını bir adım ileri taşımaya, özellikle orta-yüksek teknolojili sektörlerin (otomotiv, elektrikli teçhizat, makine vb) payını artırmaya odaklanıldığı söylenebilir. Ki son beş yılın gelişimine baktığımızda sadece tekstil-giyim başta olmak üzere düşük teknolojili sektörlerin değil orta-yüksek teknolojili sektörlerin büyüdüğü de görülüyor.7 Bir sektörel ayrışmadan ziyade yine herkesi birden yüzdürme çabasının baskın olmaya devam edeceği söylenebilir. Geniş göçmen nüfusu da dahil olmak üzere Türkiye’nin nüfusu, emekgücü kompozisyonu, pazar olanakları bütün sektörlerde gaza basmayı denemeye olanak tanıyor. Ülke kaynaklarının, doğanın, çevrenin sonsuz talanı, emekgücü sömürüsünün alabildiğine derinleştirilmesi bu hamlenin yakıtları tabii ki.

Peki tüm bu tür bir sanayi büyüme tablosunun sonuçları dipsiz bir sömürü derinleşmesinden mi ibaret? Eşitsizliklerin artmaya, sermaye birikiminin sorunsuz bir şekilde genişlemeye devam etmesi emekçilerin kaderi mi? Tabii ki hayır.

Sanayi proletaryasının nicel genişlemesi ve dolayısıyla işçi sınıfı kompozisyonunda önemsenmesi gereken bir nitel gelişimin yaşanması, çok boyutlu bir siyasi enerjinin açığa çıkma potansiyeline işaret ediyor. Çok açık ki bir işsizlik ve daralma dalgasıyla yaşanan yoksullaşma, derinleşen sömürüyle, eşitsizlikleri artıran bir büyüme dalgasının taşıdığı olanaklar arasında büyük bir fark söz konusu. İşçi sınıfının, hele hele sanayi proletaryasının öfkesini hesaba katma becerisi ve basireti kalmamış bir siyasi iktidar ve belki tarihinin en şuursuz halindeki bir sermaye sınıfının söz konusu olduğu da dikkate alınmalı.

Sanayi proletaryasındaki genişlemenin dayandığı genç, kadın, göçmen işçiler gibi dinamiklerin ortak mücadele perspektifinde buluşturulması, örgütlenmesi önemli bir potansiyel sunuyor.

Proletaryanın hızlı genişlediği kritik sanayi kentleri/havzaları/sektörler bazında açığa çıkaracağı bir dizi olanak söz konusu olabilir. Özellikle söz konusu büyümenin palyatif niteliği ve sermaye düzeninin böylesi bir genişlemenin sonuçlarına ilişkin öngörüsüzlüğü ve hazırlıksızlığını da dikkate almak gerekir.

Bu kadar büyük bir zenginliği sürekli artarak üreten bir sınıfın ayağa kalkmasının maddi koşulları tarihsel olarak her zaman var elbette. Ancak Türkiye’nin bugünkü koşullarında bu maddi zemin her zamankinden daha güçlü, işçi sınıfının omurgasını oluşturan sanayi proletaryası mücadeleye ve örgütlenmeye en azından son 20 yıldaki en açık konumlardan birinde.

- 1Mevsim ve Takvim Etkisinden Arındırılmış Zincirlenmiş GSYH Hacim Endeksi’ne göre.

- 2https://haber.sol.org.tr/haber/sermaye-buyudu-emek-kuculdu-isciler-buyumeden-payini-alamiyor-337239

- 3Türkiye için her bir sektör için ayrı ayrı çalışmak, sektörün kendi teknolojik gelişkinliği vb dikkate alan değerlendirmeler yapmak gerekir. Ancak burada genel yaklaşıma dayalı bir kabulde bulunuluyor.

- 4Makine-teçhizat yatırımları 2020 yılında yüzde 21, 2021 yılında yüzde 20,5, 2022 yılının ilk çeyreğinde de yüzde 10,5 arttı. Bu artışta yatırımlara yönelik görece düşük maliyetli TL kredi olanaklarının genişletilmesi, ihracat potansiyelindeki artışın kapasite artışı ve modernizasyon yatırım ihtiyacını artırması, pandemi döneminin zorunlu yatırımlar için olanak sunması vb etkili oldu.

- 5Avrupa Yeşil Mutabakatı kapsamında AB’nin Almanya öncülüğünde giriştiği büyük yatırım dalgasının Türkiye kapitalizmine sunduğu fırsatların artık tüm aktörler tarafından yeterince kavrandığı ve müzakerelerinin çoktan başladığı söylenebilir.

- 62021 yılı için ortalama aylık ücret 11 bin 500 lira olarak hesaplanıyor. Belirtildiği gibi üst yönetim ödemeleri, fazla mesailer ve tüm diğer ödemelerden sonra net ücretlerin ancak yarısına ulaşacağı öngörülebilir.

- 7Son beş yılda düşük teknolojili sektörler yüzde 22, orta-yüksek teknolojili sektörler yüzde 21 civarında büyürken, orta-düşük teknolojili sektörler yüzde 16, yüksek teknolojili sektörler ise yüzde 43 büyüdü. (Yüksek teknolojili sektörlerin sanayi üretim içindeki payı düşük, söz konusu yüksek oranda havacılık başta olmak üzere savunma sanayi üretim ve ihracatı belirleyici.) Otomotiv ihracatının sınırlı büyüdüğü bu dönemde orta-düşük ve orta-yüksek teknolojili sektörlerin büyümesinde TL’nin değer kaybına bağlı olarak ihracat olanaklarının artmasının yanısıra aramalı ve yatırım malı ithalatının ikame edilebildiği malların üretimindeki artış da etkili.

soL YZ Beta, soL’un geliştirdiği ve soL arşiviyle çalışan bir yapay zeka robotudur. Kullanımı, soL abonelerine açıktır.