Tunç Sipahi - soL

TL, tahminlerde yer almayan, olabilir dense de gerçekten inanılıp ona göre sigorta satın alınmamış bir şekilde değer kaybetti. İhracat-ithalat-efektif reel kur gibi tutamak noktaları oluşturmak ve TL’nin “doğru” yerde konumlanması, “adil” değerini bulması için dolara karşı 2,20’den aşağı olmaması gerektiği söylenebilirdi. Ama “denge kur”, “adil kur” gibi hesapların neredeyse 5 yılda, 10 yılda bir tuttuğu düşünülürse, 1 dolar = 2 TL seviyesinde, en azından orada, “düzeltme tamamdır” diye düşünen profesyoneller çoğunluktaydı. Fakat kur hareketi ciddi bilanço tahribatı ve kar erimesine yol açacak noktaya geldi. Bu hareket olurken yabancıların borsada ve devlet iç borçlanma senetlerinde (DİBS) ciddi ölçekte satıp çıktığı falan da yok. Gerçek bir satış dalgası yaşanması veya girişin “aniden durması” (sudden stop) şu anki durumu da hayal haline getirebilir.

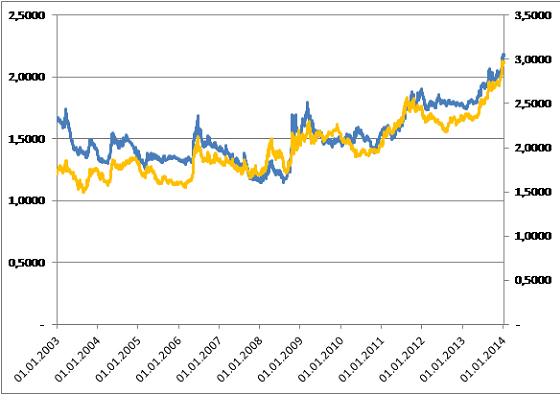

TL’nin değer kaybı çok sert ve ani mi oldu?

370 milyar dolar dış borç birikti ve bunun 260 milyarı özel sektörün borcu. Üretim için ithalat ve kura bağımlılık had safhaya çıktı. Hal böyleyken ve 2012 sonunda yayınlanan IMF IV. Madde Konsültasyon Raporu -özellikle IMF çalışanlarının görüşlerini yansıtan ve daha serbest dille eleştiri yapabilen ek rapor- 2017 yılında yıl içinde ödenecek borç ve cari açık birlikte 317 milyar dolarlık dış kaynak gerekeceğini öngörmüşken, kurun fazla kımıldamaması ancak kısa dönemli, geçici dış kaynak girişleriyle sağlanabilirdi.

Sorun şu ki, bu borcun tamamının döndürülmesinin gerekmediğini ve Lehman sonrası 6 ayın ortalama borç döndürme oranında dış borç çevrilmesinin yeterli olduğunu varsaysak bile, Merkez Bankası rezervlerinden karşılanması gereken 30 milyar dolar civarı bir açık çıkıyor. Üstelik bu büyümenin çok düşük kalması ve iç talep değil, net ihracat tarafından sürüklenmesi halinde böyle.

Böyle bakarsak TL’nin değer kaybı çok aşırı sayılmaz çünkü henüz Lehman sonrası hareketin oransal olarak yarısı kadar değer kaybı yaşandı. Ayrıca sepet kur grafiği bize TL’nin sepete karşı değer kaybının çok dik bir eğimle, aniden değil, yukarı doğru belirgin bir trendle gerçekleştiğini gösteriyor.

Kur zararı karları eritebilir

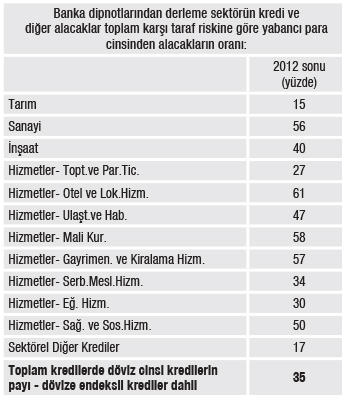

İlk 500 şirketin kur zararının, karlarını eritecek boyuta çıkması olasılığı dile getiriliyor. Bakalım. Sektör tablosu bankaların dipnotlarından derlemedir. Sadece kredi değil, tüm riskler hesaba dahil. Merkez bankası parası bile “diğer kredi” olarak görünüyor.

BDDK haftalık bültenine göre ise bankacılık sektörünün döviz cinsi varlıklarının payı dövize endkesli krediler dahil 2012 sonuna göre yüzde 31’den yüzde 33,5’e yükselmiş durumda. Ayrıca finans dışı sektörlerin net açık pozisyonu Ekim sonu itibarıyla 166,7 milyar dolar. Kısa vadeli net açık pozisyon ise 13,7 milyar dolar. Ekim 2013 verileri ile Haziran ayından beri finansal kesim dışı firmaların kısa vadeli net döviz açık pozisyonu yurtiçi bankalarda biriktirdikleri mevduat etkisinde 8 milyar dolar daralırken, kısa + uzun vade net döviz açık pozisyonu ağırlıkla yurtiçi bankalardan kullanılan krediler etkisinde 2,6 milyar dolar arttı. Mali kesim dışı firmaların yurtiçi bankalardaki mevduatı 7,9 milyar dolar (yüzde 20) artarken, kullandıkları döviz ve dövize endeksli kredileri de 9,5 milyar dolar arttı.

TL’nin devam eden değer kaybı reel sektör üzerinde çok ciddi olumsuz etki yaratabilir. İthal hammadde kullanımı nedeniyle maliyet baskısı artacak. İç talepte daralma nedeniyle satışlarda düşüş yaşanacak ve kur geçişkenliği de talep yetersizliği nedeniyle bir ölçüde düşecek, maliyet artışı nihai fiyatlara tam yansıtılamayacak. Bu, kur artışının enflasyona etkisinin tahminlerden düşük kalabileceği, ama fiyat artışı sınırlanacağı için kar marjının daralacağı anlamına geliyor. Sonuçta FVAÖK (faiz-vergi-amortisman öncesi karlılık) marjlarında daralma yaşanacak ve borsaya kote şirketlerin değerleri olumsuz etkilenecek. Kar ve büyüme beklentileri aşağıya doğru revize edilince fiyat/kazanç oranları bugünkünden daha yüksek görünecek ve hisselerin ucuzladığı tezi zayıflayacak. Kur geri gelmezse, açık pozisyonlardan dolayı yükselen kur farkı giderleri muhasebeleştirilecek ve net karlarda düşüş görülecek. BIST’te işlem gören reel sektör firmalarının 2013/9 sonu açık pozisyonu 54 milyar lira seviyesinde. Dolar/TL’nin yılı 2,13’ten kapattığını düşünürsek, 4. çeyrekte toplam 3 milyar TL civarında kur farkı gideri oluşacak. Diğer her şey sabitse, kur hareketi son çeyrekte yıllık net karları 2013/9 sonuna göre yüzde 20 aşağı çekmiş olmalı. Ve hareket devam ediyor.

Kurun denge değeri nedir?

Döviz kurunun denge değeri nedir? Cevap bir şekilde cari hesapla ilişkilendirilmek durumunda ve bu konu sorunun ilk veçhesini oluşturuyor. İkinci veçhe bizzat soruya ilişkin: Kavramsal olarak denge döviz kurundan bahsetmek anlamlı mı?

Kolay cevapları baştan eleyeceğim. Önce, satın alma gücü paritesine (purchasing power parity-PPP) dayalı analizler, bu kavramın hem mutlak hem de göreceli versiyonları için, pek yardımcı olmuyor. Mutlak versiyonda döviz kuru paritesi iki ülkenin fiyatlar genel seviyelerinin oranına eşit olmak durumunda, göreceli versiyondaysa paritedeki değişmeler enflasyondaki değişmeleri izleyecek.

Her iki versiyonda da, PPP bir uzun dönem kavramıdır ve gerçek zamanda neredeyse hiçbir durumda geçerli olmaz. Ekonometrik çalışmalar belli aralıklarla paritelerin PPP seviyelerini ziyaret edip, sonra hızla PPP noktalarından uzaklaştığını gösteriyor. En iyi ihtimalle 4 ya da 5 yılda bir ziyaret edilen uzun dönem denge seviyelerinden bahsediyoruz. İkinci kolay cevap, tartılı efektif reel kur endeksine (bundan sonra RER olarak geçecek) bakarak “aşırı değerlenmeden” bahsetmek mümkün oluyor. Verimlilik ve reel ücret etkilerini hesaba katmadan veya maliyete tesir eden diğer fiyatlardaki gelişmeleri göze almadan, PPP ya da RER endekslerine bakarak karar vermek yanıltıcı. Özellikle, 2001 krizi sonrasında durum böyleydi çünkü bu kalemlerde önemli değişiklikler olmuş durumdaydı. Ama sınır var ve aynı reçete sonsuza kadar uygulanamaz. Verimlilik artışı yararlıdır ancak verimlilik sonsuza kadar aynı hızda artamaz. Keza reel ücretler sürekli düşemez. Problem şu ki, durum simetrik değil ve TL uzun süre değerlenmeye nasıl devam edebildiyse, değer kaybetmeyi de sürdürebilir.

Bir döviz kurunun yanlış seviyede tutunması pekala mümkündür ve denge, bir şekilde, boş bir kavram değildir. Müteveffa Rudi Dornbusch ününün bir kısmını Bretton Woods sonrası dalgalı kur döneminde kurların pekala aşırı yükselebileceğini (overshooting) –veya tersi (undershooting)- göstererek elde etmişti. Dornbusch (1976) makalesinden kısa süre sonra Avrupa Döviz Kuru mekanizmasının oluşturulmuş olması bir rastlantı olmamalı. Demek ki soru şöyle revize edilebilir: Bilanço hasarı oluştuktan, kardan zarar edildikten, ciddi şekilde yatırımlar durma noktasına geldikten sonra, bir miktar “aşırı değer kaybıyla” ihracatçıların gerçekten rekabet edebilecekleri bir eşik kur değeri var mıdır ve bu eşiğin yakınında olabilir miyiz?

Bilançolardaki tahribat artacak

Yabancı yatırımcı sonuçta basit ama net argümanlarla bakar. (a) Türkiye’nin –iç piyasada veya dışarıda- ihraç ettiği dolar cinsi bonoların beklenen reel getirisi ne kadar yüksekse veya ABD Hazine tahvillerinin beklenen reel getirisi ne kadar düşükse veya dolar cinsi Türkiye kağıtlarının riski ne kadar düşükse, Türkiye’ye giren sermaye miktarı (portföy yatırımı) o kadar fazla olur. Bu iddia, tam olarak, pek çok analistin gündelik dilde söylediklerinin bir tekrarı oluyor. (b) Yabancı yatırımcıların riskten kaçınma katsayıları ortalama risk katsayısından yüksekse risk algılamasındaki bir artış hem sermaye çıkışına hem de kamu borcunun faiz oranında bir artışa yol açar. Daha fazla yer ve notasyon kullanarak kamu borcunun ödenememesi olasılığı arka planda artmakta iken ortaya çıkacak faiz artışının kur artışına yol açacağı gösterilebilir. Yani: (c) Kamu maliyesi bu sene daha fazla mercek altına alınacak. (d) Teoride de, zaman serilerinde de, faiz ve kur arasındaki ilişki doğrusal değil ve rejim değişikliklerine uğramakta. Fakat yabancı yatırımcılar bu sene ilişkinin doğrusal ve monoton olduğunu düşünme eğiliminde olacaklar çünkü TCMB net rezervlerini kuru savunmak için yeterli görmüyorlar. (e) Kur bu seviyede kalsa bile kalıcı bilanço hasarı, kar erimesi oluştu. Değer kaybı eğiliminin devam etmesi ve “undershoot” eden kurun ihracata avantaj sağlaması mümkün ama daha da tahrip olmuş bilançolar pahasına. Üretim ve ihracatta mevcut ithal girdi kullanım oranıyla böyle bir “denge kur” bulmak çok zor.