2017’nin tümüne ilişkin iki önemli ekonomik veri yayımlandı. Sanayi üretim endeksi ve ödemeler dengesi istatistikleri…

Bunlar birbiriyle bağlantılı göstergelerdir: 12 aylık millî gelir verileri henüz yayımlanmadığı için sanayi üretimi, ekonominin 2017’deki büyüme oranına ışık tutuyor. Millî gelirin sadece yüzde 20’sini oluşturmakla birlikte, geri ve ileri bağlantıları ile ekonominin tümünü sürükleme gücü bakımından sanayi, en etkili sektördür.

Türkiye ekonomisinin büyüme temposu ile cari işlem açıkları arasındaki yakın bağlantı güncel, hatta hayatî bir konudur. Zorunlu uzantısı sermaye hareketleridir. Ödemeler dengesi istatistikleri de bunlara ışık tuttuğu için önemlidir.

Büyümenin dış bağlantılarını, son verileri kullanarak gözden geçirelim.

Ekonomik canlanmanın özellikleri

Yayımlanan son endekse göre sanayi üretimi 2017’de %6,3 oranında artmıştır. 2016 için aynı endeksin büyüme oranı %1,9’dur.

2016 ve 2017’de sanayi üretiminin artışındaki (%1,9 → %6,3) hızlanma, bu iki yılın ilk dokuz ayında millî gelir verilerinde tahmin edilen büyüme (%2,8 → %7,4) temposu ile kabaca uyumludur.

Bu bilgilere göre 2017’de ekonomi canlanma konjonktürüne girmiştir. Bu konjonktürün iktisadî önlemlerden kaynaklandığını da biliyoruz: Darbe girişimi, 2016’da Türkiye ekonomisini durgunlaştıran bir ekonomik şok yarattı. Yabancı sermaye girişleri yüzde 7 civarında geriledi. Yatırım ve özel tüketim harcamaları durgunlaştı. Hükümet, bu olumsuz etkileri, kredi garanti fonu, vergi teşvikleri, sübvansiyonlar ve transferlerden oluşan genişletici bir maliye politikası ile telâfi etmeye yöneldi. Darbe girişimini izleyen dokuz ayda sabit fiyatlarla kamu harcamaları yüzde 7 oranında yukarı çekildi.

2017 verileri, kamu maliyesinin başlattığı ivmenin ekonominin tümünü sürüklediğini gösteriyor. Ancak, AKP’li yılların tipik makro-ekonomik bağlantılarına göre bir farklılaşma da söz konusudur.

Buna “AKP yıllarının klasiği” diyelim: 2003 sonrasında yabancı sermaye giriş-çıkışlarının kısa dönemli milli gelir hareketlerini büyük ölçüde belirlemesi ve sonuçta artan cari açık … Kestirme ifadesi ile dış kaynak girişi → iç talep (tüketim) genişlemesi → artan cari açık…

“Büyük ölçüde” diyorum; zira, seçim konjonktürlerinde kamu açıkları dış kaynaklardan bağımsız olarak yukarı çekilebilir. Ancak, ölçü kaçırılmaz. Zira, AKP iktidarı, neoliberal modelin kamu açıkları ve borç oranlarına ilişkin sınırlarını titizlikle izlemiştir. Kamu harcamalarındaki artışlar, özelleştirmelerle ve tüketimden, bordrolardan toplanan, eşitsizlikleri besleyen (“regresif”) vergilerle telafi edilmiş; malî disiplin korunmuştur.

Hızlı sermaye çıkışları nedeniyle patlak veren 2008 krizine karşı dahi AKP malî genişleme tepkisi göstermedi. Önce, o sırada başlatılan IMF görüşmeleri bunu frenledi, vermedi. 2009’un ikinci yarısında ise Batı merkez bankalarının başlattığı parasal genişleme Türkiye’ye de taştı; malî genişlemeyi gereksiz kıldı. Canlanan dış kaynak girişleri, 2010 ve 2011’deki hızlı büyümeyi tetikledi.

2017’de büyüme temposunun canlanması, “AKP yılları klasiği”ne yeni bir istisnadır: Bu kez, malî genişleme → iç talep artışı → artan cari açık → dış kaynak girişi bağlantısı işlemiştir. Süreç tersine dönmüş; büyüme ivmesi yabancı sermaye girişleriyle değil, kamu maliyesinin iç talebi sürüklemesiyle başlamıştır.

Bu bağlantılar zinciri, Türkiye ekonomisinin 1980’li, 1990’lı yıllarına özgüdür. 2017 ortamında tekrarı, iki güçlükle karşılaşıyor.

Birincisi sabit sermaye birikimi bilançosunun yetersizliği ve buna bağlı büyüme potansiyeli ile ilgilidir. Bu kısıtlara toslandığı için enflasyon çift haneye yerleşmiştir.

İkinci ve daha önemlisi ise, kronik ve ağır dış bağımlılıktan kaynaklanmaktadır. İç talepten kaynaklanan canlanma, on iki ayda cari işlem açığını yüzde 42 oranında yükseltmiş; dış açığın finansman sorunu ortaya çıkmıştır.

AKP klasiği ise bir dış finansman sorunu içermezdi; zira büyüme ivmesi dış kaynak hareketleri ile başlardı.

2017’ye bu açıdan da bakalım.

Dış açığın tırmanma nedenleri

Sanayi üretimi 2017’de %6,3 büyümüştür; ekonominin tümüne ilişkin bir öngörü olarak kabul edilebilir. IMF’nin Türkiye için 2017 büyüme tahmini ise %5,1’dir.

IMF veri bankasına göre Türkiye’nin dolarlı millî geliri 2017’de 841.206 milyar dolar olacaktır. 47.100 milyar dolarlık dış açığın millî gelire oranı da %5,6’dır.

Bu çok yüksek bir dış açıktır. Örneğin G20’de yer alan on “yükselen piyasa” ekonomisinin rekorudur; bunların dördü esasen dış fazla vermektedir.

2017’deki cari açık oranı / büyüme bağlantılarını Türkiye ekonomisinin geçmiş yılları ile de karşılaştıralım.

IMF’nin dolarlı millî gelir serilerine bakalım. 2010-2017’de Türkiye’nin birikimli cari açık / millî gelir oranı %4,2’dir. Bu oran, 2017 için %5,6’ya çıkmış; dış açık ve büyüme bağlantıları AKP’nin son yıllarına göre dahi bozulmuştur.

2000 öncesinin neoliberal yıllarına baktığımızda dış açık oranındaki tırmanmanın AKP’nin Türkiye ekonomisine “armağan” ettiği bir çarpıklık olduğu da açık-seçik ortaya çıkacaktır: 1980-1999 yıllarında cari açığın GSYH’ya ortalama oranı yüzde 1 civarında seyretmiştir. Ekonominin yüzde 8-9’u aşan tempolarda büyüdüğü yıllarda (1997 ve 1990’da) dahi dış açıklar millî gelirin yüzde 2’sine ulaşmamıştır.

AKP iktidarı, bu bozulmayı doğrudan doğruya yaratmadı; 2001 krizinin IMF/Derviş programını benimseyerek katkı yaptı: 1980’li-1990’lı yıllarda izlenen aktif (korumacı) bir döviz kuru politikası uygulamayı kesinlikle dışlayan sıkı para politikası… Diğer adıyla enflasyon hedeflemesi…

Bu bağlantı, uluslararası sermaye hareketlerinin dört nala canlandığı 2003-2007’de, döviz fiyatlarını öylesine ucuzlattı ki, Türkiye ekonomisi bir ithalat patlaması yaşadı; sanayinin ara mallarında ithalata bağımlılık tırmandı; giderek kalıcılaştı.

Bu bağımlılığı ortaya koyan çok sayıda araştırma var. E. Bakır, E. Özçelik, E. Özmen ve A.C. Taşıran’ın yakın tarihli bir makalesini örnek vereyim: “Türkiye’de Erken Sanayisizleşme” (Geçmişten Geleceğe Türkiye Ekonomisi: Fikret Şenses’e Armağan, İletişim, 2017, özellikle bk: ss. 176-177, 187.)

AKP iktidarı, 2016 şokunu, malî genişleme ile aşmaya kalkışınca, aşırı dış açık türetti ve bu kez bizzat yarattığı bu açığın finansmanı sorunuyla karşı karşıya geldi.

Dış açığın finansman sorunu

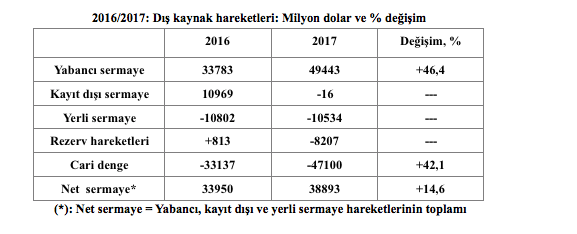

Tablo, 2017’de cari açığın finansmanı sorununun, aslında, nasıl çözülemediğini ortaya koymaktadır.

Niçin çözülememiştir? Çünkü, bir önceki yıla göre yabancı sermaye girişleri %46 artmış ve 49,4 milyar dolarlık çarpıcı bir düzeye ulaşmış; cari açığı aşmıştır; ama “derde deva” olmamıştır. Neden?

Bir kere, dış kaynak girişlerinin (gayri menkul alımlarını saymazsak) sadece sekizde biri (6,2 milyar dolar) en istikrarlı, kalıcı sermaye türü olan “doğrudan yatırımlar”dır. Gerisi, “sıcak”, spekülatif para girişleri ve dış kredilerden oluşmaktadır. Kısa vadeli kredilerin payı da, yıl boyunca artmış, %25’i aşmıştır.

Daha da önemlisi, Türkiye burjuvazisi (şirketler, bankalar, rantiyeler) 2017’de dış dünyaya 10,5 milyar dolar sermaye ihraç etmiş; net sermaye akımını 39 milyar dolara indirmiştir. Geride önemli bir finansman açığı kalmıştır.

Önceki yıl Türkiye’nin dış finansmanı için 11 milyar dolarlık bir “can simidi” olan karanlık, “kayıt dışı” para girişleri 2017’de “buharlaşmıştır”. Çözüm, TCMB rezervlerinde bulunmuştur. 2016’da rezerv düzeyindeki “ılımlı” artış son bulmuş; yıl boyunca rezerv erimesi 8,2 milyar dolar olmuştur.

Sırf son iki ayda (Kasım ve Aralık 2017’de) rezervlerden 12,7 milyar dolar piyasalara aktarıldı; Aralık 2017 sonunda TCMB brüt döviz rezervleri 84 milyar dolara indi. Sadece üçte biri Merkez Bankası’na ait olan brüt rezervlerdeki erime döviz piyasalarını rahatlatmış olabilir; ama geçici olarak… Dahası, dünya merkez bankacılığının “gayri resmî kuralı” olan, “döviz fiyatları dalgalı (piyasalara) bırakılacaktır” kuralını çiğneyerek…

Kıssadan hisse: 2017’de büyüme hızındaki artış, kapasite sınırlarına ve dış finansman duvarına çarpmıştır. Ekonominin bugünkü yapısal özellikleri nedeniyle de sürdürülemez.