Kıdem Tazminatı tartışmaları son dönemde AKP’li bakanlar tarafından yeniden gündeme taşındı. Bakanların bu açıklamaları ile birlikte “Kıdem tazminatı nedir?”, “Patronlar kıdem tazminatından neden kurtulmaya çalışır?”, “Kıdem tazminatı nasıl hesaplanır?” gibi sorularda yeniden gündemde yerini aldı. Bu yazıda kıdem tazminatının çalışma ilişkilerine girmesinden, hesaplanmasına ve ödenmesine kadar birçok soruya cevap aramaya çalışacağız.

KIDEM TAZMİNATININ TARİHSEL GELİŞİMİ

Kıdem Tazminatı, Türkiye Cumhuriyeti’nin ilk iş kanunu olan ve 1936 yılında kabul edilip yürürlüğe giren 3008 sayılı iş kanunu ile çalışma hayatına girdi. Bundan sonra ortaya konulan ve yürürlüğe giren tüm İş Kanunlarında kıdem tazminatına yer verildi.

“Bilûmum işçiler hakkındaki fesihlerde, beş seneden fazla olan her bir tam iş senesi için ayrıca on beş günlük ücret tutarında tazminat dahi verilir.” (3008 sayılı İK. m. 13/4)

İlk iş kanununda düzenlendiği hali ile beş yıl kıdemi bulunan işçiler için her bir kıdem yılı için 15 günlük ücretleri tutarında tazminat verilmesi gerektiği belirtiliyordu. 1950 yılında yapılan değişiklikle 5 yıllık kıdem süresi 3 yıla indirildi.

Kıdem tazminatı 3008 sayılı yasadan sonra 1967 yılında yürürlüğe giren 931 sayılı iş kanunda da korundu. 3 yıllık kıdem şartı aynen devam etmiş ve “muvazzaf askerlik” halinde de kıdem tazminatına hak kazanıldığı belirtildi. Her kıdem yılı için 15 günlük ücreti ödeneceği hükmü de aynen korundu.

931 sayılı iş kanunun iptali üzerine 1971 yılında çıkartılan 1475 sayılı iş kanunu 2003 yılına kadar yürürlükte kaldı. 2003 yılında AKP bu yasayı ortadan kaldırarak 4857 sayılı iş kanunu yürürlüğe girdi.

1971 yılında çıkartılan 1475 sayılı İş Kanunu çıktı ve 5 esaslı değişiklikle 2003 yılına kadar geldi.

1971 yılın da çıkartılan ilk metinde 3 yıllık kıdem ve her kıdem yılı için 15 günlük ücretleri tutarında tazminat verileceği hükmü korundu. Emeklilik, muvazzaf askerlik ile de kıdem tazminatına hak kazanılacağı hükmü korundu.

1975 yılında yasada yapılan değişiklik ile birlikte:

3 yıllık süre 1 yıla indirildi.

Her geçen yıl için 15 günlük ücret tutarı 30’a çıkartıldı.

Kıdem tazminatı tavanı ilk kez konuşuldu ve asgari ücretin 7,5 katı olarak belirlendi.

Kıdem tazminatına esas alınacak ücret tanımlandı ve ücrete yapılabilecek ekler belirtildi.

Kıdem tazminatı konusunda bir fon kurulması ve bu fonla ilgili düzenlemenin kanunla yapılacağı hükme bağlandı.

12 Eylül darbesi ile birlikte cuntacıların saldırıldığı temel konular çalışma hayatı ve çalışma ilişkileri oldu. Bununla birlikte toplu sözleşme düzeni ve sendikalarla birlikte bireysel iş ilişkilerine düzenleyen iş kanununa da müdahalede bulunuldu.

23 Ekim 1980 tarihinde çıkartılan yasa ile birlikte Anayasa mahkemesinin 1979 yılında kaldırıldığı kıdem tazminatı tavanı uygulaması yeniden hayata geçirildi ve yürürlüğü 12 Eylül olarak belirlendi.

1982 yılında yapılan değişiklik ile ise kıdem tazminatının tavanı asgari ücret ile belirlenmekten çıkarıldı ve “en yüksek devlet memurunun hizmet yılı için alacağı emeklilik ikramiyesini geçemez” olarak belirlendi.

1983 yılında yapılan değişiklik ile birlikte kadın işçilerin evlendikten sonraki bir yıl içinde işten ayrılmaları halinde de kıdem tazminatı alabileceği hükme bağlandı ve zamanında ödenmeyen kıdem tazminatı için mevduatta uygulanan en yüksek faizin ödenmesi esası getirildi.

2003 yılında çıkan 4857 sayılı kanun ile birlikte kıdem tazminatı yasada yer almadı. Kanunun geçici 6. Maddesinde kıdem tazminatı fonunun kurulacağı ile ilgili bir ibare yer aldı ve bu fon kurulana kadar 1475 sayılı kanunun 14. Maddesinin uygulanacağı hükme bağlandı.

KIDEM TAZMİNATINA NASIL HAK KAZANILIR?

Kıdem tazminatının hak kazanma koşullarını üç kategoride toplamak mümkün. Bunlar; İş Kanuna tabi sürekli bir işte çalışıyor olmak, iş sözleşmesinin belirli bir sebeple sona ermesi, kıdem şartının gerçekleşmiş olmasıdır.

1) İŞ KANUNUNA TABİ SÜREKLİ BİR İŞTE ÇALIŞIYOR OLMAK

4857 sayılı iş kanunun 4. Maddesi kanunun istisnalarını sayar. Bunlar; Deniz ve hava taşıma işlerinde, 50'den az işçi çalıştırılan (50 dahil) tarım ve orman işlerinin yapıldığı işyerlerinde veya işletmelerinde, Aile ekonomisi sınırları içinde kalan tarımla ilgili her çeşit yapı işleri, Bir ailenin üyeleri ve 3 üncü dereceye kadar (3 üncü derece dahil) hısımları arasında dışardan başka biri katılmayarak evlerde ve el sanatlarının yapıldığı işlerde, Ev hizmetlerinde, çıraklar hakkında, Sporcular hakkında, Rehabilite edilenler hakkında, 507 sayılı Esnaf ve Sanatkârlar Kanununun 2 nci maddesinin tarifine uygun üç kişinin çalıştığı işyerlerinde çalışan işçiler için kıdem tazminatı hakkı doğmaz.

Ayrıca Kanunun 10. Maddesinde belirtildiği gibi sürekli iş “nitelikleri bakımından en çok otuz iş günü süren işlere süreksiz iş(…)”dir. Süreksiz işlerde çalışan işçiler için kıdem tazminatı hakkı doğmaz.

2) İŞ SÖZLEŞMESİNİN BELİRLİ SEBEPLERLE SON BULMASI

Fesih halleri içerisinde bir kısım fesih kıdem tazminatının doğmasını engeller. İş Kanunu’nun 25. Maddesinin 2. Bendi dolayısıyla işveren tarafından yapılan fesih sonucunda kıdem tazminatı hakkı doğmaz. Bunun dışındaki bütün fesihlerde kıdem tazminatı hakkı doğar. İşçinin ölümü, sözleşmenin işveren tarafından haklı nedenlerin dışındaki sebeplerle feshi, sözleşmenin işçi tarafından haklı nedenlerle feshi, sözleşmenin muvazzaf askerlik nedeniyle feshi, sözleşmenin Sosyal Güvenlik Kurumu’ndan veya ilgili sandıklardan aylık almak amacıyla feshi, sözleşmenin evlenme nedeniyle feshi sonucunda kıdem tazminatı hakkı doğmaktadır.

A) İŞÇİNİN ÖLÜMÜ

Kıdem tazminatı İşçinin ölümü halinde kanuni mirasçılarına ödenir.

B) SÖZLEŞMENİN İŞVEREN TARAFINDAN HAKLI NEDENLERİN DIŞINDAKİ SEBEPLERDEN FESHİ

İşverenin, İş Kanunun 25. maddesinin 2. bendinde yer alan “işçinin ahlak ve iyi niyet kurallarına uymayan haller” nedeniyle sözleşmesini fesih etmesinin dışında tüm haklı nedenlerle fasihinde kıdem tazminatı hakkı doğar.

C) SÖZLEŞMENİN İŞÇİ TARAFINDAN HAKLI NEDENLERLE FESHİ

İş Kanunun 24. Maddesi işçinin iş sözleşmesini haklı nedenlerle feshini içerir. Bu madde uyarıca işçi sözleşmesini tek taraflı olarak ve derhal feshetmesi halinde kıdem tazminatına hak kazanır.

D) SÖZLEŞMENİN MUVAZZAF ASKERLİK NEDENİYLE FESHİ

İş kanununda kıdem tazminatına hak kazanma hali olarak saydığı bir başka durumda işçinin muvazzaf asker olması dolayısıyla sözleşmesini feshetmesidir. İşçinin kıdem tazminatına hak kazanabilmesi için işten çıktığı tarih ile askere gittiği tarih arasında makul bir sürenin geçmesi şartı aranır. Yargıtay, bir kararlarında işten ayrıldıktan sonra on dört ay sonra askere giden bir işçinin kıdem tazminatı hakkı olduğuna hükmetmiştir.

E) SÖZLEŞMENİN SOSYAL GÜVENLİK KURUMUNDAN VEYA İLGİLİ SANDIKLARDAN AYLIK ALMAK AMACIYLA FESHİ

Kanuna göre kıdem tazminatına hak kazanmanın bir yolu da işçinin yaşlılık, emeklilik, malullük, aylığı almak amacıyla sözleşmesini feshetmesidir.

F) SÖZLEŞMENİN EVLENEME NEDENİ İLE FESHİ

Kanun kadın işçiler evlendiği tarihten itibaren bir yıl içinde iş sözleşmesini feshetmesi halinde kıdem tazminatı alabileceğine hükmeder. Bunun için üç şartın aynı anda gerçekleşmesi gerekir. Bunlardan birincisi kadın işçinin çalışıyorken evlenmesi, ikincisi iş sözleşmesinin kadın işçi tarafından feshedilmesi ve üçüncüsü ise feshin evlenme tarihinden sonra bir yıl içinde yapılmasıdır.

3) KIDEM ŞARTININ GERÇEKLEŞMİŞ OLMASI

Kanun “İşçinin işe başladığı tarihten itibaren iş sözleşmesinin devamı sürecinde her geçen tam yıl için işverence işçiye otuz günlük ücreti tutarında kıdem tazminatı ödeneceğini” belirtir. Yani işçi bir yıllık süreyi doldurmadan kıdem tazminatı hakkı doğmaz. Bir yıllık sürenin hesaplanmasında fiilen çalışılan süre değil çalışanın istirahat ve benzeri nedenlerle iş sözleşmesinin askıda kaldığı bütün durumları kapsar.

KIDEM TAZMİNATI NASIL ÖDENİR?

Kıdem Tazminatının alacaklısı hak doğduğu anda sağ olan işçi veya işçinin ölümü halinde kanuni mirasçılarıdır.

Kıdem tazminatı ücret niteliği taşımadığı için alacağın kısmen veya tamamen üçüncü bir kişiye devri mümkündür. Yani haczedilebilir.

Kıdem tazminatının ödenmesinin tarihi konusunda kanunda açık bir ibare bulunmamakla birlikte “iş sözleşmesinin sona ermesinde, işçinin ücreti ile kanundan doğan para ve parayla ölçülmesi mümkün menfaatlerinin tam olarak ödenmesi zorunludur.” denilerek tazminatın sözleşmenin feshinden hemen sonra ödenmesi gerektiği vurgulanır.

KIDEM TAZMİNATI NASIL HESAPLANIR?

Kıdem tazminatına hak kazanan işçiye işyerinde çalıştığı her bir tam yıl için işverence otuz günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler içinde oranlama yapılarak ödenir. Bu otuz günlük süre sözleşmelerle yada toplu iş sözleşmeleriyle arttırılabilir.

Kıdem tazminatı ödemesi işçiye son ödenen brüt ücreti üzerinden yapılır. Bu brüt ücret para ve para ile ölçülmesi mümkün sözleşme gereği ödenen veya kanundan doğan menfaatler girmektedir.

Para ve para ile ölçülebilir ve düzenli olan bütün ödemeler kıdem tazminatı hesabında dikkate alınmalıdır. Bu ödemler içerisinde yemek parası, yol parası gibi ödeme yapılmasa bile kullanılan paralarda vardır. Bir işyerinde servis olması da yol parasının kıdem tazminatı içerisinde hesaplanmasını gerekmektedir. Bunlar belli bir ücret olarak alınmasa bile düzenli ve para ile ölçülebildiği için kıdem tazminatı hesabına katılması gereken kalemlerdir.

Kıdem tazminatı hesabında dikkate alınan başka bir uygulama işyerinde düzenli yapılan ayni yardımlardır. Bayramlarda veya diğer aylarda verilen erzak gibi uygulamalar kıdem tazminatı hesabında dikkate alınır.

Kıdem tazminatında dikkate alınan bir diğer parametre ise ikramiyedir. İşyerinde uygulanan ve düzenli olarak her ay veya belli aralıklarla verilen ikramiyeler işçinin ücreti içerisinde sayılması nedeniyle kıdem tazminatında dikkate alınır.

Sosyal yardım, çocuk yardımı, yakacak yardımı, bayram parası, vasıta parası, yemek parası, erzak yardımı gibi uygulamalar ücrete dahil olması nedeniyle kıdem tazminatında dikkate alınır. Bu yardımlar ayni olarak yapılsa bile kıdem tazminatı hesabında dikkate alınır.

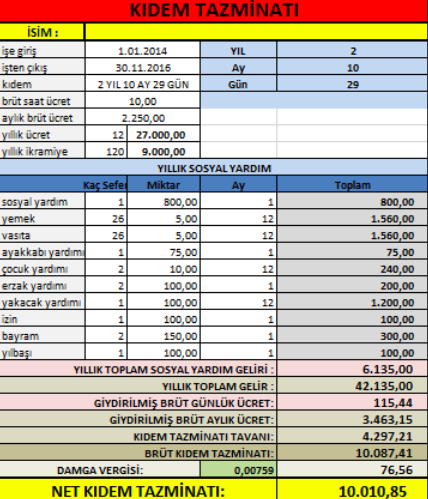

Saat ücreti 10,00 TL olan, 120 günlük ücreti tutarında ikramiyesi olan (4 ikramiye) ve yan ödemeleri olan bir işçinin alacağı kıdem tazminatı aşağıdaki tabloda verilmiştir:

Şu an uygulanan güncel Kıdem Tazminatı tavanı 4.297,21 TL’dir. Bir işçinin giydirilmiş brüt aylık ücreti bu tavan ücretini geçtiği taktirde Kıdem Tazminatı tavanı esas alınarak hesaplama yapılır.

Kıdem tazminatı hesabından gelir vergisi kesilmemekle birlikte damga vergisi kesintisi yapılır.

İşçinin parça başı, akort, götürü usulü veya yüzde usulü gibi sabit olmayan ücret üzerinden çalışıyorsa son bir yıllık toplam ücretin o süre içinde çalışılan günlere bölünmesi ile bulunacak ortalama ücret üzerinden tazminat hesaplanır.

PATRONLAR KIDEM TAZMİNATINA NEDEN SALDIRIR?

Kıdem Tazminatının fona devredilmesi tartışmaları 1976 yılına kadar geriye gidiyor. 1976 yılında ortaya çıkan kıdem tazminatı fonu tasarısını,1980, 1984 ve 2004 tarihli kanun tasarıları izledi ve hiçbiri yasalaşmadı.

Patronlar her dönem işçinin kıdem tazminatı hakkına saldırdılar. Bunun en önemli nedenlerinden biri kıdem tazminatının işçiye iş güvencesi sağlamasıdır. Kıdem tazminatı biriken bir işçinin işinden atılması o kadar kolay olmaz. Kıdem tazminatı kısmi bir iş güvencesi sağlasa bile patronlar açısından işçinin işten atılmasında keyfiyeti azaltan bir öge olması açısından önemlidir.

İşçiler açısından kıdem tazminatı işsizlik ve ya iş arama sürecinde kendini güvenceye aldığı, hayatını idame ettirdiği bir para olması açısından oldukça kritik.

Ayrıca kıdem tazminatı işçinin bedensel ve ruhsal yıpranmasının bedeli olması açısından da önemlidir. İşçinin bir işyerinde çalıştığı süre boyunca yaşadığı bedensel ve ruhsal yıpranma parasal olarak ölçülemese bile kıdem tazminatı bunun bir kısmının giderilmesi açısından önemli.

Tüm bunlar ışığında kıdem tazminatı işçiler açısından önemli bir hak ve patronlar bu hakka sistemli olarak saldırıyorlar. Gelecek günlerde kıdem tazminatı tartışmalarının alevleneceği ise hükümet sözcülerinin ve bakanların yaptığı açıklamalarından kendini hissettiriyor.