Gülay Dinçel

Şimşek’in 'iç talep' vurgusu: Makas değişikliği mümkün mü?

Yayın Tarihi: 23.04.2025 , 00:29 Güncelleme Tarihi: 23.04.2025 , 00:36

Hazine ve Maliye Bakanı Mehmet Şimşek, 19 Mart sonrasında yaptığı değerlendirmelerde Türkiye ekonomisinde büyümenin “iç talep” çekişli olduğunu sıkça hatırlattı. Söz konusu vurgu Trump’ın “kurtuluş günü” ilan ettiği 2 Nisan sonrasında daha belirgin hale geldi. Her ne kadar Şimşek’in yanısıra Tayyip Erdoğan, Cevdet Yılmaz gibi isimler Trump’ın Çin’i hedef alan gümrük vergisi uygulamalarının “dost” ülke olarak Türkiye’ye fırsatlar sunduğunu, belirsizliklerden etkilenilmeyeceğini öne sürse de Şimşek’in konuşmalarında “iç talep” vurgusu güçlendi. Son olarak Giresun’da yapılan Ekonomi Koordinasyon Kurulu toplantısının ardından Şimşek, iç talep kaynaklı yapının Türkiye’yi benzer ülkelere göre daha az kırılgan kıldığını söyledi.1

Şimşek’in “iç pazar” vurgusunun dış pazarlardaki belirsizliklerin telafi edilebileceğini söyleyerek güven vermeye çalışmanın ötesinde düzen açısından bir hareket alanına işaret etme boyutu taşıması zayıf olmayan bir olasılık. “Şimşek Programı” olarak kodlanan iç talebin baskılandığı, mali disiplin ve finansal sıkılaşmaya dayalı ekonomi politika setinin gevşetilmesinden, iç pazarın uyarılmasına bir makas değişikliği, bir dizi kısıta rağmen olası görünüyor. En azından mevcut sıkışmadan çıkış seçeneklerinden biri olarak şekillendiği, tartışıldığı söylenebilir. Siyasi iktidarın yaşadığı sıkışmayı, “yönetme krizi”ni aşmaya yönelik düzenin bütün aktörlerini kapsayan bir uzlaşı arayışının diğer başlıklarla beraber ekonomide de yeni bir rota oluşturmayı, en azından bunu denemeyi zorunluğu kıldığı düşünülebilir. Sadece sermaye sınıfının ihtiyaçları değil, kontrolden çıkma potansiyeli taşıyan toplumsal dinamiklere yönelik ek manevra alanı yaratılması gibi hafife alınamayacak bir basınç da söz konusu.

Yüksek ihracat oranı yüksek kırılganlık mı?

Düzenin direksiyonu iç pazara kırarak hareket alanını genişletme ya da ek manevra alanı yaratma imkânı bulunuyor mu, böyle bir hamlenin kısıtları neler soruları bir yana Türkiye’nin benzer ülkelerden daha az kırılgan olduğu iddiasına dayanak oluşturan yapıya göz atmak yerinde olur.

Söz konusu yapıyı betimlemek üzere ihracat/GSYH oranı kullanmak kolaylaştırıcı. İhracatın GSYH içindeki payı teknik olarak yanlış bir karşılaştırma olmakla birlikte ülke karşılaştırmaları ve bir zaman serisi içinde bir ülkede ihracatın GSYH katkısına ve tersine yani iç talebin GSYH payına ilişkin kabaca fikir vermesi açısından bir anlama sahip.

“Benzer ülkeler” meselesi ise hayli karışık bir konu. Ancak emperyalist ülkeler/gelişmiş kapitalist ekonomiler, Çin, Hindistan, Rusya gibi ekonomileri dışarıda bırakıp üretim altyapısı ve ihracat hacmi açısından öne çıkan, dünyanın “fabrikaları” olarak nitelenebilecek ülkeler baz alınarak bir “benzer ülkeler” listesi oluşturulabilir. Ölçek, ekonominin sektörel çeşitliliği, ihracat yoğunlaşmaları, uluslararası sermayeye entegrasyon biçimleri açısından birebir benzerlik güç olmakla birlikte Şimşek’in kastını anlaşılır kılan bir örüntü oluşturmak mümkün.

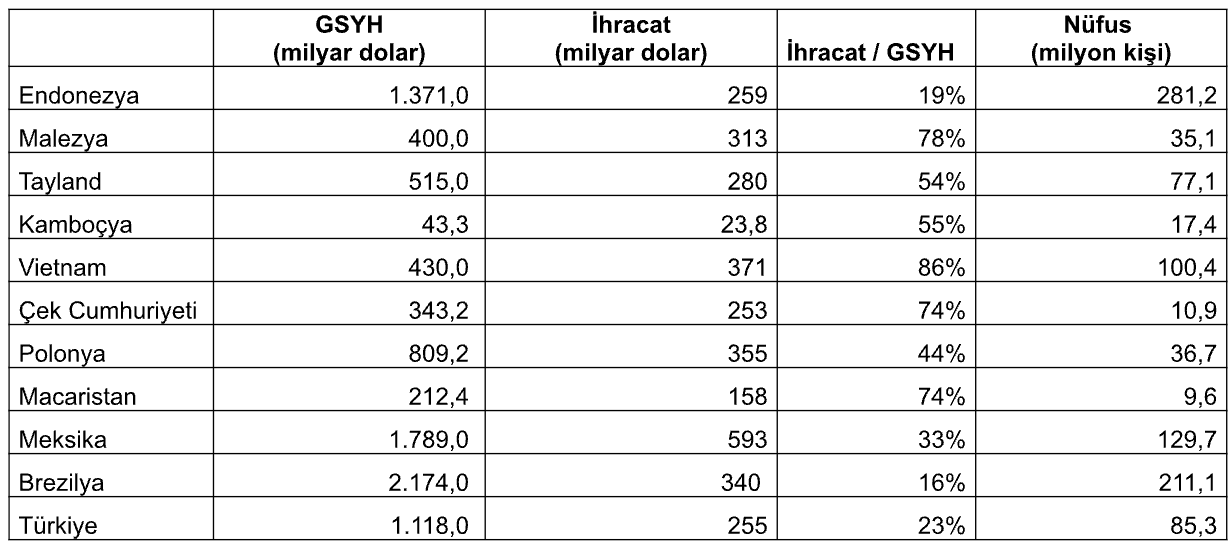

Türkiye, aşağıdaki tablodan izlenebileceği gibi benzer ülkeler içinde, Endonezya ve Brezilya hariç tutulursa, ihracatın GSYH içindeki payının en düşük olduğu ülke. Türkiye için 2023 yılında ihracatın GSYH içindeki payı yüzde 23, 2010-2024 ortalaması alındığında ise yüzde 20 civarında. Endonezya ve Brezilya, nüfus başta olmak üzere ölçekleri, doğal kaynakları, imalat sanayi altyapıları vb açısından ayrı değerlendirilmesi gereken ülkeler oldukları söylenebilir. Tablodaki diğer ülkeler ise “fabrika ülkeler” olarak nitelenebilir. Meksika’nın ABD’nin uzantısı, Orta Avrupa ülkelerinin AB’nin uzantısı, Asya ülkelerinin de hem ABD ve AB hem de Çin’in uzantısı olarak sektörel yoğunlaşmalar ve aşırı uzmanlaşma ile yüzde 33’ten başlayıp yüzde 86’yı bulan ihracat/GSYH oranlarına ulaştığı görülüyor.

|

| Kaynak: Dünya Bankası, ITC Trademap, 2023 verileri. |

Malezya, Çek Cumhuriyeti, Tayland gibi ülkeler, zaman zaman teknoloji düzeyi yüksek ihracatlarıyla Türkiye’nin yakalaması gereken örnekler olarak gösteriliyor. Ancak bu yüksek oranlara yüksek düzeyde yabancı sermaye yatırım stokuyla, sektörel yoğunlaşmayla (az sayıda sektör/ürün üzerinden az sayıda pazara, alıcıya satış yaparak) ulaşılıyor. Bu yapı nedeniyle söz konusu oranlar aynı zamanda çok güçlü dışa bağımlılık anlamı da taşıyor. Şimşek’in sözünü ettiği kırılganlık hızlı dış pazar daralmalarından etkilenme riskinin yüksek oluşuna işaret ediyor.

Ancak sadece ihracat/GSYH oranından ya da büyümenin kompozisyonundan (büyümeyi iç talep mi yoksa ihracat mı sürüklüyor) hareket ederek kırılganlık düzeyi tayin etmek güç. Nitekim Türkiye listedeki ülkeler içinde imalat sanayi üretiminde ithalat bağımlılığı ve dış ticaret açığı en yüksek ülke. Sömürü oranının, emek üretkenliğinin yüksekliği, dışarıya aktarılan değerin yüksekliğine rağmen işçi sınıfının refah düzeyi açısından da listedeki ülkeler arasında önemli farklılıklar olduğu söylenebilir. Ülkeler arası karşılaştırmanın önemli sınırları var.

O nedenle sadece ihracat/GSYH oranından daha düşük kırılganlık sonucuna ulaşmak yanlış olur. Türkiye’de iç talebe dayalı büyümenin dış kaynakla, borçlanmayla finanse edilmesi gerekiyor, bu nedenle iç talebe dayalı büyümede de dünyadaki belirsizliklerin kırılganlık yaratmaması mümkün değil.

Benzemez kimse sana: Anomalilerin normalleştiği bir esneklik

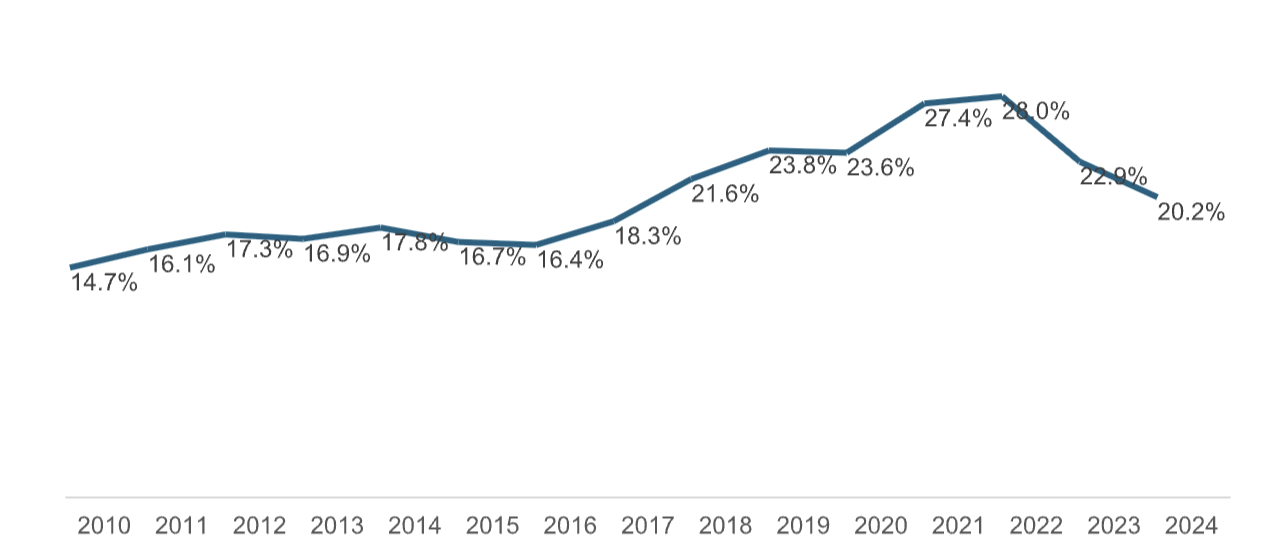

Türkiye için 2010-2024 dönemine bakıldığında 2010-2017 döneminde yüzde 17 civarında olan ihracat/GSYH payının, nominal olarak da ortalama 145 milyar dolarlık ihracatın, 2018-2024 döneminde arttığı, GSYH payının 2021 ve 2022 yıllarında yüzde 27-28’e kadar çıktığı, nominal olarak 250 milyar doların aşıldığı görülüyor. Yüzde 15’ten başlayıp yüzde 28’e kadar çıkan oran iç pazar/ihracat dengesinin statik olmadığını, Türkiye kapitalizmine esneklik sağlayan bir oynamanın kısa sayılabilecek bir dönemde gerçekleşebildiğini gösteriyor. 2018-2022 dönemi özel bir dönem oldu, sadece TL’nin değer kaybı değil, yatırım destekleri, ek sübvansiyonlarla ihracatta önemli bir sıçrama kaydedildi. Önemli maliyetlerle (kamu dış borç stokunda artış, yüksek enflasyon, yoksullaşma başta olmak üzere) ihracatta bir patika değişikliği sağlandı. Üretim kapasitesinde, sanayi istihdamında artışlar gerçekleşti.

|

Yukarıda sözü edilen ihracat lehine makas değişikliği AKP iktidarı boyunca en sert değişikliklerden biri olmasına rağmen geçen 23 yılda üretim yapısında bu tür makas değişikliklerine bağışık, esnek bir dönüşüm yaşandı. Özellikle inşaat ve otomotiv üzerinden iç talep kuvvetli bir şekilde uyarılırken ihracatın uykuda olduğu ya da iç talepte frene basılırken ihracatın arttığı alt dönemler oldu. Ancak sektörler, firmalar bazında büyük bölümü birer anomali sayılabilecek bir yapıyla birlikte oynak dengeye uyarlanma kabiliyeti gelişti. İç Anadolu’daki çimento üreticilerinin ihracat yaptığı, Türkiye’nin net ithalatçı olduğu ürünlerin aynı zamanda ihracatının yapıldığı, tamamen ihracata çalışan sektörlerin iç pazarda markalaştığı vb. Bir tür “güzelleme” yapıldığı düşünülmesin. Toplumsal olanakların, kamu kaynaklarının sınırsız bir şekilde sermaye sınıfına sunulmasının sürdürülebilir kıldığı bir dizi anomaliden söz ediliyor. 2022 yılında Isparta’da elektrik kesintisi nedeniyle bir yurttaş donarak ölürken elektrik içen tesislerin ürettiği demir-çelik ürünleri, demir cevheri zengini Brezilya’ya ancak “sübvansiyonlu” elektrik fiyatları ve yurttaşların canı hiçe sayılarak ihraç edilebilirdi. İrili ufaklı pek çok sektörden farklı dinamiklerle bir dizi örnek vermek mümkün.

Bu nedenle uluslararası sermaye boyutu dahil olmak üzere kimi çıkar farklılıkları, sürtünmeler yaşanması mümkün olsa da makas değişikliklerini uzlaşmaz ya da aşılması güç sermaye içi dirençlerle eşleştirmek AKP Türkiyesi’nde çok gerçekçi değil. Nitekim Mehmet Şimşek’in G20, IMF ve Dünya Bankası bahar toplantıları için gittiği ABD’deki temaslarının sadece 19 Mart sonrası sarsıntının kontrol altına alınmasına yönelik görüşmelerden ibaret kalmaması, daha kapsamlı çıkış olasılıklarının/arayışlarının da masaya konması olası.