Gülay Dinçel

Düşüş mü, uçuş mu?

Yayın Tarihi: 09.07.2025 , 00:23 Güncelleme Tarihi: 09.07.2025 , 00:26

Türkiye kapitalizminin mevcut durumunu ne “serbest düşüş” ne de “serbest çıkış”la açıklamak mümkün. Sıkışmaya işaret eden, hiç hafife alınmayacak bir dizi gösterge var. Ancak 2025’i kurtarmayı sağlayabilecek önemsenmesi gereken gelişmeler de yaşanıyor.

Sermaye sınıfı cephesinde, özellikle de sanayi üretimde, güçlü bir şekilde öne çıkartılan en önemli sıkışma kâr oranlarının düşmesi. İstanbul Sanayi Odası’nın açıkladığı En Büyük 500 Sanayi Kuruluşu ve İkinci 500 Sanayi Kuruluşu’nun toplulaştırılmış verileriyle halka açık şirketlerin mali tabloları 2024 yılında belirgin bir şekilde kârlılıkların düştüğünü, 2025 yılının ilk çeyreğinde de düşüşün sürdüğünü gösteriyor. Kâr oranlarının iddia edildiği kadar sert bir düşüş içinde olup olmadığı biraz tartışmalı olsa da hem ihracat hem de iç talepte belirgin bir yavaşlama olduğu, dolayısıyla üretim genişlemesinin baskılandığı söylenebilir.

Kâr oranlarında düşüş göründüğü kadar sert mi?

Kâr oranlarında sert düşüş olduğu iddiası neden tartışmalı görünüyor?

Yüksek enflasyon, yüksek faiz ve görece yatay kur ortamının yarattığı toz duman içinde kâr kayıplarının bir bölümü fiktif olabilir. Enflasyon düzeltmesinin yardımıyla şişirilmiş maliyet kalemlerini, faaliyet giderlerini ayıklamak çok kolay değil. Şirket verilerindeki olası fiktifliğe bir de İstanbul Sanayi Odası’nın temel göstergeleri Yurtiçi ÜFE ile reelleştirmek gibi tercihleri eklendiğinde durum iyice karmaşıklaşıyor.

Bir diğer sorun İSO sıralamalarının kompozisyonunda olağan dönemlere kıyasla çok büyük oynamalar olması. Örneğin İkinci 500’e 2024 yılında bir önceki yıl listede olmayan 107 kuruluş (66’sı yeni girenler, 41’i İSO 500’den düşenler) girmiş. Aynı sayıda şirketin listeden çıktığı düşünüldüğünde birbirinden farklı sektörlerde faaliyet gösteren, farklı dinamikler taşıyan şirketler nedeniyle iki farklı kompozisyonun karşılaştırılması söz konusu. İSO 500 için de benzer ölçekte olmasa da kompozisyon farkı geçerli.

Ayrıca dönemsel fırsatlarla büyüyüp geçici olduğu bilinen yüksek kâr oranları yakalayan şirketlerdeki “normalleşme”den kaynaklanan bir irtifa kaybının da dikkate alınması gerekiyor. İSO 500 için demir-çelik şirketleri, İkinci 500 için de tekstil ve hazır giyim şirketleri bu duruma örnek verilebilir.

Tüm bunlara ek olarak ilk 1000 şirket için, bir bölümünün aynı büyük sermaye gruplarının çatısı altında olduğunu, finansmanın ya da fonlamanın sadece bir maliyet olmadığını akılda tutarak; aynı zamanda bu şirketlerin büyük nakit akışlarını ve dolayısıyla fonları yöneten yapılar olduklarını, bütün bu sis pus arasında büyük kazançlar sağladıklarını da dikkate almak lazım. Sorun şu ki her zaman resmin tamamını göremiyoruz.

Geçen haftaki yazıda değindiğim üzere, TÜSİAD’ın yeni yayınlamaya başladığı “Maliyet Bazlı Rekabet Gücü Endeksi”nin de, sanayi üretimin 2017-2024 dönemindeki ters U seyrinin türlü özgünlük taşıyan tepe noktasının alınıp karşılaştırmalara baz yapılmasının da ana amacı “altın dönem” kazanımlarının korunması. Özellikle İSO 500 ve İkinci 500 verilerini, yılın son çeyreğinde yayımlanacak TÜİK Yıllık Sanayi ve Hizmet İstatistikleri 2024 verisiyle birlikte yeniden gözden geçirmek gerekir. Aşağıdaki grafiğin işaret ettiği brüt katma değer oranının1 gelişimi, imalat sanayi ortalamasına göre İSO 500 ve İkinci 500 şirketlerinin düzeyi de dikkate alındığında, sermayedarların emekgücü maliyetlerindeki artıştan (esas olarak 2023 yılındaki geçmiş yılların kayıplarını telafi etmekten uzak artış) öne sürdükleri kadar etkilenmediklerini gösteriyor.

|

| Kaynak: İSO, TÜİK |

Dış pazar büyümesinin sınırlı olduğu, iç talebin de kilitlendiği bir tabloda sıkışma derinleşerek bir çöküşe dönüşmez mi diye sorulabilir. Öncelikle kuru bırakarak dış pazar olanaklarını genişletme opsiyonu bulunmuyor. Pandemide ortaya çıkan, örtük kısmı da dahil edildiğinde büyük ve düzen açısından korkutucu sayılabilecek istihdam kaybına yeni bir dalga eklememek, istihdamı korumak için üstlenilen maliyetlerin bugün tekrar göze alınması ve dolayısıyla buradan sermayeye bir alan açılması ihtimali düşük. Sadece TL’nin değer kaybının doğrudan ve dolaylı etkileriyle -enflasyon başta olmak üzere- sınırlı olmayan, enerji sübvansiyonlarından daha yapısal konulara çok yüksek bir maliyetin ortaya çıktığı açık. İç pazar kilidinin açılmamasıysa işçi sınıfının sessizliğine duyulan güvenle ilgili. Ekonomiyi ne kadar soğutup ne kadar kontrollü gidilirse siyasi iktidar için kenarda o kadar büyük “zor gün akçesi” tutulmuş oluyor.

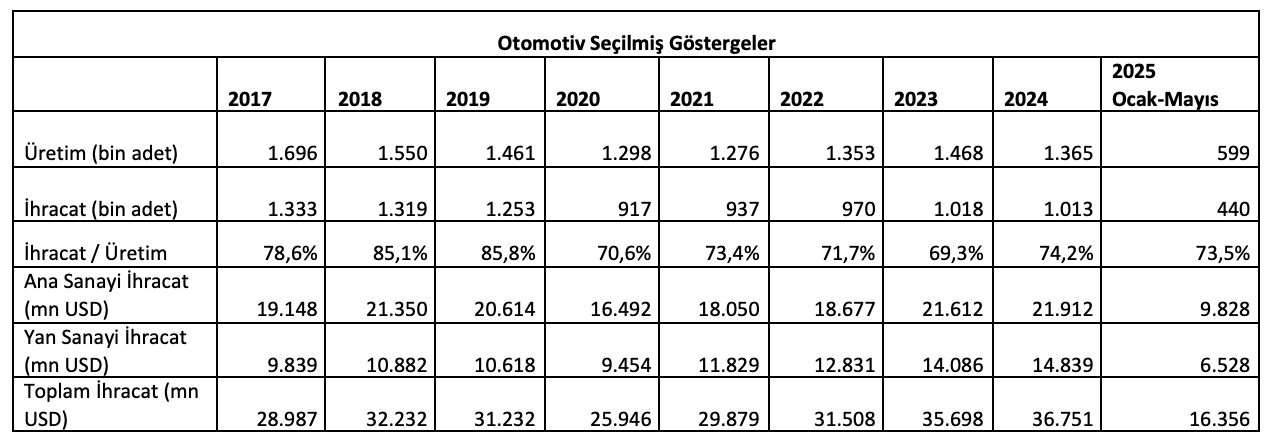

Bu arada ihracatın fiyat rekabetinden ziyade daha yerleşik, değer zinciri yapılanması denilebilecek kısmından gelen destek en azından 2025 yılında tuhaf dengenin, CHP’ye yönelik müdahalenin yönetilemez toplumsal sonuçları ya da İran’a yönelik emperyalist saldırının yeniden tırmanması gibi gelişmeler olmazsa, korunabileceğini gösteriyor. Bu noktada en kritik rolü 2018-2024 döneminin en düşük performanslı sektörü otomotiv üstlenecek gibi görünüyor. İlk 6 ay verilerine göre esas olarak Ford ve Renault.

Nasıl mı?

Otomotivin gazı 2025’i kurtarmaya yeter mi?

Haziran ayında ihracat bir önceki yılın aynı ayına göre yüzde 8 arttı, yılın ilk yarısında ihracat artışı yüzde 4’ü geçti. Aylık bazda en yüksek artışı yüzde 30 ile otomotiv gösterdi, sektörün yılın ilk yarısındaki ihracat artışı yüzde 13 oldu. Otomotivin ihracat artışında Ford Otosan’ın VW için üretmeye başladığı hafif ticari araç ihracatının önemli bir paya sahip olduğu görülüyor. Keza Oyak Renault ihracat artışı da katkı sağlıyor. Ford Otosan’ın Haziran ayı yatırımcı sunumunda yılın tamamında Türkiye fabrikası üretimi için yüzde 20-30 aralığında bir artış beklentisi öngörülüyor. Otomotiv üretiminde yüzde 5-7,5 civarında bir artışın özellikle girdi sağlayan (yassı çelik, fabrikasyon metal ürünleri, plastik-kauçuk, cam vb.) sektörlerdeki etkisiyle birlikte sanayi üretime ve dolayısıyla GSYH’ye etkisi yüksek olur. Otomotiv üretimi böyle bir artışla 2017 seviyesine ulaşmasa bile 2019-2024 dönemi patinajını geçebilir gibi görünüyor.

|

| Kaynak: OSD |

Otomotive ek olarak savunma ve havacılık, demir-çelik, elektrik ve elektronik (beyaz eşya vb) gibi sektörlerde de yılın kalanında sürmesi beklenen ihracat artışları var.

Buradan 2026’ya ve ötesine bir ufuk çıkar mı? Bu soruyu yanıtlamak kolay değil.

Ancak ihracat kompozisyonunda düz fiyat rekabetinden ve dolayısıyla emekgücü maliyetlerinden ziyade yapısal denebilecek aksa dönüldüğü ya da dönülmeye çalışıldığı söylenebilir. Tofaş’ın yeni modeli ve olası yeni hatlar, modeller, yan sanayiinde kimi ek olanaklarla 2017 seviyesi aşılabilir. Ki daha önce vurgulamıştım, kurumsal filolar dikkate alındığında, iç talebi de kontrollü uyarılabilir bir sektör otomotiv.

Birkaç yıla bakmak söz konusu olunca bir diğer önemli eksen de NATO güdümlü silah harcamaları. NATO dayatması kapsamında silah harcamalarının yüzde 5’e çıkmasının hem Türkiye’nin silah harcamaları hem de olası yeni pazar etkileri, silah sanayiinin halihazırdaki büyümesiyle birlikte düşünüldüğünde sanayi üretimde hafife alınmayacak bir etki demek.

Sektörler ve daha önemlisi farklı sermaye kesimlerinin farklılaşan sıkışmaları ya da önemleri bir başka yazının konusu olsun.

Uçuş mu düşüş mü diye sorarak başladık. Görünen o ki işçi sınıfı için sömürünün hız kesmesi değil derinleşmesi söz konusu. Düşüş kadar çıkışın da büyük bir mücadeleyi çağırdığı açık.

- 1

İmalat sanayi ortalaması için TÜİK Yıllık Sanayi ve Hizmet İstatistikleri’nden faktör maliyetiyle katma değerin üretim değerine oranı alınmıştır.