Gülay Dinçel

Sermaye sınıfının 'gürültüsü'

Yayın Tarihi: 28.05.2025 , 08:56 Güncelleme Tarihi: 28.05.2025 , 08:56

X’i her açtığımda çarpıcı ve basit olmasına özen gösterilerek hazırlanmış grafiklerle ekonomide işlerin ne kadar kötü gittiğini anlatmaya çalışan tweet’ler görüyorum. Geçen yılın ilk üç ayına göre, geçen yılın ilk dört ayına göre “kötüleşen” verilerle grafikler çiziliveriyor hemen. Dün İstanbul Sanayi Odası’nın 2024 yılı İlk 500 Büyük Sanayi Kuruluşu verileri açıklandı. İSO Başkanı Erdal Bahçıvan’ın “İşler iyi gitmiyor” ana mesajlı sunumunda1 bile daha dengeli sayılabilecek bazı değerlendirmeler, yine en uca çekilmiş haliyle sosyal medyada paylaşılmıştı.

Veriler önemli, veriye dayalı analizlerin tartışılmaz bir gücü olduğu muhakkak. Ancak doğru veriyi seçmek, layıkıyla değerlendirmek ve veriyi eksik ya da aşırı konuşturmamak da bir o kadar önemli. Sadece yanlış iktisadi değerlendirmeler yapmaktan kaçınmak için değil, daha önemlisi yanlış siyasi sonuçlara ulaşmamak için de…

Türkiye kapitalizmi için belirsizliklerin arttığı, sermaye sınıfının “öngörülemezlik”ten aşırı rahatsız olduğu açık. 2018-2023 döneminde toplanan ganimetin “yumuşak iniş”le sindirilmesi planlanırken hem Trump’la yeni bir boyut kazanan uluslararası belirsizlikler hem de 19 Mart’la başlayan süreç “daha az yumuşak iniş” riskini artırdı. İçinden geçerken bir tür “düzeltme” kabulüyle normal karşılanmış 2024 gerçekleşmeleri, artan risklerle birlikte gürültü çıkararak sunuluyor.

Gelişmeler, Şimşek ve ekibi dahil siyasi iktidar cenahında da sermaye sınıfının bütünü açısından da bir program tadilatına yönelik arayışların arttığını düşündürtüyor. Nihat Zeybekçi başta olmak üzere AKP içinde ve etrafındaki Şimşek karşıtı çıkışlar, sermaye sınıfı cephesinde artan hoşnutsuzluk böyle bir tadilata yönelik basıncın arttığını gösteriyor. Bakan değişikliğiyle ilgili “alternatif” isim bulma güçlüğü var. Ancak program ya da yeni bir pakete ilişkin değişik ara formül tartışmalarının hummalı bir şekilde sürdüğü anlaşılıyor.

Sermaye cephesinden gelen gürültünün bir nedeni söz konusu ara formül arayışına maksimum faydayı sağlamak üzere müdahale etmeye çalışmaları. Cevdet Yılmaz ve Mehmet Şimşek’in açıklamalarından ve atılan adımlardan anlaşılan, öncelikli sektörlere yönelik yatırım kredilerini genişletmek ve kolay kullanılabilir hale getirmek, emek-yoğun sektörlere yönelik ek istihdam desteği sağlamak, krediye erişimi sınırlı sermaye kesimlerine KGF şemsiyesi açmak, ihracatçılara yönelik reeskont kredi hacmini artırmak öne çıkan uygulamalar. 2020-2022 dönemindeki genişlikte bir sermaye fonlaması tercih edilmeyecek olsa da istihdam kaybını önleyecek ya da sınırlandıracak, bu anlamda sermayeye “sus payı” dağıtacak bir fonlama olası. Değişik sermaye kesimleri açısından ağlamanın ve yer yer şantajın (işçi çıkarma tehdidi başta olmak üzere) görece sınırlı kaynaktan daha fazla pay almaya yönelik bir işlevi var. Bu, işin daha “konjonktürel” sayılabilecek boyutu.

Diğer boyut, Türkiye kapitalizminin “orta vadeli” arayışları ya da “yol haritası” ise sermaye sınıfının huzursuzluğunu değerlendirirken daha fazla ciddiye alınması gereken boyut. Bu noktada bir kör karanlığa bakılmadığı, “sermaye barışı” arayışının hafife alınmayacak bölgesel iddialara, yeni pazar olanaklarına uzandığı belirginlik kazanıyor. Türkiye Komünist Partisi’nin 19 Mayıs tarihli “’Terörsüz Türkiye’ İddiası ve ‘Sömürüsüz Türkiye’ Kavgamız”2 başlıklı açıklamasında ele alınan ABD öncülüğünde Ortadoğu’yu da kapsayan geniş bir bölgenin yeni bir “ekonomik canlılık” merkezi haline getirilmesi hedefinin önemli dayanaklarından biri Türkiye. Ancak bu kapsamlı proje siyasi olarak belirginleşse de eşlik etmesi gereken ekonomik hamlenin boyutlarının çok hızlı netleşmesi kolay değil, henüz çok erken. Böyle bir hamlenin sermaye açısından faydalarının ve maliyetlerinin hem tanımlanması hem de paylaşımındaki çeşitli zorluklar, “sermaye gürültüsü”nün kesintisiz süreceğini gösteriyor.

Yukarıda sözü edilen açıklamada “Türkiye sermayesinin görece gelişkin üretim altyapısıyla ve tecrübesiyle bu ülkeleri daha ileri bir entegrasyonun parçası haline getirme kabiliyetine sahip olması” şeklinde ifade edilen, sermaye sınıfı açısından iddialı bir misyona göz dikilmiş durumda. Türkiye gibi bir ülkede konjonktürel sıkışmaları hafife almamak gerektiği açık, 19 Mart’ın günler mertebesinde yarattığı hasar ortadayken tersi iddia edilemez. Ancak işaret edilen misyon, çok büyük riskler içermekle birlikte Türkiye sermayesinin bir bütün olarak uluslararası sermayeye daha ileri entegrasyonu ve daha güçlü bir hizalanma anlamı taşıyor, dolayısıyla konjonktürel gerilimleri azaltma potansiyeli de bulunuyor.

En başa dönersem güncel verilere ve gelişmelere fazla boğulmuş bir yaklaşım Türkiye işçi sınıfı ve geniş emekçi yığınlar açısından tek bir hayırlı sonuç bile içermesi mümkün olmayan bir büyük projeye teslimiyeti kolaylaştırabilir. “Sömürü cehennemi” başarısını daha geniş bir coğrafyaya yayma misyonu ne anlama geliyor, bunun içeriye siyasi ve ekonomik yansımaları neler olur? Güçlü bir şekilde tartışmaya başlamak gerekiyor. Aksi takdirde sermaye kadrajından önümüze sürülen verilere bakıp gerçekte olmayan ya da sınırlı sayılabilecek bir inişi abartmak, olduğundan güçlü bir sıkışma algısı yaratmaya, işçi sınıfını bir “yeni hikaye”nin peşine takmaya katkı sağlayabilir. Örneğin İSO 500 sıralamasında 19. ve 35. sıralardaki iki şirketle, devasa cirosu, kulaklarından taşan artı değeri, TOGG’dan Zorlu Enerji’nin yeni teknoloji yatırımlarına her yeri fonlayacak kadar sermaye birikimi olan Vestel’in “batmamak için işçi çıkardığı”nı söyleme tuhaflığına solcuların bile ortak olmasına yol açabilir.

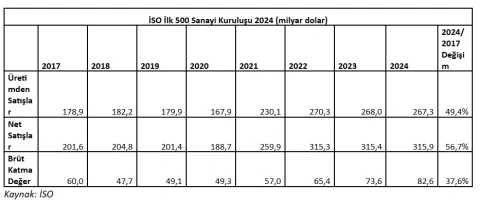

Dün açıklanan İSO 500 verilerinde son üç yıldır 500 sanayi kuruluşunun net satışlarının gerilediği, kârlarının satışlara oranının 2014-2023 ortalamasının çok gerisine düştüğü bilgileri paylaşıldı, yaygınlaştı. Satışların Yurtiçi ÜFE ile reel hale getirilip karşılaştırılması, başlangıç olarak tarihi zirve sayılabilecek bir yıl olan 2022’nin seçilmesi, yine kârlılıklarda ortalaması alınan 10 yılın bir dizi etkenin üst üste binip rekor düzeylere ulaşılan bir dönem olması söz konusu. Aşağıda özellikle sanayi sermayesi açısından özel bir dönem olan 2018-2023 dönemini içerecek şekilde ve ÜFE arındırması yerine dolar kullanılarak İSO 500 verilerine bakılıyor. 2021 ve 2022 pandemi döneminin değişik etkilerinin (hem geçici ek pazar olanakları yakalanması hem de arz kısıtlarına bağlı olarak artan hammadde ve ara mamul fiyatlarının yüksek cirolara ve ilave kârlılıklara ulaşılmasını sağlaması gibi) yanısıra bir dizi destek ve sübvansiyonla satışlarda ve katma değerde önemli artış sağlanan yıllar oldu. 2023 ve 2024’te net satışlarda sınırlı gerileme olurken brüt katma değerde ise artışın sürdüğü görülüyor. 2017-2024 dönemi olarak bakıldığında üretimden satışlarda yüzde 50’ye yakın, brüt katma değerde ise yüzde 38’e yakın artış söz konusu.

Üretimden satışların 2022’de ulaştığı zirvenin özel bir seviye olduğunu, 2023 ve 2024’te dolar bazında bu seviyenin yakınında kalınmasının, ki ÜFE arındırmasıyla ulaşılan tutarlar için de söylenebilir, iyi bir performans olduğu saptanabilir. Bir örnek daha anlaşılır kılabilir: 2021 yılında Brent petrolün ortalama varil fiyatı 71 dolarken, 2022 yılında 101 dolara ulaşmıştı, 2023 ve 2024’te 80 dolar civarına indi. Benzer seyir en temel girdilerden olan demir cevheri için de geçerli. İSO 500 üretimden satışlarının yüzde 7,5’ini oluşturan TÜPRAŞ’ın satışları 2021’den 2022’ye yüzde 200’ün üzerinde arttı. Bu artışta sadece petrol fiyatındaki gelişmenin etkisi 50-60 puan aralığındaydı. Kur etkisi, hem iç hem dış satış hacminin artması gibi etkiler de yüksek artışın diğer nedenleri.

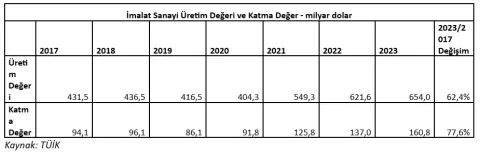

Çok dağıtmadan şu yazıda3 imalat sanayinin bütünü ve ana sektörler için nasıl dik bir patikanın çıkıldığı ele alınıyor. Artı değer oranında 2018-2022 dönemindeki muazzam artış, 2023 yılında biraz geriliyor. Veriler 2024’te gerilemenin devam ettiğini gösteriyor, ancak hâlâ 2009-2017 ortalamasının üzerinde olabilir. 2025 öngörüsü de ekleyerek kâr oranlarının düştüğünü ama geçmişten yüksek olduğu söylemek mümkün.

Söz konusu büyümenin konjonktürel/geçici nedenleri kadar yapısal nedenleri de vardı. Bazı sektörlerde geçici nedenlerin etkisi daha yüksekti, 2023 ve 2024 inişi biraz daha sert oldu, bazı sektörlerde yapısal nedenlerin etkisi yüksekti, irtifa kaybı daha az oldu. Ancak her durumda 2017 ile karşılaştırıldığında daha yukarıda bir yeni üretim seviyesine ulaşıldığı ve bu seviyenin yakınlarında kalındığı görülüyor. TL’nin 2021 ve 2022’deki hızlı değer kaybının yani devalüasyonun söz konusu gelişimdeki etkisi görece sınırlı, 2023 ve 2024’teki inişin sınırlı olması da bu durumu teyit ediyor. Özellikle görece yüksek teknolojili ve/veya katma değeri yüksek sektörlerde devletin sağladığı düşük faizli kredilerle yapılan yeni yatırımlarla yaratılan ilave üretim kapasitesinin etkisinin daha yüksek olduğu söylenebilir.

İmalat sanayinin bütünü için İSO 500’den daha güçlü bir görünüm var. Sanayi sermayesinin 2017-2023 dönemindeki performansını İSO 500’ün eksikli yansıttığı söylenebilir.

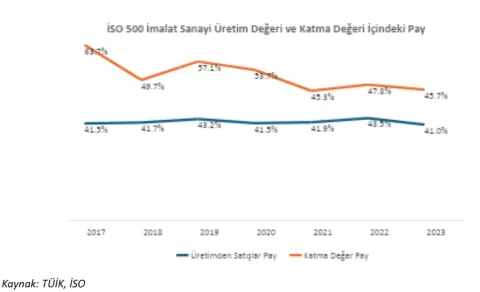

Özellikle ilk 500 ve ikinci 500’e girmeyen, izleyen 1500’de yer alan şirketlerde daha hızlı gelişim olduğu görülüyor. İSO 500’deki şirketlerin imalat sanayi üretim değerindeki payı benzer seviyelerde kalırken katma değerdeki payı dalgalı bir seyirle geriliyor. Yukarıdaki tablodan hatırlanacağı gibi İSO 500’ün katma değer toplamı artıyor. Ancak imalat sanayi katma değerine sözü edilen kategoriden daha güçlü bir katkı geliyor.

Bu durumu Yıllık Sanayi ve Hizmet İstatistikleri’nden teyit edebiliyoruz. 2023 yılında 250 üzeri işçi çalıştıran, imalat sanayi üretim değerinin yüzde 58’ini, katma değerinin yüzde 64’ünü oluşturan şirket sayısı 2 bin 548, 2017 yılında bin 978 şirket üretim değerinin yüzde 58’ini, katma değerin yüzde 61’ini oluşturuyor. 2017’den 2023’e 570 yeni şirket ilave katma değerle eklenmiş. Makine, elektrikli teçhizat, otomotiv, bilgisayar-elektronik, diğer ulaştırma araçları, kimya, ilaç söz konusu ilave katma değer katkısının yüksek olduğu sektörler. Özellikle içinde hava taşıtları ve savunma sanayiinin bir bölümünü barındıran diğer ulaşım araçlarındaki büyüme dikkat çekici. İlk akla gelen büyük savunma şirketlerinden ziyade, onları İSO 500’de görüyoruz zaten, onların tedarikçisi konumundaki, bir bölümü önemli otomotiv, beyaz eşya yan sanayi firmasının yavrusu olan şirketlerden kaynaklı bir katma değer artışı.

Daha geniş ele alınması gereken bu önemli gelişmenin sermaye yoğunlaşmasında bir azalmaya işaret etmesi mümkün mü? Söz konusu şirketlerin önemli bir bölümünün büyük sermaye gruplarının bünyesinde olması, dolayısıyla sermaye yoğunluğunda bir azalmaya işaret etmemesi ihtimali yüksek. Bünyede olmayanların da, yüksek katma değerleriyle satın alma radarına girmesi olası.

Sermaye sınıfı açısından yaşanan sıkışma, bir düşük büyüme dönemine “uyarlanmak”tan fazlasını ifade ediyor. Sadece düşük büyüme uyarlanması olsaydı, telafi edecek bir rahatlığın olduğunu yukarıdaki veriler ortaya koyuyor.