Vergi gelirleri Kamu maliyesi açısından en önemli gelir kaynaklarından birini oluşturuyor. 2015 yılında Merkezi Yönetim geliri 541 milyar TL olurken bunun 465 milyar TL’si vergi gelirlerinden elde edildi. Vergi çoğu zaman çağımızın Robin Hood’u olarak tanıtılmış ve vergiler için “zenginden alıp fakire veren" bir portre çizilmiştir. Peki, gerçekler böyle midir? Vergiler, ücretli çalışanların cebinden patronların kasasına aktarılmaktan öteye geçememektedir. Kamu maliyesi için önemli olan vergiler patronlara teşvikler, vergi barışı, borç yapılandırma isimleri altında peşkeş çekilmektedir. Bunun en son örneğini İş Kur’un İş başı eğitimi ile gördük. İş Kur’un iş başı eğitimlerinde işçilerin ücretlerden %1 oranında kesilen ve İşsizlik Sigortası ile oluşturulan işsizlik fonundan yararlanılmaktadır. İş başı eğitiminde İş Kur üzerinden çağrılan işçiye ücreti bu fon üzerinden ödenmektedir. Bu örnekten anlaşılabileceği gibi vergiler ve ücretten yapılan kesintiler patronların fonlanmasında kullanılmakta ve işçinin cebinden patronların kasasına kaynak aktarılmaktadır.

Hepimizin bildiği ve vergi gelirinin önemli bir bölümünü oluşturan vergiler günlük hayatımızda da sık karşılaştığımız vergilerdir. Bunlar; Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV), Gelir Vergisi, Kurumlar Vergisi, Özel İletişim Vergisi (ÖİV) ve Motorlu Taşıt Vergisi’dir.

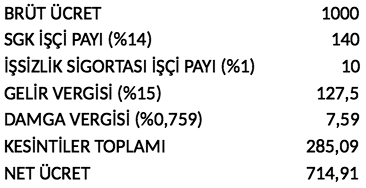

BRÜT ÜCRET NASIL HESAPLANIR?

Gelir Vergisi ve Kurumlar vergisi gelir ve kazanç üzerinden alınan vergiler sınıfına girmekte ve vergiler içerisinde önemli kalemleri oluşturmaktadır. Gelir vergisi ücretli çalışanlar açısından kaynaktan kesilerek alınan vergilerdir. Yani daha ücret alınmadan kesintisi patron tarafından yapılır maliye bakanlığına aktarılır. Bu bağlamda yasal kesintiler yapılmadan elde edilen ücret brüt ücrettir. Brüt ücret, SGK Primi İşçi Payı(%14), gelir vergisi, İşsizlik Sigortası İşçi Payı(%1) ve Damga Vergisi kesilmeden hesaplanan tutarıdır. Bu kesintiler yapıldıktan sonra net ücrete ulaşmış oluruz.

Brüt ücretten yapılan bu kesintiler çalışanlar için kaynaktan yapılır. Ancak Patronlar açısından durum böyle değil. Kurumlar vergisi ve patronlardan alınan gelir vergisinde vergi vuku bulduktan sonra vergi daireleri aracılığı ile tahsil edilebilir. Patronun gidip vergi dairesine vergisini yatırması gerekir. Ancak Gelir vergisi ve Kurumlar Vergisi kanununa göre patronun bu vergilerden muaf olabilmesinin birçok yolu vardır. Bunun en bilinen yöntemi okul, hastane yurt yapmaktır. Patronlar bu giderleri oranında vergiden muaf tutulurlar. Ayrıca hayırsever iş adamı olarak anılırlar ve yaptırdıkları bu kurumlara verdikleri isimlerle şirketlerinin reklamlarını uzun süre yapmayı garanti altına alırlar. Ancak bir ücretli için durum hiç de böyle değildir. Brüt 1000 TL alan bir ücretlinin 285,09 TL’si kesilir yani ücretlinin maaşı daha eline geçmeden %28,5 oranında kayba uğrar.

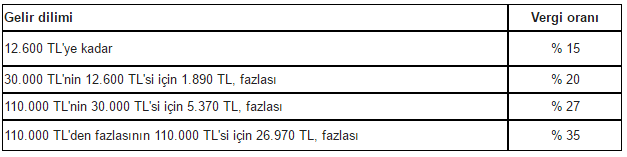

SGK İşçi Payı, İşsizlik Sigortası İşçi Payı, Damga Vergisi ile birlikte Gelir vergisi de ücretlerimizden düşülen kesintilerdir. Gelir Vergisinin hesaplanmasında, Gelir Vergisi Matrahı esas olarak alınır. Gelir Vergisi Matrahı, brüt ücretten SGK işçilik payı ve İşsizlik Sigortası İşçi Payı düşüldükten sonra hesaplanan tutardır. Her ay gelir vergisi matrahının toplanması ile Kümülatif Gelir Vergisi Matrahı hesaplanır. Gelir Vergisi, Kümülatif Gelir Vergisi Matrahına göre aşağıdaki dilimler içerisinde kesilir.

Gelir vergisi, bu dilimlere girilen sınırlar aşıldıktan sonra ve aşıldığı kadar gelir vergisi ödemesine tabi tutulur. Örnek vermek gerekirse kümülatif gelir vergisi matrahı eğer 13,000 TL ise 12,600’ü %15’lik dilimden, geriye kalan 400 TL %20’lik dilimden kesilir.

PATRONLAR NİYE VERGİ ÖDEMEZ?

Gelir Vergisi, SGK İşçi Payı ve İşsizlik Sigortası İşçi Payı ve Damga Vergisi kesintileri işveren tarafından ücretten kesilerek ile yatırılır. Ancak birçok işveren bunları ödemekten kaçınır. Yani işçiden kestiği para dahil kendi yatırması gereken kesintileri yatırmaz. Çünkü Türkiye’de beş yılda bir borç silme uygulamaları, taksitlendirme imkanları ve patronlara verilen teşviklerle bu kesintilerin kaynak olarak işverenin cebinde kalması sağlanır. Aslında hükümetler bu gibi uygulamalarla işçinin cebine girmeden kesilen parayı patronlara hediye eder. Bunun ismi de borç yapılandırma, vergi barışı gibi isimler alır.

KDV, ÖTV, MTV vs. NEDİR?

Gelir Vergisi ve Kurumlar Vergisi dışında çok karşılaştığımız vergilerin başında Katma Değer Vergisi gelir. KDV, üretim ve tüketim üzerinden yapılır ve bu vergilendirme ücretlinin faturasına aynen yansıtılır. KDV’nin oranları kabaca şu şekilde yazılabilir.

– Ekmek ve unlu mamuller için %1

– Yiyecek ürünler ve kitap gibi temel ihtiyaçlar ürünleri için %8

– Geriye kalanlar için %18

Özel Tüketim Vergisi ise başta taşıtlar olmak üzere, alkollü ve tütünlü ürünler ve belirli lüks ürünlerden alınır. Motor hacmine göre araçlardan %45 ile %145 arasında vergi alınıyor. (Elektrikli araçlarda bu oranlar %3 ile %15 arasında) Aracınızı çalıştırmanız için gerekli olan benzini alıyorken litre başına 95 oktan benzin için 2,3765 TL'ye, kurşunsuz benzin 2,4985 TL'ye, motorin çeşitleri için 1,7945 TL vergi ödenmekte.

Motorlu Taşıt Vergisi ise sahip olunan motorlu taşıtalar için her yıl ödenen vergidir. Bu da yine motor hacmine göre değişir. Araç 1.300 m3’ten düşük hacimli ise 66 TL, bu hacimden yüksek ise 997 TL ile 22,716 TL arasında motor hacmine bağlı olarak vergi ödeniyor.

Özel İletişim Vergisi ise telefon görüşmeleriniz ve internet kullanımlarınızdan alınan vergidir. Telefon görüşmeleri için %25 vergi öderken, internet kullanımı için %5 vergi ödenmektedir.

Tüm bu vergilerin Kamu Maliyesi açısından önemli bir noktaya oturmaktadır. Kamu Maliyesi açısından vergi gelirleri kamu gelirlerinin %85’ini oluşturmaktadır. Türkiye, emekçiler açısından bir vergi cehennemidir. Vergilendirilmeler, hep emekçilerden patronlara doğru kaynak aktarmanın aracı halindedir. Patronlara sağlanan teşviklerin kaynağı yine patronlar tarafından sömürülen emekçilerin sırtına yüklenmiştir.