Konuya en son 20 Ekim 2015'te "Emeğin Durumu" yazımda değinmiştim. Asgari ücreti vergi dışı bırakarak (teknik olarak, asgari geçim indirimini asgari ücret düzeyine çıkararak) net asgari ücrette önemli bir artış yapmanın artık mümkün olmadığını söylemiştim. Çünkü 2007 sonrasında ücretliler için asgari geçim indirimi uygulamasına geçişle birlikte, zaten asgari ücretin ortalama üçte ikisi Gelir Vergisi (GV) dışındadır; bunu üçte üçe çıkarmanın devlete yükü veya ücretliye/işverene katkısı ücretli başına (2015 asgari geçim indirimiyle) ayda ortalama 63 TL olacaktır! Dolayısıyla asgari ücretin tümüyle vergi dışı bırakılması vaadi artık anlamlı değildir; asıl önerilmesi gereken GV tarife yapısının değiştirilmesidir.

Nitekim asgari ücretin neti 1300 TL'ye çıkarılırken devletin katkısı GV üzerinden olmamıştır. Ama bir konu açıkta kalmıştır: Asgari ücret 2016 öncesinde Aralık aylarında bir üst dilimden vergilendirilmeye başlarken, artmış bulunan asgari ücret düzeyinde bu durum Ekim ayından itibaren ortaya çıkacaktır. Dolayısıyla, GV bakımından ücretliler lehine bir iyileştirme yapılacaksa bunun tarife dilim ve oranlarıyla yapılması şarttır.

Diğer bir durum saptaması da şudur: Ücretli kategoriler, GV ödeyen sınıfsal katmanlar arasında açık ara öndedir. Milli gelirin dörtte birinden fazlasına ulaşamayan ücret gelirlerinin ödediği GV, bu verginin toplam hasılatının yüzde 55'inden fazlasıdır. Yani ücretliler, gelirlerine oranla iki katını aşan bir vergi baskısı altındadırlar. Meselenin özü hem gelirler hem vergileme yönünden sınıfsaldır. Ana nedenler yanında böyle bir durumun ortaya çıkmasını kolaylaştıran ikincil nedenlerden biri de GV tarifesinin düşük gelirleri yüksek oranda vergilendirmesidir. Kuşkusuz bu dahi açık sınıfsal tercihlerin ve politikaların sonucudur: Tarifenin ilk dilimleri yeterince geniş olmadığı için ve üstelik yıllık dilim artış oranları enflasyon oranlarının altında tutularak reel olarak da daraltıldığı için, orta ve üst düzey ücretliler yılın ilk çeyreğinden itibaren bir üst dilime ve orana geçmeye başlarlar. Böylece ellerine geçen ücret gitgide erir.

Örnek olarak 2015 ve 2016 tarifelerini karşılaştıralım. 2015 yılı GV tarifesinin ilk dilimi 12 bin TL’ye kadardır. İkinci dilim 12-29 bin TL arası, üçüncüsü 29-66 bin TL arası, dördüncü ve sonuncusu 66 bin TL’nin üstüdür. Bu dilimlere karşılık gelen vergi oranları ise, sırasıyla ve yüzde olarak, 15, 20, 27 ve 35’tir. 2016 tarifesinde yapılan değişiklikle dilimlerin üst sınırları şöyle olmuştur: 12.600, 30.000, 69.000 ve 69.000'den fazlası. Görüldüğü gibi, dilimler gerçekleşen fiyat enflasyonu oranının altında genişletilmiştir. Hatta genişleme, hedeflenen enflasyon oranının dahi altında tutulmuştur.

Böylece, asgari ücretli bile yıl içinde ikinci dilime girmekte ve yüzde 15'lik başlangıç oranından yüzde 20'lik üst orana geçmektedir. (Oranlar değişmemiştir). Gerçi ücret gelirleri için üçüncü dilim daha geniş tutulmakta (2015 için 106 bin iken 2016 için 110 bin TL) ve dolayısıyla dördüncü dilim de bu eşikten başlamaktadır. Ancak bu düzenleme daha çok üst düzey ücretlileri/maaşlıları korumak içindir; ilk iki dilim için ücretlilere özel tarife yoktur.

Böylece sadece dört basamaklı bir tarife söz konusu olup, 2016'da aylık brüt geliri 5.750 TL’nin üzerinde olanlar “en yüksek gelirli” sayılmakta ve en üst orandan vergilendirilmektedir! Bu durum, Gelir İdaresi'nin gerçek gelirleri kavrama ve vergilendirme kapasitesinin ne denli düşük, hatta ne denli zavallı bir konumda olduğunu göstermektedir. Gerçi orta-üst düzey ücretliler için uygulanan özel tarifeyle bu üst eşik biraz daha yukarıda (2016 için aylık brüt 9.167 TL) tutulmaktadır ama sorunun mahiyeti değişmemektedir.

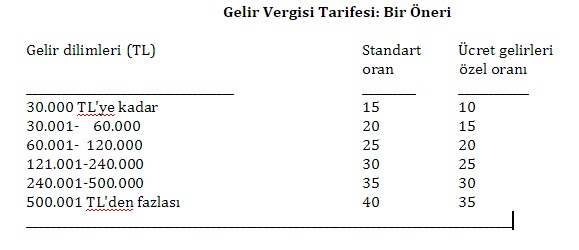

Dolayısıyla, asgari ücretin tümüyle vergi dışı bırakılması talebi artık anlamlı değildir. Anlamlı olan, dilim aralıklarının genişletilmesi ve dilim sayısının arttırılmasıdır. Buna bağlı olarak tarifenin alt basamaklarında yumuşak, üst basamaklarında ise dik artan oranlılık sağlanmasıdır. Buna ilişkin 6 basamaklı ve ilk basamaktan itibaren ücretlilere oran indirimi öngören bir GV tarife önerisi ekteki çizelgede sunulmaktadır:

Burada sunulan öneri kuşkusuz tartışmaya ve geliştirilmeye açıktır. Böyle bir tarifenin yol açacağı vergi kayıplarını giderebilmek, GV'de ve Maliye teşkilatında yapılacak düzenlemelere bağlı olacaktır. Vurgulanmak istenen, GV'nin yükünü sınıflar arasında görece daha adil dağıtabilmenin ana yollarından birinin tarife yapısının adil düzenlenmesinden geçtiğidir. Kuşkusuz bu yol, değişik gelir kategorilerinin toplanarak artan oranlı tarifeye tâbi tutulmasıyla yani üniter sistemin uygulanmasıyla birlikte daha etkili ve anlamlı olacaktır. Ama bu da sınıf mücadelesinin doğrudan merkezinde olan bir konudur.