Tunç Sipahi

Doların ekonomi politiği

Yayın Tarihi: 08.05.2021 , 01:26 Güncelleme Tarihi: 08.05.2021 , 01:26

Dolar önümüzdeki yıllarda bir eğilim olarak tüm para birimlerine karşı değerli seyredecektir. Ne oluyor?

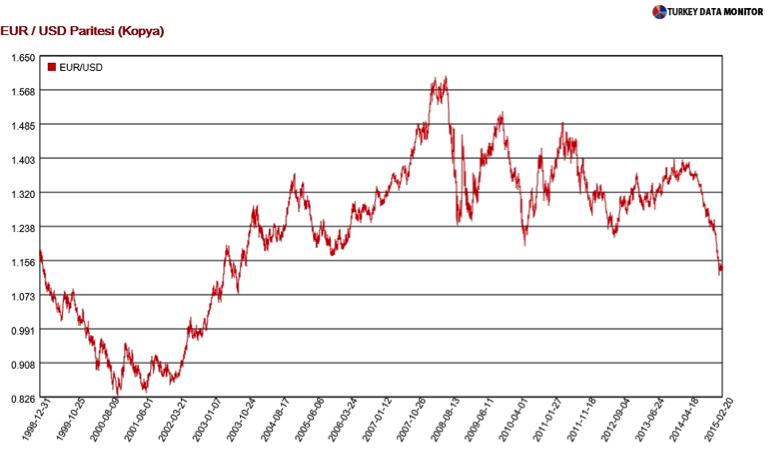

Euro, 1 Ocak 1999’da eski Avrupa muhasebe para birimi ECU’nun yerini aldı ve çıktığı gün dolara karşı değeri 1.1743 idi. Tepe noktasında 1 Euro 1.6038 dolardan değişildi (18 Temmuz 2008) ve dip noktasıysa 0.8252 idi (26 Ekim 2000). Sağlam para birimleri olarak görülüyorlar ama birbirlerine karşı değerleri çok geniş bir bantta dalgalanmış. Üstelik günlük tarihi volatiliteleri hayli yüksek ve uzun yıllar dolar-TL oynaklığının asıl nedeni Euro-dolar oynaklığı idi. Eylül 2014 başından beri doların Euro karşısında uzun yıllar sürecek eğilim olarak değer kazanması süreci başladı. Derhal dolar ve Euro eşitlenecek, parite 1 olacak yorumları yapıldı ve vadeli piyasalar doların hızla değer kazanmasını fiyatladılar.

Politik mi? Elbette, ama daha çok ekonomi politiği var. Bunun anlamı şu: Dolar güçlensin veya zayıflasın, bollaşsın veya piyasada fazla dolar kalmasın istendiği zamanlarda basit bir kararla bu sonuçları sağlamak mümkün değil. Dolar, ekonomik sisteme de, uluslararası siyasal iktisada da önemli ölçüde içsel. Dolar 1971’den beri altına veya başka bir standarda bağlı değil. Güvene, ABD ekonomisinin gücüne ve Fed bilançosunun varlık kalitesine dayalı bir para: fiat money. Ama para arzı artsa da, Fed bilançosu genişlese de –Lehman sonrasında son 6,5 yılda beş katına çıktı- dolar rezerv para olmaya devam ediyor. Sadece diğer paralara karşı değeri dalgalanıyor. Nasıl?

Doların diğer para birimleri karşısındaki değerinden başlayalım. Fed başkanı Paul Volcker’in adıyla anılan ABD deflasyonu –1980 Haziran, gecelik faiz yüzde 20, şu an sıfır civarında- doların değerini aşırı yükseltmişti. Diğer büyük ekonomiler gevşek para politikası uygularken ABD’de faizler yüksekti. Dolar pound sterlinge eşit hale geldi ve ABD’li öğrenciler ucuzlayan Oxford, Cambridge ve LSE’ye akın ettiler. Yüksek faiz Avrupa’dan ABD tahvillerine büyük talep yarattı. Sonunda 1985’te Plaza otelinde, New York, anlaşma yapıldı ve ortak müdahaleyle –ABD, İngiltere, Fransa, Batı Almanya- doların değeri düşürüldü. Marka karşı dört ayda yüzde 35 düşüş yaşandı.

İkinci dönem 1995-2000 arası “yeni ekonomi”, teknoloji hisseleri, verimlilik artışı gibi nedenlerle ABD borsalarına hücum dönemiydi. Hisse senedi fiyatları aşırı yükseldi ve sermaye piyasalarındaki “balon” beş yıl sürdü. 2003 yılında balon sönmüş, ABD’deki 2001 resesyonu çoktan başlamış, kulelere uçaklar çarpmış, Fed faizi 13 defa arka arkaya indirilerek önlem alınmaya çalışılmış, yetmedi askeri harcamalar artırılmış, Irak işgali gerçekleştirilmişti. O zamanlar IMF baş ekonomisti olan –şimdi Harvard’da profesör- Ken Rogoff şunları yazmıştı:

«Ama nedenleri ne olursa olsun, ki bu nedenlerin karmaşık olduğu kabul edilmektedir, dünyanın en zengin ülkesinin dünyanın açık ara en borçlu ülkesi olması –net dış alem borcu 2 trilyon dolar- biraz çılgınca görünmüyor mu? Romalılar kıskanırlardı: İmparatorluklarının yayıldığı ülkelerden vergi toplamak için bir sürü sıkıntıya girmişlerdi. Oysa ki dünya ABD’ye kendiliğinden para veriyor. » (Kenneth Rogoff, “The Debtor’s Empire”, The Washington Post, 20 Ekim 2003, Editorial, sayfa 23).

Yıllarca ABD ithal etti, dünya ihraç etti –özellikle Çin. Bu dönem 2008’de kapandı. Ama şimdi, Çin yavaşça iç talebe dönerken, doların değerli seyredeceği yıllara geri dönüldü. 2009 ekiminde Bernanke yavaş yavaş gevşek para politikasından çıkacağız dedikten sonra, 2010 şubatında Fed bilançosu küçülüyor sinyalleri gelmeye başladı ve iki haftada dolar-Euro paritesi 1.24’e kadar geldi, dolar değer kazandı. Sonra yeniden Euro değer kazandı çünkü sinyalin yanlış olduğu anlaşıldı. Fed, para politikasını sıkılaştıramadı. Sinyal erken verilmişti. Ama şimdi artık sinyal gerçek ve hareket de başladı.

Nedenleri şunlar: (a) ABD ekonomisi gerçekten toparlandı (b) İşsizlik oranı hızla düştü (c) İşsizlik oranının, Lehman sonrası işgücünden çıkanlar –artık iş aramayan işsizler- geri dönerse yeniden yükselir tezi gerçekleşmedi. Yıllarca işsiz gezen ve artık iş aramayanlar geri dönmeye çalışsalar bile ne teknolojik ilerleme, ne yaş faktörü, ne piyasanın son durumu buna izin vermeyecek gibi. (d) ABD artık varlık fiyatlarında yeni şişmeler istemiyor: Bu zaten yıllardır yine, yeniden oldu. (e) Avrupa Merkez Bankası (ECB) masaya 1.1 trilyon Euro koydu ve alımlar başladı. Gecelik faizde ve kısa vadeli repoda park eden 1 trilyon Euro var. Euro bolluğu, dolar darlığı mevsimi geldi. Bu paranın bir kısmı artan faizle beraber ABD varlıklarına yönelecektir.

Ve para politikaları koordine ediliyor. Emperyalizm bir bütündür: Küçük bazı manevra alanları olması bunu değiştirmez. Para politikası koordinasyonu bütünlüğün en açık görüleceği alanların başında geliyor.

ABD, Avrupa’nın da toparlanmasını istiyor. Avrupa iki faktörle toparlanabilir: (1) Para basarak, ki ECB bunu yapmaya başladı. ECB bilançosu 18 ayda yüzde 50 büyüyecek ve sistemdeki ağırlığı Fed’in ABD sistemindeki ağırlığına denk olacak. Parasal genişleme –burada M1- ve reel GSYH artışı arasında yakın ilişki var. Fakat bu ilişki Avrupa’da mali aracılığın yüzde 80’ini sağlayan bankacılık sisteminin aktarma kayışı olmasıyla mümkün oluyor. Bu kayış son 3,5 yılda tersine çalıştı (2) Aktarma kayışını çalıştırarak içeride kredi büyümesi sağlamak ve iç talebi canlandırmak denenirken, çok daha hızlı olabilecek ihracat kanalı da devreye sokulacak. Değersizleşen Euro burada ciddi avantaj sağlayabilir.

Ama Fed 22 Mayıs 2013 tarihli piyasaları allak bullak eden Bernanke konuşmasından sonra sadece varlık alımlarını sonlandırdı. Faiz artışı ötelenip durdu. “Sözel yönlendirme” (forward guidance) yapılıyor ama fiiliyattta ağırdan alınıyor. Neden? Nedeni 1929 Krizi hikayesinde yatıyor. Fed 1937 yılında para politikasını bir miktar sıkılaştırmıştı ve kamu maliyesi de kısılmıştı. Krizin bittiği sanılarak “erken” hareket edilmişti. Sonucu GSYH’nın yeniden dibe vurması olmuştu. Fed bu sefer aynı hatayı yapmak istemedi ve emin olana kadar bekledi.

Bir nokta daha var. ABD ekonomisini yönetenler ücretlerin artmasını istiyor ve bekliyor. Önümüzde değerli dolar ve dünya ekonomisini sürükleyecek bir ABD büyümesi beklentisi, parasal genişleme ve düşük Euro ile büyümesi beklenen bir Avrupa, artması istenen nominal ücretler var. Yeni ve entegre bir safha başlıyor. İçsel faktörler hazır, politika kararlarıysa alındı bile.

ABD ekonomisi on yıl kaybetti. Fakat en sağlam kale hala orası ve Avrupa’ya yardım edecek. Değerli dolar kaçınılmaz ve yeni dönemin otantik bir parçası. Rogoff’a gelince: Doların fiat money olarak rezerv para olmadığı bir emperyalizm düşünülemez.