Oğuz Oyan

OVP ve emekçi kesimler

Yayın Tarihi: 30.09.2025 , 01:10 Güncelleme Tarihi: 30.09.2025 , 01:11

Son Orta Vadeli Program (OVP) 2026-2028 dönemini kapsıyor. Bu programlar Kalkınma Planlarının uygulama belgelerini oluşturuyor. O yüzden aralarında uyum olmalı; eğer olmazsa bunun nedenleri konusunda kamuoyu bilgilendirilmeli. Ne yazık ki böyle bir hesap sorma-hesap verme geleneğimiz bulunmuyor. Buna rağmen bu programlar, ekonomi yönetimince benimsenen kısa/orta vadeli hedefler konusunda bazen aydınlatıcı olabiliyor.

Bakan Albayrak döneminde OVP’lere daha çekici olduğu düşünülen Yeni Ekonomi Programı (YEP) adı verilmişti. Daha sonra Bakan Nebati döneminde OVP adına dönüş oldu. Bakan Şimşek döneminde de özgün OVP adı korunuyor. Programlara verilen adların bir önemi yok elbette. Gerçi aralarında isimden bağımsız olarak o dönemin koşullarına göre farklılaşmalar olmuyor değil. Ama aynı alt-dönem içinde farklılaşmalardan çok benzeşmelerden ve belirli bir çizginin devamından söz edilebilir. Şimşek dönemi OVP’leri bu bakımdan birbirine çok benzer metinler; örtük bir IMF programının yansımalarını taşıyorlar. Buna rağmen Şimşek dönemi öncesi olsun sonrası olsun, OVP’lerin öteden beri iç tutarlılık ve hedef bütünlüğü bakımından gerçek programlar niteliğini taşıdığını söylemek mümkün gözükmüyor.

Elbette bütün programları kesen ortak bir payda aranırsa, bunun düzenin egemen gücü olan sermaye sınıfının genel çıkarlarında bulunabileceği açıktır. Başka deyişle hiçbir plan, program veya bütçe, kapitalist sistem hükmünü sürdürürken, üretim ve bölüşüm ilişkilerini sermaye aleyhine döndürecek değişimler getiremez.

Şimşek dönemi OVP’leri bir dezenflasyon programı uygulama iddiasında oldular. Üçüncü yıldır yani üçüncü OVP süresince bununla uğraşılıyor gözüküyor. Gerçi başarısı düşük, siyasi müdahalelerin de etkisiyle iniş-çıkışları fazla olan “programlar” bunlar. Üstelik toplumun düşük gelirli geniş kesimlerinin talebinin/gelirlerinin yönetilmesinden başka bir yere odaklanmadıkları için hem talebi gerçek anlamda dizginleyemiyor hem de gelir bölüşümünü emek gelirleri aleyhine sürekli olarak tahrip ediyorlar. Gelir artışlarını enflasyon artışlarının gerisinde tutarak reel anlamda aşındırmak hedeflendiği ve siyasal/sendikal/toplumsal tepkilerin yetersizliği nedeniyle bunda başarılı da olunduğu sürece bu tablo pek değişmeyecek gibi duruyor. Bununla birlikte, seçim yıllarına doğru bu gidişatta bazı geçici düzeltmeler yapılamaz değildir. Aşağıda buna bakmaya çalışacağız. (Emeklilerin haklarına Tamamlayıcı Emeklilik Sigortası üzerinden muhtemel saldırıları, çiftçilere dönük tarımsal desteklemelerin güdüklüğünü, asgari ücret görüşmelerine kitlesel tepki vermek yerine katılmamayı tercih edecek görünen işçi konfederasyonlarının ikircikli tutumunu zamanı geldiğinde tartışmak üzere…).

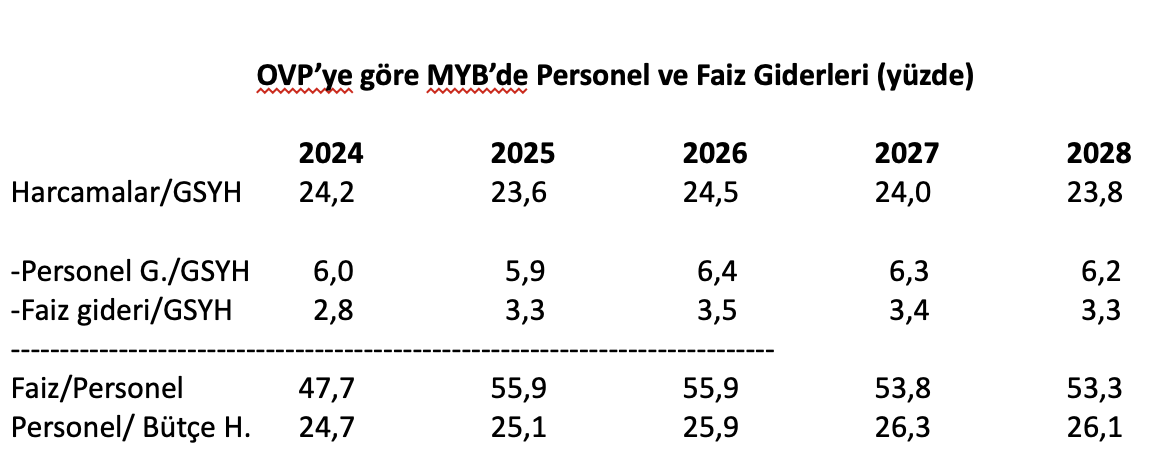

Faiz Giderleri/Personel Giderleri

Önceki soL Portal yazımızda (16 Eylül 2025), “bütçe açıklarını daraltmak için özellikle kamu personelinin ücretlerini ve sosyal güvenlik/ sosyal hizmet harcamalarını baskılamak ve kamu yatırımlarını daraltmak üzerinden yapılan basınçlara rağmen bütçe açığı/GSYH oranının yüzde 3,5’in bile altına geriletilememesini açık bir başarısızlık” olarak nitelemiştik. Bu başarısızlığın nedenleri arasında ilk sıraya, faiz hadlerini düşürmenin önündeki siyasi engelleri yazmak gerekir. İktidarını her ne pahasına olursa olsun korumak isteyen dinci siyaset, ana muhalefet partisinin kongrelerine ve onun elindeki yerel yönetimlerin seçilmiş/atanmış yöneticilerine müdahale ettikçe hem içeride hem dışarıda yüksek faizlerle borçlanmak zorunda kalmakta ve bu da bütçeye hızla tırmanan faiz giderleri ve bütçe açıkları olarak yansımaktadır.

Nitekim 2025 bütçesi için geçen OVP’de faiz gideri olarak 1 trilyon 950 milyar TL yazılmışken, şimdiki OVP’de bu tutar 2 trilyon 53 milyar TL’ye çıkarılmış durumdadır. 103 milyar TL daha fazla faiz ödenecek olmasının temel nedeni, 19 Mart 2025 tarihinden itibaren İstanbul BB’den başlayarak anamuhalefet belediyelerine yapılan siyasi operasyonlardır. Bütçe açığı tutarı ise öngörülen 1 trilyon 31 milyar TL’den 2 trilyon 208 milyar TL’ye yükselmektedir. Aradaki fark, yani bütçe açığındaki artış, 277 milyar TL’dir. Kuşkusuz hukuk dışı siyasi operasyonların kamuya yol açtığı maliyetler bunların çok üzerindedir; sadece TCMB döviz rezervlerindeki oynamalar bile daha yüksek bedellere karşılık gelebilmektedir.

2026 yılına bakılırsa, faiz giderlerindeki 2025’e göre artışın Merkezi Yönetim Bütçesi (MYB) harcamalarındaki artışı aşması öngörülmektedir. Bu artışın MYB harcamaları için yüzde 29, faiz harcamaları içinse yüzde 33,6 olacağı tahmin edilmektedir. Oysa 2026 için yılsonu TÜFE öngörüsü yüzde 16 ve daha karşılaştırılabilir bir enflasyon tahmini olarak 2026 GSYH deflatörü yüzde 19,7’dir. Nitekim cari fiyatlarla GSYH’nin de 2026’da 2025 göre bu düzeylerde artması öngörülmüştür. Bu durumda faiz giderlerinin hem bütçe içindeki payında hem de GSYH’ye oranında artışlar görülmesi kaçınılmazdır. Peki niçin? Çünkü devletin borçlanma maliyetleri her siyasi müdahalede yukarı gitmektedir. Enflasyon istenen hızda geriletilemediği için politika faizleri de hem nominal hem reel olarak yüksek kalmaktadır. Bütçe açıklarını sınırlayabilmek için 2026’da özelleştirme gelirlerinin yeni OVP’de önemli bir artışa konu olması öngörülmüştür ama bunun yükselen faiz giderlerini bile telafi etmesi mümkün gözükmemektedir.

Çizelgenin birinci satırındaki gelişmeye bakıldığında, MYB harcamalarının GSYH payında anlamlı değişmeler öngörülmediği görülür. Personel giderlerinin gerek GSYH’ye oranla (2.satır), gerekse MYB harcamalarına oranla (son satır) gene büyük oynamalara konu olmadığı/olmayacağı görülür. Tek istisna 2026 yılındaki yukarı gidiştir. Bunun nedeni şöyle açıklanabilir: Her ne kadar kamu çalışanları için ücretler ciddi anlamda kısıtlanıyor olsa da, 2026 için öngörülen ve gerçekleşmesi imkansız görünen yüzde 16’lık enflasyon düzeyinin aşılması kaçınılmaz olmaktadır. 12 aylık ortalama enflasyonun veya GSYH deflatörünün alınması da durumu çok değiştirmeyecektir, çünkü MYB personel giderlerinde 2026’daki 2025’e göre öngörülen artış da yüzde 33,6 düzeyindedir. Bunun altında bir artış mümkün olabilecek midir, göreceğiz; ama yoksulluk sınırının çok altına gerilemiş ücret düzeylerinde sanki bu pek mümkün gözükmemektedir. Öte yandan, personel sayısındaki artışın da personel giderlerini arttırdığı, seçimlere doğru istihdam artışlarının da ihmal edilemeyecek düzeylere çıkmasının sürpriz olmayacağı hesaba katılmalıdır.

Son bir karşılaştırma da MYB faiz giderleri ile personel giderleri arasında yapılabilir. Faiz giderlerinin personel giderlerine oranı 2024’te yüzde 50’nin altındayken 2025 ve 2026’da yüzde 56 civarına çıkmasını, bütçenin yüklü faiz ödemeleri üzerinden yeniden sermaye lehine bir emme basma tulumbaya dönüşmesinin işareti olarak okuyabiliriz. Bilindiği gibi bu ilişkideki rekor bozulma, 2000’lerin başında bütçe faiz ödeneğinin personel ödeneğinin iki katından fazlasına çıkmasıyla görülmüştü.

Sonuç

Bütçeler, personel istihdamı üzerinden kamu hizmeti üretirler. Bu nedenle daha fazla kamu hizmeti üreten gelişmiş kapitalist ülkelerde personel giderleri bütçe giderlerinin yarıya yakın bir bölümüne ulaşırlar. Bir sermaye geliri olan faiz kategorisinin emek geliri olan ücretlerin önüne geçmeye başlaması, Türkiye’de bütçelerin ikincil bölüşüm ilişkilerini emek aleyhine bozmasının çarpıcı örneklerinden biridir. Elbette daha çarpıcı örnek, kamu ve özel sektördeki toplam emekçi ordusunun milli gelir paylarının iki katından fazla bir gelir vergisi payına sahip olmaları, dolaylı vergilerin hep daha büyük bölümünü ödemeleri, buna karşılık kamu hizmetlerinden önemli ölçüde mahrum bırakılmalarıdır. Bu şiddette bir sınıf kayırmasının veya saldırısının, uzlaşmacı politikalar üzerinden düzeltilmesi olanağı yoktur.