Korkut Boratav

Türkiye ekonomisi nasıl ayrıştı?

Yayın Tarihi: 08.05.2021 , 02:57 Güncelleme Tarihi: 08.05.2021 , 06:23

İktisat medyasında zaman zaman “Türkiye’nin olumsuz veya olumlu ayrışması…” ifadesine rastlarsınız. Türkiye ekonomisinin finans kapital için önem taşıyan ölçütlere göre değerlendirilmesi kastedilmektedir. Yükselen piyasalar diye adlandırılan 25-30 ekonominin göstergeleri karşılaştırılmakta; ülkeler, olumlu /olumsuz ayrışmalara göre sıralanmaktadır..

FİNANS SERMAYESİ NELERE BAKAR?

Finans sermayesi, doğası gereği istikrarsızlık yaratır; bunun da farkındadır. Bu nedenle öncelikle istikrar göstergelerini yakından izlemek durumundadır. Ya fırtınalı ortamları kazanç fırsatına dönüştürmek, ya da erkenden kaçmak için… Dışsal kırılganlıklar, riskler açısından ülkeler farklılaşmıştır; karşılaştırma ölçütleri gerekir Döviz kurları ve piyasa faizlerinin seyri, artan kırılganlıkları hızla yansıtır; çıkış / giriş kararları için yakından izlenir.

Enflasyon, tek başına bir refah göstergesi değildir; dolaylı olarak bölüşümü etkiler; ama finans kapital için büyük önem taşır. Finans çevreleri “Güney” coğrafyasında düşük enflasyonu sever. Merkez bankalarının politika faizlerini (dolaylı olarak da tüm faizleri) enflasyon üzerinde belirlemesini ister. Böylece “Güney”e giren sıcak para, yerli para ile belli bir getiri güvencesi sağlamış olur. Gerisi, döviz kuru hareketlerine bağlıdır.

Bu yazıda, bu tür göstergelerden üçünün 2017’de Türkiye’deki değerlerini diğer yükselen piyasa ekonomileri ile karşılaştırıyorum. Dış kırılganlığın en genel göstergesi olan cari işlem dengesi (açığı veya fazlası), enflasyon ve reel döviz fiyatının seyri…

Aşağıdaki tablolar, “petrolcü” olmayan büyük (toplam milli geliri 200 milyar doları aşan) on beş çevre ekonomisinin verilerinden derlendi. IMF’nin veri bankası ve Bank of International Settlements’in (BIS’in) istatistikleri kullanıldı. Türkiye için de TÜİK/TCMB istatistiklerini değil, IMF ve BIS verilerini yeğledim.

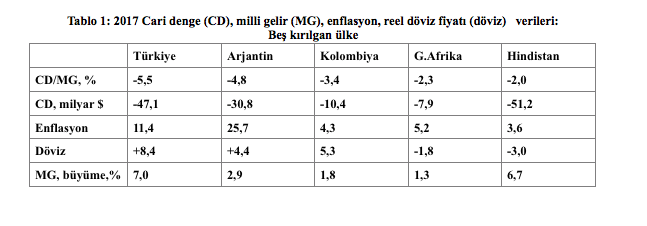

Cari açık /millî gelir oranlarına göre sıralanan “en kırılgan” beş ülke Tablo 1’de; “en sağlamcı” beş ülke ise Tablo 2’de yer alıyor. Cari denge, ayrıca, milyar dolar olarak da veriliyor. Tüketici fiyatlarına göre yıllık enflasyon ve döviz sepetinin reel fiyatı satır 3 ve 4’te yer alıyor. Reel döviz fiyatı, iç ve dış enflasyon farkı dikkate alınarak hesaplanmıştır. Finans akımları açısından “pahalılaşan döviz”, artan riskler, gerilimler ortamını gösterir. “Dövizin ucuzlaması” ise, net sermaye girişleri cari işlem finansmanını aşmışsa gözlenir; genellikle sağlıklı dış denge, bazı durumlarda “aşırı balonlaşma” olarak yorumlanabilir. Finans çevreleri için doğrudan öncelik taşımayan 2017’nin büyüme oranları da tablolarda yer alıyor.

İki grubun arasında yer alan (ve “kırılganlık” derecesine göre sıralanan) beş “orta halli” ülke, Endonezya, Meksika, Şili, Brezilya ve Filipinler’dir. Hepsi cari açık vermektedir; ama , Tablo 1’de yer alanlardan daha düşük (yüzde 2’nin altında kalan) oranlarda…

'KIRILGAN BEŞLİ' VE TÜRKİYE

Büyük çevre ekonomilerinde dış açık oranı bakımından Türkiye ilk sıradadır; bu konumu reel döviz fiyatlarında da (%8,4’lük artışla) geçerlidir. (Ocak-Mart 2018 döneminde de “pahalılaşan döviz” bakımından Türkiye liste başındadır.) Enflasyonda ise, Arjantin’in ardından ikinci sıradadır.

“Beş kırılgan ülke” içinde Güney Afrika ve Hindistan’da 2017’de döviz reel olarak ucuzlamıştır. Hindistan’da bu durum kalıcı değildir; 2018’in ilk üç ayında reel döviz fiyatı on iki ay öncesine göre yükselmeye başlamıştır.

Büyük çevre ekonomileri içinde son yıllarda büyüme temposu bakımından ön sırayı Çin’le paylaşan Hindistan’ın 2017’deki yüksek cari açığının geçici bir durum olmadığı anlaşılıyor. IMF kestirimlerine göre 2023’e kadar bu ülkenin cari açık düzeyi 100 milyar doları aşacak; millî gelire oranı da yükselme eğilimi gösterecektir. Yüksek büyüme ile dış fazla birlikteliğini sağlayan Doğu Asya / Çin modeli, Hindistan için yakın gelecekte söz konusu değildir. Dış finansman sorunu bu ülkenin gündeminde kalacaktır.

AKP’lileri “Türkiye’nin olumlu ayrışması” olarak sevindiren yüksek (%7’lik) büyüme hızı ise, finans sermayesi için, istikrarı bozan bir risk öğesidir. Finans çevreleri de algılamıştır ki, 2017’de iç talep pompalaması, ithalatı ve cari açığı tırmandırmış; döviz fiyatlarını yukarı çekmiş; enflasyonu yüzde 10 üzerine yerleştirmiştir. Fazlasıyla “ısınan” ekonomi büyümeyi sürdüremez.

Türkiye ekonomisinin %3,2 oranında büyüdüğü 2016’ya baktığımızda da Tablo 1’deki sıralama fazla değişmeyecektir: Kolombiya %4,3’lik cari açık oranıyla ilk sıraya çıkacak; dış açık oranı %3,8 olan Türkiye de liste ikincisi olacaktır. Demek ki Türkiye’nin dış kırılganlığı konjonktürel değil, yapısaldır.

IMF 2018-2023 döneminde Türkiye için ortalama yüzde 3,6’lık bir büyüme temposu öngörüyor. Bu oran, TÜİK’in millî gelir revizyonlarından önce IMF’nin ülkemiz için potansiyel büyüme kestirimi ile uyumludur. Bu tespitlere göre 2017’nin %7’lik büyümesi “bir atımlık barut” olarak görülmektedir.

ASYA’NIN 'SAĞLAMCI' EKONOMİLERİ

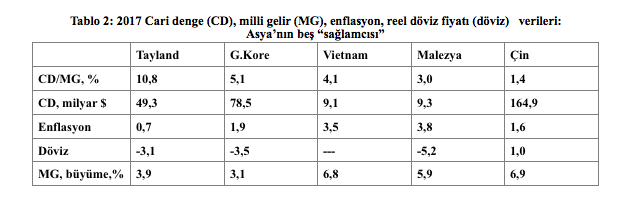

Tablo 2’de yer alan Asyalılara göz atalım. Hepsi cari işlem fazlası vermektedir. Enflasyon oranları “kırılgan beşli”nin altındadır. Reel döviz fiyatları ucuzlamakta veya (Çin’de) %1’lik artışlarla sınırlı kalmaktadır. (Çin’in 2018 Ocak-Mart verilerinde ise döviz fiyatları düşme göstermektedir.)

Türkiye’nin “bir atımlık” başarımına rağmen, 2017’de Asya’lıların büyüme ortalaması (%5,3), “kırılgan beşli”nin (%3,9’luk) ortalamasını aşmaktadır.

Makro-ekonomik yapısı ile Güney Kore azgelişmişlik özelliklerini aşmış durumdadır. Alım gücü paritesi hesaplarına göre millî gelir düzeyi ABD’yi aşan Çin, son yıllarda net sermaye ihracatçısı konumundadır. Ekonomik ve siyasî ağırlığı ile dünya sisteminin kumanda merkezinde yer aramaktadır.

Emperyalist sistemin geleneksel merkez / çevre kutuplaşmasının “Güney” kanadı, Tablo 1 ve 2’de de yansıyan ikili bir ayrım içindedir. Yüksek dış bağımlılık içinde göreli olarak durağan Latin Amerikalılar ve dış dengeleri koruyan dinamik Asyalılar… Türkiye ve Güney Afrika, Latin Amerika özelliğine yakındır; listeyi genişletecek olsak, Orta Doğu / Kuzey Afrika’nın petrolcü olmayan ülkeleri de buraya eklenecektir.

“Doğu Asya”nın dinamizmi üzerinde çok yazıldı; Güney Kore, Tayvan, Singapur ile başlayan “sınıf atlama” öyküsüne Çin katılmıştır. Vietnam ve Tayland da aday olarak tarih sahnesindedir.

STANDARD & POORS’TAN BİR DARBE

Tablo 1’de Türkiye’nin yerleştiği “en kırılgan konum”, uluslararası finans kapital için önem taşıyan ölçütlere göre belirlenmişti.

Bu değerlendirme 1 Mayıs 2018’de Standard & Poors (S&P) tarafından da doğrulandı. Bu uluslararası derecelendirme kuruluşu Türkiye’nin (esasen “çöp” konumunda olan) kredi puanını bir çentik daha indirdi.

S&P, Türkiye kararının gerekçesini, Tablo 1’de kullanılan ölçütlere dayandırıyor. Aktaralım: “Borçlanmaya dayalı cari işlem açığının artması ve yüksek enflasyon… TL’nin değer yitirmesi, aşırı dalgalanması… Doların pahalılaşması nedeniyle özel sektörün döviz borçlarını ödeme güçlükleri…”

S&P, ayrıca, TCMB’nin “giderek artan siyasî baskı” altına olduğunu belirliyor ve geç likidite penceresinde 25 Nisan’da gerçekleştirilen faiz artışının “enflasyonu yüzde 5’lik hedefe çekemeyeceğini ve reel döviz kurundaki dalgalanmayı azaltamayacağını” belirtiyor.

OHAL, KHK’lar, seçimler ve Suriye temaları içeren siyasî sorunlara da değindikten sonra S&P’den ağır bir uyarı geliyor: “Türkiye’nin borçlanmayla beslenen, aşırı ısınmış ekonomisi sert bir iniş riski ile karşı karşıyadır…”

Bu uyarının muhatabı Türkiye’yi yönetenler değil, portföylerini ülkeler arasında dağıtan Batı’nın kurumsal yatırımcıları ve fon yöneticileridir.

Cumhurbaşkanı elbette “komplo” şamatası koparacaktır. Finans sermayesinin tepkisi “sert bir iniş” yaratacak mı? Olasılık artıyor; bekleyip göreceğiz.