Korkut Boratav

Krizi tetikleyen sermaye hareketleri

Yayın Tarihi: 08.05.2021 , 03:40 Güncelleme Tarihi: 22.01.2025 , 10:54

Türkiye’nin 2018-2019 krizinin aşamalarına 29 Kasım 2019’da soL Haber’de değinmiştim (“2018 Krizinin Dış Şokları”). O tespitleri kısaca hatırlatayım.

Türkiye, uzunca bir dönüşüm sonunda yabancı sermaye girişlerine aşırı bağımlı bir ekonomik yapı oluşturmuştu. Spekülatif finans kapitalin “risk iştahı” zayıfladığında “erken çıkılacak” ekonomilerin ön saflarında yer almaktaydı.

Bu kırılgan yapı 2018’de bir krize sürüklendi.

Türkiye krizinin dört aşaması

Kriz, iç içe giren şu aşamalardan oluştu: Güven bunalımı → döviz krizi → ekonomik kriz → toplumsal bunalım…

Mayıs 2018 sonrasında Cumhurbaşkanı, neoliberal makro-ekonomik politika ilkelerine karşı savaş açtı; Temmuz’da ekonominin yönetimini damadına devretti. Bir güven bunalımına yol açtı.

Güven bunalımı, yabancı sermaye girişlerini aşağı çekti; bazı kalemler “net çıkış” gösterdi. Döviz krizi böyle başladı.

Ekonomik krizi millî gelirde (GSYH’da) “küçülme” (“recession”) ile ölçüyoruz. TÜİK verileri bu aşamanın dokuz ay (Ekim 2018-Haziran 2019 arasında) sürdüğünü gösteriyor.

Toplumsal bunalım ise, yaygın, kalıcı işsizlik, eriyen emekçi gelirleri ve yoksullaşma biçiminde yaşanıyor. Ekonomik krizle eş-zamanlı başladı; kalıcı görülen durgunlaşma nedeniyle herhalde uzun sürecektir.

Sermaye hareketlerinin dökümü

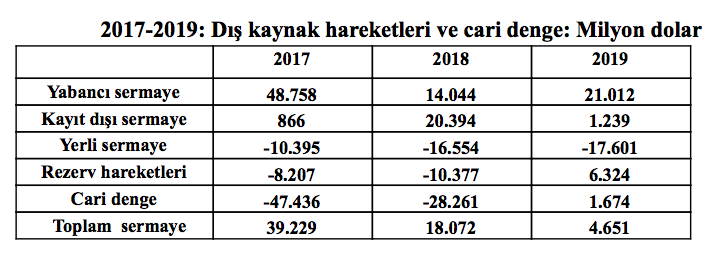

Önce döviz krizini, oradan da ekonominin küçülmesini tetikleyen sermaye hareketlerinin son üç yıldaki seyri, aşağıdaki tabloda yer alıyor.

Tablonun ilk beş satırı, ödemeler dengesinin birbirini tamamlayan ana kalemleridir. Bu nedenle “rezerv hareketleri”nin işaretini değiştirerek toplayın; “sıfır” elde edersiniz.

“Normal” yıllarda yabancı sermaye “giriş”; dış dünyada varlık edinen yerli burjuvazi (bankalar, şirketler, rantiyeler) “çıkış” yapar. (Girişler “artı”, çıkışlar “eksi” işaretlerle tanımlanır.) “Kayıt dışı sermaye”nin kimliği bilinmez; Orta Doğu’yla ilgili senaryolar akla gelebilir.

Bu üç tür sermaye akımı Türkiye’nin genellikle açık (“eksi”) veren cari işlem dengesinin finansmanını sağlar. Yetmezse TCMB rezervleri eritilir. Fazlası rezervleri artırır.

“Dış kaynak hareketleri ne yönde seyrediyor?”. Bu soruyu tablodaki iki veri yanıtlıyor: Yabancı sermaye akımlarına (satır 1’e) veya yabancı, kayıt dışı ve yerli sermaye hareketlerinin toplamına (satır 6’ya) bakabilirsiniz. Doğrusu, iki bilgiyi birlikte kullanmaktır.

İki kriz yılında dış kaynaklar

2017 kriz arifesidir; uluslararası sermaye hareketleri canlıdır. Darbe girişiminin atlatıldığı 2016’ya göre yabancı sermaye girişleri 15 milyar dolar (%27 oranında) artış göstermiştir.

Sermaye hareketlerinin olumsuz seyri sonraki iki yıla yayılacaktır. “Dışsal şok”un 2018’deki etkisi daha serttir: yabancı sermaye girişleri (milyar dolar olarak) %71 oranında daralmıştır: (Satır 1: 48,8 → 14,0) .

Yerli burjuvazi, “gayri millî” davranmış; ülke dışına fon aktarımını 6 milyar dolar artırmış; “dışsal şok”u ağırlaştırmıştır (Satır 3).

Kayıt dışı sermaye hareketleri bu olumsuzluğu fazlasıyla telafi etmiştir (Satır 2): Bir önceki yıla göre sıçrayan, 20 milyar dolarlık net giriş…

Sütun 1 ve 2 akımlar arasındaki fark, 2018’de dış kaynak hareketlerindeki daralmayı verir. Yabancı sermaye girişlerindeki gerileme (35 milyar dolar), toplam sermaye akımlarındaki daralmayı (21 milyar doları) aşmıştır. Kayıt dışı (“esrarengiz”) döviz girişleri sayesinde…

Büyüme oranı 2018’de bir yıl öncesine göre (%7,5 → %2,8) düşmüştür; ama cari işlem dengesi yine de 28 milyar dolar açık vermiştir (Satır 5). Denge, rezervlerin 10,4 milyar dolar erimesi ile sağlanmıştır.

2019’a göz atalım: 2018 ile karşılaştırılırsa yabancı sermaye hareketlerinde sınırlı bir artış (14 → 20 milyar dolar) gözleniyor. Bankalar dış borçlarının bir bölümünü döndürebiliyor. Ama, kriz öncesine (2017’ye) göre 28 milyar dolar gerileme var.

Buna karşılık yerli burjuvazi, 2019’da dış dünyaya kaynak aktarımını yükseltiyor; kayıt dışı sermaye girişleri de hızla düşüyor. Sonuçta, 2018-2019 arasında (milyar dolar olarak) toplam sermaye hareketlerinin (18,1 → 4,7 milyar dolar) olumsuz seyri, yabancı sermaye akımlarındaki düzelmeyi (14 → 21) aşmıştır.

2019’da dış dengesizlikleri hafifleten en olumlu etken, cari işlem açığının dış fazlaya dönüşmesi (-28.3 → +1,7) oldu. Bu sayede döviz talebi, 2018’e göre 30 milyar dolar geriledi; döviz krizi frenlendi.

2019’da cari işlem fazlası nasıl sağlandı?

Berat Albayrak’a göre 2019’daki cari işlem fazlası, “bir dönüşümün başlangıcı” imiş. Öyle olsaydı, dış fazlayı öncelikle mal ihracatındaki (yani dışa dönük sanayi üretimindeki) yükseliş sürüklerdi. İstatistiklere bakalım.

2018-2019 arasında cari işlem açığı, dış ticaret dengesindeki 30 milyar dolarlık düzelme sayesinde yok oldu. Bu toplamın dökümünde mal ihracatının (yani üretken sektörlerin) katkısı sadece 3,5 milyar dolardır. Döviz harcamalarındaki gerilemenin 21,4 milyar doları (%71’i) ithalattaki daralmadan kaynaklandı. Tüketim, yatırım malları ile girdi ithalatının düşmesinin; yani halkın yoksullaşmasının, küçülen ekonominin sonuçları…

TL’nin değer kaybı, turizm gelirlerinde (hizmet ihracatında) 5,1 milyar dolarlık artış sağladı. Dış dengedeki düzelmeye, sanayi ihracatından daha fazla katkı...

Bu tespitler gösteriyor ki, kriz, dış kırılganlıkları hafifletecek yapısal bir dönüşüm yaratmadı. Kasım-Aralık 2019’da cari işlem dengesi yeniden (3 milyar doları aşkın) açık verdi. Büyüme ivmesinin sınırlarına ilişkin erken bir uyarı..

“Dışsal şok”un aylara dağılımı

Sermaye hareketlerindeki gerilemenin yarattığı “dışsal şok” 2018 ve 2019 boyunca (yani 24 ayın tümünde) sürmedi; iki yıla yayılan on bir veya on iki aya dağıldı. “Şok”un yoğunlaştığı aylara göre düzenlenen bir tabloyu bu yazıya eklemek gereksiz olurdu. Sürelerini ve göreli büyüklüklerini aktarayım.

Aylık verilere bakıyoruz. Yabancı sermaye hareketleri ile ölçülen dışsal şok Ağustos 2018’de başlamış; on bir ay sürmüş; Haziran 2019’da son bulmuştur.

Kayıt dışı ve yerli akımları da kapsayan toplam sermaye hareketleri ile ölçülen dışsal şok da Ağustos 2018’da başlamış; Temmuz 2019’da son bulmuş; on iki ay sürmüştür.

Bu iki farklı “dışsal şok”un büyüklüğünü kriz öncesinin aynı dönemiyle karşılaştıralım ve 2018’in dolarlı GSYH toplamına oranlayalım. Sonuç aşağıdadır:

Yabancı sermaye hareketlerinde on bir aylık gerilemenin millî gelire oranı %3,7’dir.

Toplam sermaye hareketlerinde on iki aylık gerilemenin millî gelire oranı ise %6,7’dir.

Görüldüğü gibi toplam sermaye hareketlerindeki daralma hem daha uzun sürmüş; hem de daha büyük boyutlu olmuştur. Bu farkı, yerli burjuvazinin “gayri millî” davranışı etkiledi. Krizi etkileyen on iki ay içinde toplam sermaye akımı, ayrıca, 5,5 milyar dolarlık net çıkış (“eksi değer”) gösterdi.

Ekonomik krizin geçerli olduğu dokuz ay boyunca GSYH, nasıl olup da sadece %2,2 oranında daraldı? “Dışsal şok”un millî gelire yansıması nasıl frenlendi?

TÜİK’in GSYH hesaplarına dönük eleştirilere girmezsek yanıtı biliyoruz: İktidarın baskısıyla gerçekleşen kredi genişlemesi ve pompalanan kamu açıkları ile…

Elbette dışsal kırılganlıkları gideremedi ve ekonominin büyüme potansiyelini aşağı çekti. IMF tarafından da eleştirildi.

IMF eleştirisini de alkışlamayalım. İki yanlıştan her zaman değilse bile, bazen bir doğru türetilebilir.