Korkut Boratav

Kriz nasıl seyrediyor?

Yayın Tarihi: 08.05.2021 , 03:16 Güncelleme Tarihi: 08.05.2021 , 03:16

Bir ay önce bu köşede “Ekonomik Bunalım Nasıl Seyrediyor?” başlıklı bir yazım yayımlandı.

Yazı, Türkiye’nin ekonomik krizinin aşamalarına ilişkin şu tespit ile başlıyordu: “İlk etken, dış kaynak girişlerinde yavaşlama ile Mart’ta başladı. Mayıs’ta Cumhurbaşkanı, finans sermayesini güven kaybına sürükleyen bir söylem tutturdu. Döviz krizi tetiklendi; Ağustos-Eylül’de zirveye tırmandı. Reel ekonomi ise Eylül’de daralmaya başladı…”

Finansal kriz ile “reel” bunalımın diyalektiği…

Gerçekten de döviz krizinin zirve noktası, reel ekonomideki (üretim, istihdam, millî gelir verilerinde gözlenen) bunalımın belirginleşmesi ile (kabaca) eş-zamanlıydı.

Bu tür bunalımların bazılarında (örneğin 1994 ve 2001 Türkiye krizlerinde) finansal çöküntüler reel ekonomideki daralma ile iç içe girer; birbirlerini besler.

2018 Türkiye krizinin diyalektiği farklılaşmıştır: Reel ekonominin bunalımı, finansal krizi hafifletmiştir.

Nasıl? İç talebin ve üretimin küçülmesi sonunda oluşan cari işlem fazlası, önemli bir kırılganlığı (bir süre) ortadan kaldırmış; dış borç ödemelerine ve dövizin ucuzlamasına katkı yapmıştır. Kredi faizleri ve hacimleri birlikte düşmekte; tipik bir depresyon tablosu sergilenmektedir.

Bu çelişkili tablo, yani ekonominin diyalektiği, “ana aktörler”in yorumlarına da yansıyor: Maliye Bakanı, Ekim 2018 sonrasında finansal göstergelerin düzelmesini, bir “dengelenme süreci” olarak yorumlamaktadır.

Finans kapitalin “sıcak para” yöneticileri de aynı görüştedir. TCMB faizinin yüksek tutulması, onlara göre şimdilik yeterli güvencedir. Bir örnek, Fidelity International’da portföy yöneticisi olduğu açıklanan Paul Greer’dir: Bu zat, “yüzde 24’lük faizlerle ‘çılgınca’ sıkı tutulan para politikası ve yıl sonunda yüzde 15’e yönelen enflasyon sayesinde Türkiye’yi” çekici bulmaktadır (Financial Times, 13 Şubat).

Üretken sektörlerde yoğunlaşan şirketlerin, derneklerin, birliklerin sözcüleri ise, 2018’in “iyi geçmediği”; 2019’un ise “kötü başladığı” teşhisinde birleşmektedir.

Ayrıntılı iktisadî çözümleme gereksizdir; sadece istatistikleri izleyiniz; aynı görüşe ulaşırsınız: Bitkisel üretimin 2018’de yüzde 5,8 düştüğü belirlendi. GSYH verilerinde inşaat sektörü Temmuz-Eylül’de yüzde 5,3 geriledi; bu oran son üç ayda belki de ikiye katlanacaktır. TÜİK sanayi üretim endeksi, Ağustos’tan bu yana her ay hızlanarak iniştedir. Aralık verisi, sanayideki çöküşü yansıtmaktadır: Yüzde 9,8’lik bir düşme…

İşsizlik, pahalılık ve borç yükü altında bunalan emekçiler de aynı görüştedir; ama, “neden?” sorusunu yanıtlayamadan…

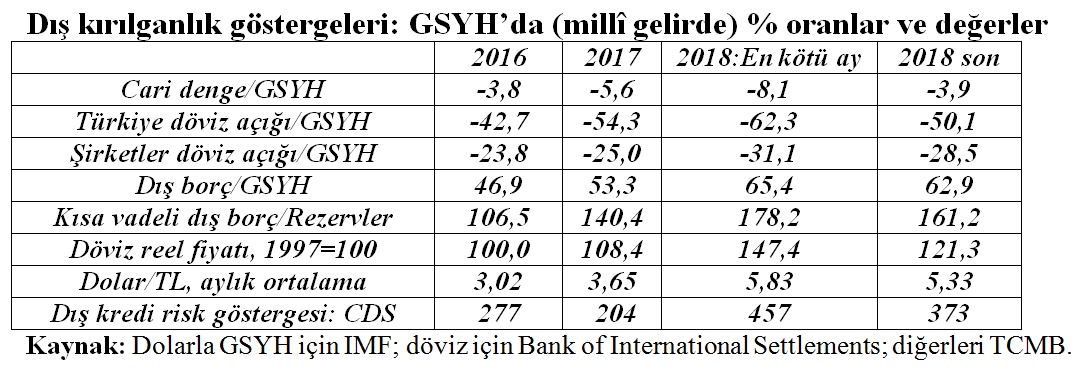

Bu gelişimin iç çelişkilerini, dış kırılganlık verilerini içeren bir tablodan izleyelim.

Derinleşen dış kırılganlıklar

2018 krizini tetikleyici öğe, yazının başında değindiğim “dışsal şok”tur: Yabancı sermaye hareketlerinin Mart 2018’den itibaren yavaşlaması, Ağustos ve sonrasında “net çıkış”a yönelmesi…

Bu şok, kronik dış bağımlılık içindeki Türkiye ekonomisini fazlasıyla sarsmıştır. “Güney” coğrafyasına dönük fonları yöneten finans çevreleri, 2014’ten bu yana risk değerlendirmelerinde “yükselen ekonomilerin kırılganları” listeleri oluşturmuştur. Türkiye, bu ülke listelerinin hepsinde yer almıştır.

Tablonun ilk üç sütunu, 2016-2018 arasında dış kırılganlık göstergelerinin krize gidiş süreci içinde bozulmasını yansıtıyor. Mart-Ekim 2018 arasında (sütun 3), bu göstergelerin tümü “en kötü” noktaya ulaşacaktır: Dış borçlar ve (ülkeye, şirketlere ait) net döviz açıkları bakımından bu tarih Mart’tır; diğerleri için Eylül veya Ekim’dir.

Tabloda yer alan 2016’nın dış kırılganlık göstergelerine (sütun 1’e) göz atın; bunlar yüksektir; ancak “sürdürülebilir” sınırlar içindedir; kriz habercisi değildir. Örneğin dış borç/millî gelir ve kısa vadeli dış borç/rezerv oranları, “kritik eşik” olarak kabul gören sınırları (%50 ve %100’ü) fazla zorlamamaktadır.

2017’de AKP’nin seçim ekonomisi zorlaması, tüm göstergelerde hızlı, belirgin tırmanmalara yol açıyor. Mart 2018’deki dışsal şok, döviz krizini tetikliyor; sonraki yedi ayda kırılganlık göstergelerini adım adım zirveye (“en kötü” aşamaya) taşıyor: Sütun 3’te yer alan “en kötü” değerlere, dış borçlar ve döviz pozisyonu ile ilgili göstergelerde Mart’ta; cari açıkta Haziran’da ve diğerlerinde Eylül-Ekim’de ulaşılıyor.

Eylül başında Berat Albayrak, Londra’da finans çevrelerince “eğitilecek”; TCMB politika faizini yüzde 24’e çekecek; iki ay içinde kredi faizleri de sıçrayacaktır: Aralık 2017 ile Eylül-Ekim 2018’in kredi faizlerini karşılaştırın: Yıllık oranlar, kredi kartlarında %14,9 → %37,0; ticarî kredilerde %12,9 → %38,3…

Enflasyon ortalaması adım adım yüzde 20’ye yaklaşmaktadır; ama, faizlerdeki sıçramayı bir hali geriden seyretmektedir. Enflasyonu neredeyse bir misli aşan faizlerle, tüketimin, işletme giderlerinin borçlanarak finansmanı fiilen imkânsızdır.

Reel ekonominin bunalımı döviz krizinin zirve noktasında böylece patlak verdi; ağırlaşarak sürmektedir.

Finansal göstergelerin düzelmesi…

Tekrar edeceğim: Üretim ve tüketim daralırken finansal /dışsal kırılganlıkların daha da fazla bozulması, 2018 Türkiye’si koşullarında mümkündür; ama şimdilik muhtemel görünmemektedir.

Tablonun son sütunu, “2018’in en kötü ayı” sonrasında dış kırılganlıklarda gözlenen “hafifleme”nin boyutunu ortaya koyuyor. Dış borçlarda Eylül, diğer göstergelerde Kasım-Aralık 2018 verileri söz konusudur.

Dikkat ediniz: Finansal krizin 2018’de ulaştığı “zirve”ye göre ciddi boyutlu düzelmeler vardır; hatta cari açık ile ekonominin net döviz açığının millî gelire oranları 2017’nin altına inmiştir. Ne var ki, tüm kırılganlık göstergeleri 2016’nın hâlâ üzerinde seyretmektedir.

Aynı şekilde tüketici ve ticarî kredi faizleri de nominal olarak düşmüş; Şubat 2019’da %26,4 ve %23,8’e (yine enflasyonun üzerine) çekilmiştir. Ancak, tüketiciler ve şirketler yüksek reel faiz ödeyecek güçte değildir ve kredi düzeyleri hâlâ düşmektedir.

Bu durumda, dışsal ve finansal kırılganlıkların 2016’daki gibi “sürdürülebilir” boyutlara dönebilmesi için reel ekonomideki bunalımın bir süre daha derinleşmesi gerekecektir. Öte yandan dış finansman sorunlarında sert bir tıkanma olasılığı her an gündemdedir.

Krizin bu iki doğrultuda “kendiliğinden seyri”, Türkiye ekonomisi için bir “Gordiyon düğümü” oluşturmuştur. Belki de düğümü çözen olağan-dışı bir hamleyle son bulması gerekecektir.

“Gordion düğümü” nasıl çözülür?

Bu tür krizleri çözme iddiası taşıyan bir IMF programını kastetmiyorum. O seçenekte bankaların batık ve riskli dış borçlarını devlet üstlenir; IMF’nin Hazine’ye açtığı kredi dış borç taksitlerini öder. IMF borçları da zaman içinde oluşan faiz dışı bütçe fazlası sayesinde (ulusal ekonomide yaratılan “artık” ile) ödenir. “Kemer sıkma” ile kriz yükü, halk sınıflarınca üstlenilmiş; alacaklılar (yabancı bankalar, rantiyeler) kurtarılmıştır.

Gerekli güvenceleri algıladıktan sonra finans kapital kredi musluklarını açar; yabancı rantiyeler portföy alımlarına başlar.

Kastettiğim “Gordion düğümü” çözümü ise, kriz maliyetinin önemlice bir bölümünü alacaklılara yıkan sağduyulu bir tepkidir. Solculara özgü olmadığını göstermek için ana-akım iktisadın temsilcilerinden Nobel ödüllü Paul Krugman’ın 11 Ağustos’ta New York Times’ta yayımlanan Türkiye krizine ilişkin önerisini aktarayım:

“Panikli sermaye kaçışlarını önleyin; sermaye hareketlerine geçici sınırlamalar getirin; bazı döviz borçlarını reddedin. Dış borç oranındaki tırmanma böylece önlenir. Bu arada, kriz sonrası için sağlıklı bir maliye düzeni de oluşturun.”

Krugman’ın önerisine, ekonominin kronik dışsal kırılganlıklarını hafifletecek iki “sol” öğe ekleyeyim: Sermaye hareketlerinin sınırlanmasında “geçici” sıfatını kaldırın ve “sağlıklı maliye düzeni” önerisini, “ekonominin dış bağımlılıklarını hafifletmeyi hedefleyen sağlıklı bir planlama düzeni” olarak değiştirin…

Elbette bu tür önerilerin muhatabı, on üç yıl boyunca finans kapitale tam teslimiyet sonunda 2008’deki ve bugünkü krizlerin yaratıcısı olan iktidar ve İslamcı faşizm çevreleri değildir. Kendi aramızda tartışıyoruz.