Türkiye ekonomisiyle ilgili “iyi haberler”in sonuncusu bu hafta başında TÜİK tarafından yayımlandı: Milli gelirin 2011’in Nisan-Haziran döneminde yüzde 8.8 oranında büyüdüğü tahmin edildi. İlk üç ayı da hesaba katarsak, 2011’in ilk yarısında Türkiye ekonomisinin bir önceki yıla göre yüzde 10.8 oranında büyümüş olduğu belirlendi.

Büyük medyanın saptaması doğrudur: “2011’de büyümede dünya ikincisiyiz…” Ancak ekonomik krizin başlangıç aşamalarında Türkiye ekonomisinin (Ocak-Mart 2009’da milli gelirde yüzde 14.7’lik bir düşme ile) küçülme hızı bakımından dünya birincisi olduğunu hatırlatmak da bizlere düşüyor. Kısacası, Türkiye uluslararası krizden en ağır etkilenen ve en hızlı tempoyla çıkan çevre ekonomilerinden biri olmuştur.

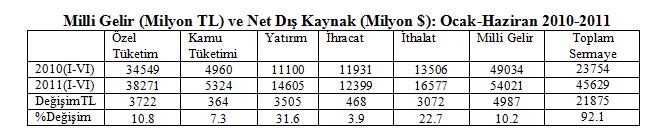

Aşağıdaki tablo, son iki yılın Ocak-Haziran aylarında harcamalara göre (ve enflasyondan arındırılmış, sabit fiyatlarla) milli gelir verilerini sunuyor. Milli geliri (gayrisafi yurt içi hasılayı) hesaplamak için özel ve kamusal tüketim ile yatırım harcamalarına mal ve hizmet ihracatının TL karşılığını ekleriz bu toplamdan ithalatı çıkarırız. Tabloda bu ana kalemlerden her birinin son iki yıldaki düzeyleri veriliyor. Son iki sıra ise iki yıl arasındaki artışın düzeyini ve oranını içeriyor. 2011’deki milli gelir artışının ana öğeleri böylece ayrıştırılmış oluyor.

Ocak-Haziran 2011 dönemindeki büyümeyi sürükleyen iki ana kalemin yatırımlar ve özel tüketim olduğu ortaya çıkıyor. Yatırımlar kriz içinde en hızla daralan kriz sonrasında ise en hızlı canlanan harcama kalemidir. Nitekim son krizin yoğunlaştığı Ocak-Haziran 2009’da yatırım harcamalarında (on iki ay öncesine göre) daralma oranı yüzde 48.5’i bulmuştu. Son altı ay içindeki canlanmaya rağmen, cari fiyatlarla sabit sermaye birikiminin milli gelirdeki oranının yüzde 22.7 olduğunu ve bunun 1998’deki oranın gerisinde kaldığını da vurgulayalım.

Mal ve hizmet ihracatının artışı, ithalattaki artışın çok gerisinde kalmıştır. Dış ticaret açığı bir önceki yıla göre yüzde 260 oranında tırmanmıştır. Türkiye, böylece, ithalattaki çok hızlı artış nedeniyle ülke dışına artan boyutlarda katma değer ve istihdam taşımış olmaktadır.

Dış ticaret milli gelir artışlarını frenlemektedir ama, büyümeyi besleyen ana etken de dış dünyadadır: Yabancı/yerli, kayıtlı/kayıt-dışı tüm sermaye hareketlerinin toplamı (tablonun son sütunu) 2011’in ilk üç ayında yüzde 92 oranında artmış ve iç talep (tüketim ve yatırım) genişlemesinin itici gücünü oluşturmuştur.

***

Öte yandan bu milli gelir istatistikleriyle ekonomiyle ilgili iyi haberlerin sonuna da gelmiş bulunmaktayız. Ekonomik göstergelerin adım adım bozulacağı bir döneme giriyoruz. Ağustos’un başlarından beri, başta Ali Babacan, resmi çevreler, ekonomik güçlüklerin artacağı hususunda kamuoyunu hazırlamaya çalışıyorlar. Kaçınılmaz görünen bu bozulmanın öğekeri, nedenleri, bugünkü istatistiklerde de gözlenebiliyor. Kısaca açıklayalım.

En iyi bilinen sorundan, cari işlem açığından başlayalım. 2011 ile 2010’un ilk altı ayları arasında Türkiye ekonomisinin dış açığı yüzde 122 oranında artmıştır. Cari açıkları bir de milli gelire oranlayalım: İki yılın Ocak-Haziran aylarındaki ortalama dolar fiyatlarını uygulayarak cari fiyatlı milli geliri dolara dönüştürelim. Cari açıkların milli gelir içindeki payı bu iki dönem arasında yüzde 5.1’den, yüzde 9.7’ye yükselmiştir. Bu oranda bir dış açık sürdürülebilir mi?

Bol kepçe dış kaynak gelirken cari açık niye sürdürülemesin? Burada başka “kötü haberler” var. Dikkat ediniz: Cari açığın artış oranı (yüze 122), toplam sermaye hareketlerindeki artış temposunun (yüzde 92’nin) üzerindedir. Döviz arz fazlası bu nedenlerle daralıyor. Sonuç, tabloda kapsanan on iki ay içinde dolar+avro sepetinin, yüzde 12.9 oranında yükselmesidir. “Döviz kurlarında düzeltme” doğrultusunda bir politika tercihi değil, finansal piyasalara dönük bir uyarı işareti söz konusudur. Esasen, toplam sermaye hareketlerinin önemli bir bölümü (yüzde 44’ü) de kayıt dışı para girişleri ile Türkiye’ye dönüş yapan yerli sermayeden (örneğin bankaların dış rezervleinin Türkiye’ye aktarımından) oluşmuştur. Bu istisnaî kaynakların kuruması kaçınılmazdır.

“Türkiye’de kamu açıkları ılımlı boyuttadır” tesellisine de gelelim. Finansal gerilimlerin önemli bir bölümü (avro-bölgesindeki gibi) kamu açıklarından değil, özel sektörden kaynaklanır. Türkiye’de de durum budur. 300 milyar dolara yükselerek rekor kıran dış borçların yüzde 60’ı özel sektöre aittir. Hemen hemen tümüyle özel sektörden kaynaklanan kısa vadeli dış borçlar ise Haziran’da 85 milyara (ve Merkez Bankası rezervlerinin yüzde 91’ine) ulaşmıştır. Bu borçların kriz arifesinde ulaştığı üst eşik sadece 57 milyar dolardı. Döviz fiyatlarındaki yükselişin yaratacağı sorunlar, bu borçların servisi, döndürülmesi biçiminde ortaya çıkar ve tüm finansal sisteme taşınır.

***

Avro-bölgesindeki borç krizinin önce AB, giderek ABD bankalarına yansıması, uluslararası sermaye hareketlerinde önemli daralmalara yol açacak mı? Türkiye’yi ilgilendiren temel soru budur. Yanıt “evet” diye çıkarsa, bu tür bir daralmadan Türkiye’nin ciddi boyutlarda pay alması kaçınılmazdır. Türkiye ekonomisi kısmî bir daralmanın ilk belirtilerini esasen Ağustos’tan bu yana yaşamaktadır.

Öyle anlaşılıyor ki, son milli gelir tahminleriyle birlikte, ekonomide “iyi haberler” son bulmuştur .