ANALİZ | Enerjide piyasa saplantısının maliyeti çok büyük

Adile Kaya

Yayın Tarihi: 03.01.2022 , 07:50 Güncelleme Tarihi: 22.01.2025 , 10:54

soL’da dün yer alan “Enerji maliyetlerindeki artış mı, piyasa düzenini sürdürme ısrarı mı?” başlıklı değerlendirmede 2020 yılı ortasında yayımlanan “Enerjinin ‘sektör’ haline gelmesinin halka maliyeti büyük” başlıklı söyleşiden alıntılar yapılmıştı. Söyleşide piyasa dönüşümüyle birlikte kurulu güç, talep, üretim, yatırımların gelişimi anlatılarak özel sektöre nasıl bir alan açıldığı gösteriliyor. Yine soL’da dün yer alan Turgut Yıldız imzalı değerlendirmede faturalara elektrik üretim ve dağıtım maliyetlerinin yanısıra, özelleştirme satın almaları, özel sektörün yeni yatırımlarının maliyetleri, dağıtım ve perakende satış gibi faaliyetlerin de özelleştirilmesiyle ortaya çıkan üç, dört şirketin kârının eklendiği vurgulanıyordu.

Faturalardaki en büyük kalemlerden biri yatırımların finansman maliyeti, taşınan borç yükünün halka yıkılması da diyebiliriz. Yukarıda bahsedilen değerlendirmelerin yanı sıra Elektrik Mühendisleri Odası gibi kuruluşların açıklamalarında da sıkça altı çizilen özelleştirme satın almaları ya da yeni yatırımların finansmanından kaynaklanan devasa bir borç stoku bulunuyor. Bugüne kadar ödenen borçlar da dikkate alındığında 70-80 milyar dolara ulaşan finansman yükü sadece enerji faturalarına yansımakla kalmıyor, başka mekanizmalarla da halka yansıtıldı, yansıtılmaya devam ediyor. Yani fahiş faturalar bile büyük bir öfke duymak için yeterliyken başka mekanizmalarla da halk enerjinin “sektör” haline gelmesinden fayda sağlayan enerji patronlarından uluslararası finans tekellerine, teknoloji tekellerinden yerel finans tekellerine bir saadet zincirini besledi, beslemeye devam ediyor.

Dünkü değerlendirmelerden bazı verileri hatırlatarak başlayacak, finansman yükünü ve bunun hangi mekanizmalarla halka aktarıldığını ele almaya çalışacağız.

“Son 20 yıla AKP iktidarı eliyle yapılan enerji özelleştirmeleri ve piyasalaşma damga vurdu. Elektrik üretiminde özel sektörün payı 2002 yılında yüzde 20 iken 2021’de yüzde 80’i aştı.

Devlette olan elektrik dağıtımı tamamen özel sektöre devredildi. Doğalgaz dağıtımı da, İGDAŞ haricinde, tamamen özel sektörde. Bütün bunlar aynı zamanda enerji talebine çok büyük bir artışın olduğu, akaryakıt dahil toplam enerji talebinin yüzde 100’e yakın büyüdüğü, elektrik tüketiminin ise 2,5 kattan fazla arttığı bir dönemde gerçekleşti. Elektrik özelinde bakılırsa 2002 öncesinde ‘pasta’nın büyüklüğü 100 birimdi ve bunun 80’i devletin kontrolündeydi. Bugün 250 birimi aşan bir büyüklükten söz ediyoruz ve 200 birimden fazlası özel sektörün kontrolünde.

Elektrikte 2002’de 31,8 GW olan kurulu güç 2020 sonunda 95,9 GW’a ulaştı ve artan kapasitenin tamamına yakını özel sektör yatırımlarından oluştu. 2002-2020 döneminde elektrik sektörüne 100 milyar doların üzerinde yatırım yapıldı ve bu yatırımların yaklaşık yüzde 70’i döviz bazında alınan kredilerle gerçekleştirildi.”

Enerji sektörü borç rekoruyla birlikte borcu halka aktarma rekoru da kırdı

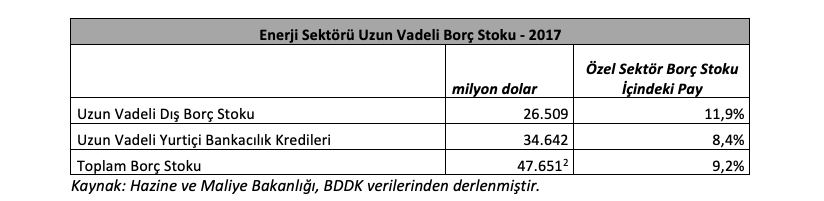

2002 yılında enerji sektörünün toplam uzun vadeli borç stoku 5 milyar doları dış borç olmak üzere 6,5 milyar dolar civarındayken 2017 yılında toplam stok 48 milyar dolara yaklaştı. Böylece uzun vadeli yani yatırım amaçlı kullanılan kredileri ifade eden toplam borç stoku içinde enerji sektörünün payı yüzde 9,2’ye, dış borç stoku içindeki payı ise yüzde 12’ye kadar ulaştı.

Yukarıda yer alan 48 milyar dolara yakın tutar, ödemesi devam eden borçları ifade ediyor. 2002-2017 dönemi içinde ödemesi tamamlanan krediler de dikkate alındığında enerji yatırımlarının finansmanı için alınan borçların toplamı 70-80 milyar dolar aralığında tahmin ediliyor. Söz konusu tutarın yüzde 50-55’inin elektrik üretimi yatırımları, yüzde 20-25’inin elektrik dağıtım satın almaları ve yatırımları, kalan bölümün de diğer yatırımlar için kullanıldığı hesaplanıyor.

Enerji sektörü finansmanı değerlendirilirken 2002-2017 dönemini ayrı, 2018 sonrasını ayrı değerlendirmek gerekiyor. Çünkü 2018 sonrası toplam borç stokunun sınırlı da olsa azaldığı görülüyor. Söz konusu azalışta TL’nin değer kaybının yanısıra dövizden TL’ye çevrilip kamu bankalarına aktarılan borçlar, vade uzatımları gibi değişik yöntemlerle yüzdürülen tasnifi değişen krediler de etkili. Dış borç stokunda son birkaç yılda gözlenen özel sektörle kamu borcunun yer değiştirmesi, özel sektörün borcu 75 milyar dolar azalırken, kamu borcunun 60 milyar dolar artışında enerji sektörü borçlarının yeniden yapılandırılması, yüzdürülmesinin de etkisi bulunuyor. Bu yer değişiminin en açık ifadelerinden olan finansal borçların yeniden yapılandırılmasından en fazla yararlanan büyük enerji projeleri oldu.

2002-2017 manzarasına bakıp piyasacı yaklaşımıyla, “Enerji sektörü özel sektör dinamizmiyle düşük faizli, uzun vadeli kaynak sağladı, bununla da yatırım yaptı” masalını anlatmaya çalışanlar hala çıkabilir. Ancak biraz daha yakından bakıldığında, enerjide piyasalaşmanın ülkenin bugün iliklerine kadar hissettiği büyük tahribatta, derin yoksullaşma dalgasında önemli bir rol üstlendiği, enerji faturalarından ibaret olmayan çok yüklü maliyetler yarattığı açıkça görülüyor.

Enerji sektörünün GSYH, yatırımlar, üretim içindeki payı gibi verilerle birlikte düşünüldüğünde hem dış borç içindeki payının hem de yurtiçi bankacılık kredileri içindeki payının çok yüksek olduğunu, dolayısıyla bir borçlanma rekoru kırıldığını söylemek mümkün. Ancak büyük elektrifikasyon yatırımlarının yapıldığı, yani ülkenin büyük bölümüne elektriğin taşındığı geçmiş dönemler için makul olabilecek bir yatırım düzeyinin yakalandığı söylenebilir. Oysa ki Türkiye elektrifikasyonu uzun süre önce tamamladı. Son 20 yıl sanayide GSYH büyümesini çok aşan bir büyümenin olmadığı bir dönemdi. Enerji, özellikle de elektrik üretiminde bu kadar büyük bir yatırım ve finansman yükü için rasyonel bir açıklama yapılması pek mümkün değil.

İmalat sanayine bulunamayan kaynaklar enerjiye aktı

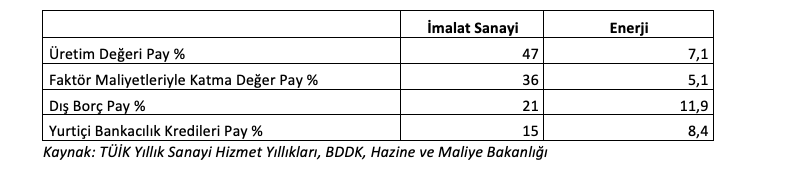

İmalat sanayi yatırımları için yapılan borçlanmayla enerji yatırımları için yapılan karşılaştırıldığında hayli çarpıcı bir tablo ortaya çıkıyor. Sanayi ve hizmet sektörlerinin toplam üretim değerinden yüzde 47 pay alan imalat sanayi, dış borç stokundan yüzde 21, bankacılık kredilerinden yüzde 15 pay alıyor. Üretim değeri payı yüzde 7,1 olan enerji sektörünün borçlanmadaki payının ise, göreli olarak hayli yüksek olduğu dikkat çekiyor.

Ayrı ve çok boyutlu bir başka değerlendirmenin konusu olmakla beraber yukarıdaki göreli pay yüksekliği, “enerji politikası”nın ötesinde aynı zamanda “sanayi politikası”na ilişkin de kuvvetli birkaç belirleme yapmaya izin veriyor.

İlk belirleme, uzun yıllardır hep şikayet edilen, kalkınma planlarında, çeşitli politika dokümanlarında vurgu yapılan, son olarak Yeni Ekonomi Modeli’nde de zikredilen “imalat sanayiinde düşük teknolojili sektörlerin ağırlığını azaltıp yüksek teknolojili sektörlerin payını artırma” hedefinin Türkiye kapitalizmi açısından sahicilik taşımadığı olabilir. Enerji tüketimini uyaran ve dolayısıyla görece düşük teknolojili sektörlere dayalı büyüme, enerji etrafındaki değer havuzunun büyütülmesi, saadet zincirinin beslenmesi için otomatik bir tercih haline geliyor.

İkinci belirleme, enerji sektörüne giren oyunculara bakıldığında da açıkça görülen sanayiden kazanılanların daha yüksek getiriler taahhüt edilen enerji sektörüne yatırılması, yukarıda sözü edilen borçlar dışındaki özkaynak finansmanının büyük ölçüde sanayi kârlarından aktarıldığı olabilir. Elektrik üretimi ve dağıtımı yapan şirketlerin isimlerine göz atmak yeterli.

Üçüncü belirleme, doğrudan yatırımla birlikte en çok övülen, istenen dış finansman türü olarak nitelenebilecek uzun vadeli, görece düşük maliyetli kalkınma finansmanı kuruluşlarının kaynaklarıyla bir ekonomide nasıl büyük bir tahribat yaratılabileceği, bu kuruluşların öncelikleriyle Türkiye halkının çıkarları arasında hiçbir paralellik bulunmadığı olabilir.

Krediler özel sektöre yükü kamuya

Enerji sektörünün dış borcundaki çarpıcı gelişimde finanse edilen yatırımların büyük bölümünün Yap-İşlet-Devret’ler, YEKDEM ve YEKA gibi döviz bazında alım garantili projeler olması çok kolaylaştırıcı bir rol oynadı. Ayrıca enerji sektörü Hazine garantili borçlardan da en çok yararlanan sektör oldu. (Köprü, otoyol, havaalanı, şehir hastaneleri gibi “PPP”lere verilen garantiler daha yakın zamanda gündeme geldi ve büyük ölçüde enerjideki “başarı”dan feyz alınarak tasarlandı.)

Dünya Bankası, Avrupa Yatırım Bankası, Alman Kalkınma Bankası (KfW) gibi uluslararası finansal kuruluşların Hazine garantisiyle sağladığı “imtiyazlı” kredilerden en fazla yararlanan enerji yatırımları oldu. İşin en başına, 2001 krizinin hemen peşisıra enerjide piyasalaşmanın önünü açan düzenlemelere dönersek işin mimarlarının da Dünya Bankası başta olmak üzere “öncü finansör” rolü üstlenen kuruluşlar olduğu net olarak saptanabilir. Nitekim Dünya Bankası, bir zamanlar önünü açtığı, oluşan toplumsal tepkilerden sonra eleştirel bir tutum aldığı nehir tipi HES’ler gibi konulardaki rezervleri dışında Türkiye’de enerji sektöründeki dönüşümü bir “başarı öyküsü” olarak değerlendiriyor.

Finansman “sunanlar” tabii ki Türkiye’yi genel olarak piyasacılığa yönlendiren “politika yapıcı” misyonlu uluslararası kuruluşlardan ibaret değil. İkinci halka olarak teknoloji ve yer yer ölçek yönlendirmesi yapan, GE, Siemens başta olmak üzere teknoloji tedarikçisi tekelleri destekleyen ülke ihracat kredi kuruluşları (Eximbankları denebilir) devreye girdi. Kendi ülkelerinin şirketlerinden teknoloji ithal edenlere öncelikli olmak üzere uygun koşullarda, görece düşük maliyetli ve uzun vadeli kredi sağlandı.

“Uluslararası kalkınma finansmanı kuruluşu” olarak adlandırılan “misyon” bankalarının Türkiye’nin anılan dönemdeki toplam uzun vadeli dış borcundaki payı yüzde 10 civarındayken enerji sektörü kredilerindeki payları yüzde 20-25’e ulaştı. Ülke ihracat kredi kuruluşları da eklendiğinde yüzde 40’ı aşan bir pay tahmin ediliyor. Bu tür bir oran ancak kamu yatırımlarının finansmanında söz konusu olabilirdi, ki özel dönemler ve örnekler dışında enerji finansmanındaki hacimlere ulaşılması mümkün olmazdı. Kamunun da tüm kapasitesiyle içine sokulduğu “piyasa tasarımı” nicel olarak da nitel olarak da dünya ölçeğinde bir deneyime yol açtı. Uluslararası finans hiyerarşisinin yüksek basamaklarında yer alan, toplam finans hacmindeki payların ötesinde “yol yapan” bu kuruluşları, sendikasyonlarla ticari bankalar takip etti. Yurtiçinde de özellikle 2007-2014 döneminde özel bankalar çok büyük iştahla ama aynı zamanda çok büyük riskler de alarak enerji sektörünü fonladı.

Kim kazandı, kim kaybetti?

20 yıldan kısa bir sürede “finansman arzı”nın şekillendiriciliğiyle yapılan yatırımlar kime, ne kazandırdı, kime, ne kaybettirdi? 100 dolarlık bir yatırım örneği alabiliriz: 100 doların 70-80 doları için kredi kullanıldı. Özellikle yenilenebilir enerji yatırımlarında yüzde 80’lere çıkan dış finansman oranları görüldü. 100 dolarlık yatırım pek çok örnekte gerçek yatırım tutarını ifade etmedi, karşılıklı toleransla ya da türlü beceriksizlikle, öngörüsüzlükle yatırım tutarları şişirildi. Özel sektörün kar hırsına ek olarak “öğrenme maliyeti”, kamunun denetim konusundaki yetersizliği ya da “özel güzeldir” hoşgörüsüyle birleşti vb. Teknoloji türüne (HES, termik, güneş vb), yatırım yerine, ölçeğe göre fark etmekle birlikte 100 dolarlık yatırımın yaklaşık 40-50 doları teknoloji/ekipman tedarikçisinin cebine girdi. 20-30 dolar inşaatı yapan, büyük bölümü de enerji firmalarının kendi grupları bünyesinde yer alan şirketlere gitti. Finansman sağlayıcıların da 10 puan civarına ulaşan bir pay aldığını söylemek mümkün.

Şişirilen yatırım tutarları, grup inşaat şirketlerinde bırakılan karlar, finansman giderleri elektrik üretim maliyetine dolayısıyla tarifelere büyük ölçüde taşındı. Enerji faturalarında bir büyük kalem enerji ithalatı olduysa, bir büyük kalem de yatırımlara yönelik teknoloji ithalatı ve finansmandan gelen maliyet oldu. Dövize endeksli alım garantileriyle, tarife yapısıyla vb bu yükler yıllardır halka aktarılıyor. Ancak faturalara tam olarak yansımayan, başka mekanizmalarla halka aktarılanlar da var. Alım garantilerinin, enerji şirketlerine yönelik desteklerin faturalara sığmayan kısmı, kamu bütçesine yayılan yükler işin doğası gereği. Finansmanda Hazine garantileri başta olmak üzere kamunun alım taahhütleri vb sağladığı düşük maliyetlerin, kamu kredibilitesinden yediğini, halkın daha öncelikli ihtiyaçları için kamu finansmanının etkin kullanılamaması yok sayılan, oysa ki hayli yüksek bir maliyet. Sermaye ucuz kredi kullanır görünürken kamu garantör olarak bir maliyet üstleniyor. Tüm finansmanın yüzde 5’i diye düşünmek hiç abartılı bir varsayım olmaz ve enerji finansmanında bu şekilde halktan 4-5 milyar dolarlık bir değer aktarıldığı hesabı yapılabilir.

Büyük bir iştahla yapılan yatırımlarda yanlış teknoloji seçimi, çevre tahribatı, dışa bağımlılığı artırıcı yatırımlar vb boyutlar bir yana piyasa anarşisi içinde bir atıl kapasite de oluştu. Yüzde 35-40’a ulaşan hesaplar yapılıyor. Yüzde 20 bile olsa 15-20 milyar dolarlık gereksiz yatırım, dış borç yükünün artışından, atıl kapasitenin faturalara, tüketicilere bindirdiği yüke, yine kamuya, halka büyük bir maliyet yarattı.

Hesabı az yapılan bir diğer geçiş mekanizması, enerji maliyetlerindeki artışın tüm sektörlere ve tüm fiyatlara yansıması, yani enflasyon etkisi. Enerjide piyasalaşma sürecinin enflasyona etkisi kendi başına hesaplanabilir ve hayli de yüksek sonuçların çıkması olası.

Son olarak da hep tersinden ele alınan bir başlık, kur artışı. Kurdaki artışın enerji maliyetlerini artırması değil, enerjideki yüksek döviz borç stokunun kur artışına etkisinden söz ediyoruz. İthalat ve dış borç stoku artışıyla kur artışı arasında güçlü bir ilişki bulunuyor. Çeşitli çalışmalar bu etkinin hayli yüksek olduğunu gösteriyor.

Genel olarak dış borç stokunun, özel olarak enerji sektörü borç stokunun kur üzerindeki etkisi

2002-2017 döneminde Türkiye’nin toplam dış borç stoku, 115 milyar dolardan 451 milyar dolara, uzun vadeli özel sektör dış borç stoku ise 30 milyar dolar düzeyinden 223 milyar dolara çıktı. Aynı dönemde enerji sektörünün uzun vadeli dış borç stokunun da 5 milyar dolardan 25,5 milyar dolara ulaştığı göz önüne alındığında özel sektör dış borç stokundaki artışın yüzde 10’unun enerji sektöründen kaynaklandığı görülüyor. Üstelik yukarıda dile getirilen kuruluşlardan sağlanan kaynaklarla görece düşük maliyetler ve uzun vadelerle en “risksiz”, en istenir finansman şekli olarak sunulsa da söz konusu yüksek payla enerji sektörü kredileri bir saatli bombaya dönüştü.

Hem yurtdışından kullanılan krediler hem de yurtiçinden dövizli bazlı kredi kullanımının yüksekliğinin yanısıra üretim maliyetlerinde de enerji kaynaklarındaki yüksek ithalat nedeniyle döviz riski taşıyan sektörün gelirleri, döviz bazında alım garantisi verilen projeler haricinde TL idi. Bu büyük riskin göz ardı edilmesi, dış borç stokunun kuru artırıcı etkisinin ilk, en güçlü çalıştığı sektörlerden birinin enerji sektörü olmasına yol açtı. Nitekim 2018 yılında ilk büyük kur şokuna yol açan tıkanmada enerji şirketlerinin/projelerinin bir bölümünün borç ödeme kabiliyetini yitirmesinin etkili olduğuna ilişkin çok fazla veri var. O gün devletleştirme kararı verip tahribatı azaltmak yerine, enerji şirketlerinin borçlarını çeşitli yöntemlerle yüzdürüp özellikle birkaç büyük özel bankayı çok büyük zararlar yazmaktan kurtardılar, uluslararası alacaklıları rahatlattılar. Bilinen bir kayyum atamasıyla -bankalar adına bir profesyonel ekip son 20 yılın en göz kamaştırıcı büyümesini yaşayan gruplarından birinin yönetimini fiilen devraldı- enerji şirketlerinin borçları TL’ye çevrilip uzun vadelere dönüştürüldü, piyasacı anlayışa göre batması gereken şirketlerin bir bölümü kar etmeye devam etti. Üstelik “piyasa arızaları”ndan şikayet etmeyi, elektrik fiyatlarının tam serbest piyasada belirlenmemesini eleştirmeyi, halkın cebine soktukları el büyüdükçe arsızlaşmayı sürdürüyorlar.

Piyasalaşma yetmedi “piyasa derinleşmesi” gündemde

Toplumun 20 yıldan kısa sürede çok büyük değer aktardığı piyasacı yapının bugünkü koordinatlarda devam edilmesi durumunda “düşük karbonlu enerji dönüşümü” perspektifiyle yeni bir büyük değer aktarım mekanizması inşa edeceği iyice belirginleşiyor. Avrupa Yeşil Mutabakatı başta olmak üzere yine uluslararası finansmanın şekillendiriciliğinde bir “piyasa derinleşmesi” gündemde: “Enerji üretimini ve teminini tabana yayarak ‘demokratikleştireceği’ iddia edilen bu mekanizmaların daha ziyade çeşitli büyüklüklerdeki ekipman tedarikçileri ve hizmet sunucuları için yeni pazarlar yaratacağı daha net görülüyor. Mevcut politikalar çerçevesinde temiz ve güvenilir enerjiye evrensel erişim ve ortalama yeryüzü sıcaklık artışını 1,5 derece ile sınırlandırarak iklim felaketini önleme hedefleri ise hala erişilmez görünüyor. Uluslararası kuruluşlar ise bir yandan bunu saptayıp, diğer yandan reçetenin piyasa bazlı mekanizmalarla desteklenen daha fazla yenilenebilir enerji ve enerji verimliliği yatırımları olduğunu savunuyor.”

Bu uzun ve kaçınılmaz olarak yorucu yazının sonucu: Bugüne kadar yaratılan tahribatın durdurulması ve geri dönüşü güç yeni bir tahribat kanalının açılmasına izin vermemek için enerji üretim ve hizmetlerinin devletleştirilmesi acil bir talep olarak önümüzde duruyor.

soL YZ Beta, soL’un geliştirdiği ve soL arşiviyle çalışan bir yapay zeka robotudur. Kullanımı, soL abonelerine açıktır.