Birkaç hafta önceki yazımda temel göstergeler üzerinden inşaat sektörünün AKP’li yıllarda kazandığı öneme dair genel bir değerlendirme yapmıştım. Bu hafta yakın dönemde gündeme gelen bazı açıklamalar ve veriler üzerinden güncel kriz dinamikleri üzerinde durmak istiyorum.

Konut fiyatlarıyla başlayalım. İnşaatın ülke ekonomisi içerisindeki payının artmasında bir faktör mega proje seferberliği ise bir faktör de konut fiyatlarındaki yüksek artış hızı idi. Türkiye’de resmi konut fiyat endeksi 2010 yılından başlıyor. Dolayısıyla güncel verileri uzun vadeli tarihsel eğilimlerle karşılaştırma şansımız yok. Ancak 2010’dan bu yana konut fiyat endeksinin ülke genelinde enflasyonun çok üzerinde seyrettiğini biliyoruz. Özellikle İstanbul’daki artış eğiliminin kullanım talebi temelinden uzaklaştığı, spekülatif hareketlere davetiye çıkardığı ve bir tür emlak balonu örüntüsü izlenimi verdiği yönünde çokça tartışma yapıldı. Güncel veriler bu kaygıların haksız olmadığını gösteriyor.

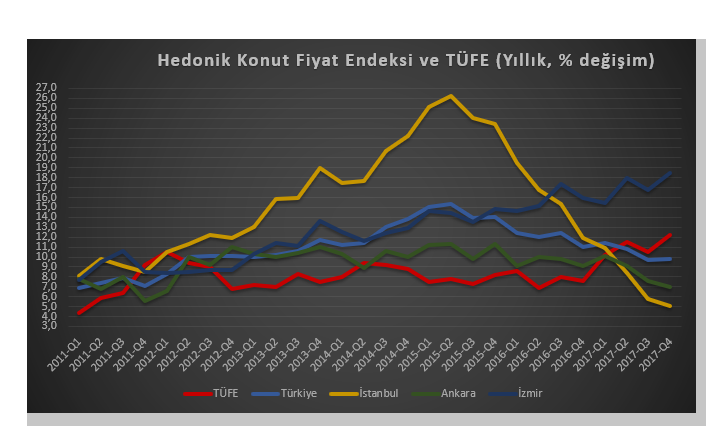

Aşağıdaki grafik 2011 yılından Türkiye geneli ve üç büyük il için konut fiyat endeksi ve enflasyon düzeylerini bir arada gösteriyor. Buna göre, İstanbul konut fiyatları 2012-2017 yılları arasında Türkiye genelinden belirgin bir şekilde ayrışıyor. 2015’in ikinci çeyreğinden itibaren artış hızı azalsa da İstanbul fiyatları 2017’ye kadar enflasyonun ve ülke genelinin üzerinde seyretme devam ediyor. Fakat 2017 ile birlikte bu eğilimin tersine döndüğünü görüyoruz. Son bir yıldır İstanbul’da konut fiyatlarının artış hızı enflasyonun gerisinde kalıyor. Bir başka deyişle, İstanbul’da konut reel olarak değer kaybediyor. Dahası, konut piyasasındaki ağırlığı nedeniyle İstanbul’daki eğilimler Türkiye genelini de belirliyor. Son yıllarda özellikle İstanbul’dan yoğun göç alan İzmir ve Suriyeli mültecilerin yoğun olarak yerleştiği bazı güney illeri hariç tutulursa fiyat artışları ülke genelinde de enflasyonun gerisinde seyrediyor. Bütünüyle değerlendirildiğinde bu göstergeler hem emlak balonu hipotezini doğruluyor hem de balonun patlamakta olduğunu ortaya koyuyor.

Gidişatın tersine dönmesine neden olan bir dizi faktör saymak mümkün. Bunların başında faiz oranlarındaki yükseliş geliyor. 2017’nin başında %0,95 olan ortalama konut kredisi faizi yıl sonunda %1,35’e kadar yükseldi. Şu günlerde konut kredisi faizleri minimum %1,18 ila maksimum %1,59 arasında bir aralıkta seyretmekte. Toplam borcu ve aylık ödeme yükünü kayda değer düzeyde arttıran bu yükseliş ipotekli (mortgage) konut satışlarına olduğu gibi yansıyor. 2017 göstergeleri, faiz arttıkça ipotekli satışların düştüğünü ortaya koyuyor.

Tıkanıklığa neden olan bir diğer etken başta demir olmak üzere inşaat girdilerinin maliyetindeki hızlı artış. Geçtiğimiz 12 ay içerisinde ince demirin kilogram fiyatı 1,6 liradan 2,8 liraya yükseldi. Faizler nedeniyle daralan talep, artan maliyet kalemleri ve dolayısıyla azalan karlılık sektörün üzerinde ciddi bir basınç yaratıyor. Söz konusu problemler şu sıralar müteahhit sözcülerinin yakındıkları konuların başında geliyor.

Aslına bakılırsa konut piyasası zaten uzunca bir süredir palyatif çözümler ve hükümetin inşaatçıları ihya etmeye yönelik destek -teşvik düzenlemeleriyle, deyim yerindeyse ittire kaktıra yol almaktaydı. Önce müteahhitlerin kendi çözümleriyle başlayalım.

Birincisi, müteahhitler bankaların sağladığı konut kredisi şartlarını karşılayamayan tüketicilere senetle satış imkanı sunuyorlar. Öz kaynaklara dayanan bu uygulama yalnızca sektörün marjinal aktörlerinin giriştiği bir cambazlık değil. GYODER raporuna göre Ocak 2018’de markalı konut satışlarının yaklaşık %35’i senetle yapıldı. Herhangi bir kamusal denetime tabii olmayan bu krediler büyük bir belirsizlik kaynağı durumunda.

İkincisi, müteahhitlerin acil finansman gereksinimleri konutları henüz tamamlanmamışken elden çıkarmayı gerektiriyor. Bu uygulama da istisna değil kural. GYODER raporu Aralık 2017’de markalı konut satışlarının %82’sinin Ocak 2018’de ise %74’ünün bitmemiş stok üzerinden gerçekleştiğini belirtiyor. Çok sayıda proje henüz kazma vurulmadan maketler üzerinden ön satışa sunuluyor. Elde edilen gelir çoğunlukla derhal bir sonraki projenin finansmanına aktarılıyor. Zira müteahhit için rantabl arsaya erişim varken devam etmek riskli olsa da durmaktan daha rasyonel bir tercih.

Bu tür uygulamaların riskleri o kadar göz önündeki sektör son zamanlarda bitirme sigortası diye yeni bir araç geliştirdi. Ucunda kar olduğu takdirde kapitalizmde çareler tükenmez. Müteahhidin iflas edip projeyi bitirememe riskine karşı kendinizi belirli bir ücret karşılığında sigortalayabiliyorsunuz.

Yeri gelmişken bu tür varlık balonlarının irrasyonel tuhaflıklarından birinden daha bahsedelim. Konut satışlarının sekteye uğramaması için satışların iyi gittiği ve gideceği yönünde bir izlenim oluşması şart. Aksi yönde bir izlenimin güçlenmesi yatırımcıları tereddüde düşürebilir, fiyatları olumsuz etkileyebilir ve maazallah konut satışlarını sekteye uğratabilir. Görünüşe bakılırsa, müteahhitler bunun da çözümünü bulmuşlar. Dünya gazetesinden Atilla Yeşilada’nın aktardığına göre, kat karşılığı yapılan müteahhit antlaşmaları ilk satışmış gibi gösterilerek satış istatistikleri şişiriliyor. Bu sayede, piyasaların bir panik havasına girmesi engellenmiş, daha doğrusu ertelenmiş oluyor.

Gelelim hükümet kaynaklı destek ve teşviklere. TOKİ ihaleleri, özellikle de gelir paylaşımlı lüks konut projeleri büyük müteahhitler için son derece elverişli koşullar sunarak sektöre büyük bir itki sağlamakta. 2012’de geçen Kentsel Dönüşüm Yasası ve ardından gelen düzenlemeler de bir dizi kolaylaştırma ve sübvansiyonla sektörü ihya etmeye yönelik son derece kapsamlı bir teşvik paketi olarak görülebilir.

15 Temmuz’dan sonraki “ekonomik seferberlik” hamlesinin ilk ve en önemli ayağının yine gayrimenkul merkezli olduğunu hatırlamakta fayda var. TOKİ İştiraki Emlak GYO’nun başlattığı seferberlik kapsamında inşaatçılara yönelik bir dizi iyileştirici tedbir getirildi. Bizzat Erdoğan’ın talimatıyla konut kredisi faizleri düşürüldü, tapu harcı ve KDV indirimi yapıldı, konut kredisi peşinat payı azaltıldı, inşaatçılara ek yükümlülükler getirecek olan yeni imar yönetmeliği ertelendi, yabancıların emlak alımına vatandaşlık desteği getirildi. Özetle müteahhitlere ne istedilerse verildi.

Yine bu kapsamda maksimum 10 yıl olan konut kredisi vadesinin 20 yıla çıkartılmasını mümkün kılacak bir düzenleme yapıldı. Ne var ki, ikincil ipotek piyasalarının olmadığı, 3 aylık mevduatlarıyla dönen bir bankacılık sektöründe 20 yıllık kredi verecek baba yiğit banka bulmak pek mümkün olamadı.

Bunlar da yetmedi, SPK 2017’de sektörü hareketlendirmek üzere gayrimenkul sertifikası uygulamasını yürürlüğe soktu. Doğası gereği likit olmayan bir meta olan gayrimenkulü likitleştirme amacı taşıyan bu uygulama, konut satın alacak kadar birikimi olmayan kişilerin mütevazı birikimlerini gayrimenkul sertifikası üzerinden sektöre aktarmayı amaçlamaktaydı. Böylelikle, belirli gayrimenkullere dair haklar borsada değerlendirilecek, bu yolla konut finansmanı için ek kaynak sağlanacak, bu kaynaklar sektörü canlandıracak ve talebi arttıracak, bunun yaratacağı fiyat artışı da sertifikaların değerlenmesini sağlayacaktı. Bu yolla emlak ve finans sektörleri arasındaki bağlar perçinlenecek ve bundan iki sektör de kazançlı çıkacaktı. TOKİ işbirliği ile yapılan Park Mavera Projesi için başlatılan gayrimenkul sertifikası uygulaması tam bir fiyaskoya dönüştü. Konut fiyatlarındaki reel düşüş bu sertifikaların değerini de düşürdü.

Kısacası, şu noktanın altını çizmekte fayda var. Konut piyasalarında yaşanmakta olan durgunluk, tüm bu ittirme kaktırma gayretlerine rağmen yaşanıyor. AKP iktidarı ve inşaatçılar arasında çok boyutlu bir karşılıklı bağımlılık ilişkisi var ve bugüne kadar iktidar sektörü ayakta tutmak için elinden geleni ardına koymadı. Ne var ki, bu ölçekte bir balonun patlamasını kamusal kaynaklarla ve düzenlemelerle önlemek ya da durdurmak hiç de kolay olmayacak.

Her tatlı balonun olduğu gibi bunun da bir sonu var. Balonun patlamakta olduğuna dair işaretler inşaata dayalı birikim rejiminin sonunun da uzak olmadığını gösteriyor. Yüksek kar beklentisiyle irili ufaklı projelere girişmiş binlerce müteahhidin işlerini yarım bırakması, konutları teslim edememesi ve borçlarını ödeyememesi durumu hiç uzak bir ihtimal değil. Hatta kentsel dönüşümün gazabına uğrayan Bağdat Caddesi gibi yerlerde bu süreç çoktan başlamış durumda.

Öte yandan, her kriz aynı zamanda bir fırsat. Sıkıntıya düşen müteahhit haberleri geldikçe, sektörün büyük oyuncuları enerji ve bankacılık sektörlerindekine benzer bir emlak piyasası kurulu oluşturulması taleplerini daha yüksek sesle ifade etmeye başlıyorlar. Bu düzenlemeyle müteahhitlik işine girişmenin öz kaynak, deneyim, teknik yeterlilik gibi bazı şartlara bağlanması öngörülüyor. Türkiye’de yaklaşık 300 bin müteahhit olduğu tahmin ediliyor. Büyük oyuncular, sektöre girişi belirli şartlara bağlayan düzenlemeler yoluyla bu sayıyı azaltarak pastadan aldıkları payı büyütmeyi hedefliyorlar. Kısacası, bir yandan panik havası eserken bir yandan da büyük oyuncular, fırsattan istifade küçükleri silkelemenin yollarını arıyorlar.

Toplam katma değerin %9,7’sini, toplam istihdamın %7,3’ünü, toplam iç borcun %10,9’unu üstlenen bir sektörün durgunluğa girmesinin ciddi iktisadi ve siyasi sonuçları olacak.