Serdal Bahçe

Küfeden çıkan süper sömürü

Yayın Tarihi: 22.12.2022 , 23:27 Güncelleme Tarihi: 22.01.2025 , 10:54

Malum asgari ücret pazarlıkları döneminden geçiyoruz ve bu dönemler genelde sermaye düzeninin en kutsal gizeminin ortaya çıktığı dönemlerdir. Ücret kapitalist sistemde basit bir maliyet değildir; emekçiler için yaşam anlamına gelmektedir. Erdoğan’ın sırtındaki küfe aslında onun sırtında değildir, emekçilerin sırtındadır. Yine bu dönemlerde işveren temsilcileri, onlarla hemhal olanlar ve bekayı sermaye düzeninde arayanlar erken uyarı moduna geçerler. Bu son dönemde de olan budur, ihracatçılar ihracat yapamayız dediler, anlı şanlı gerçekçi sermaye bendesi iktisatçılar enflasyon azar dediler (daha en kadar azacaksa?), büyük sermayenin bilcümle temsilcileri rekabet gücümüz kalmaz dediler. Aslında bugün dediklerini dün de dediler, ondan önceki yıllarda da dediler.

Asgari ücret gerçekte asgari olmayan ücrettir; meali asgari ücret Türkiye kapitalizmi açısından kadüktür. Türkiye’de gerçek bir anlama bile sahip değildir. Türkiye’de emekçilerin önemli bir ölümü asgari ücreti bile görmezler. Dahası asgari ücret her arttırıldığında yeri ve milli sermayedarlarımız yükselen asgari ücretle baş etmek için pek çok mahir taktiği hayat geçirirler, bu taktiklere yeni dönemde yenilerini eklemeleri bekleniyor. Örneğin çalışanın banka hesabına asgari ücreti tam yatırmak, ancak çalışandan yatırdığının bir bölümünü nakit olarak geri almak gibi. Örneğin kayıtlı çalışanlara asgari ücreti tam yatırmak ancak onları yatırılan ücret farkını kayıtlı olmayanlarla paylaşmaya zorlamak gibi. Gördüğünüz gibi bizim sermayedarımız işini bilir. Üstelik hükümet de onun işini bilmesi için gerekli ortamı layıkıyla sağlamaktadır.

Peki “küfe” gerçekten ne kadar ağırdır? Öyle ya eğer gerçekten çok ağır ise yüksek bir asgari ücret dengeleri bozar maazallah. Eğer gerçekten çok ağır ise küfeyi taşınmayacak hale getirebilir. Bu küfe söyleminin kendisi bile sınıfsal bir kibri yansıtmaktadır. Çalıştırdığı ve vahşi bir şekilde sömürdüğü işçiye “senin işin benimkinden kolay, asıl riski ben çekiyorum” diyen işvereninin pervasız kibrini yansıtır. Gerçekten küfe çok ağır mı? Asıl önemlisi; küfe gerçekten kimin sırtında?

Bu sorunun cevabını AKP’nin son döneminin bölüşüm göstergelerine bakarak vermek gerekir.

Ancak önce birkaç belirlemede bulunalım. AKP’nin en son moda ekonomik programı Cumhuriyet tarihinin gördüğü en vahşi bölüşüm şoklarından birini yaratmıştır. Türkiye kapitalizminin sorunlarını çözmek için değil ama ertelemek için bu türden bir şoka ihtiyacı vardı. Bu bölüşüm şokunu gerekli kılan etmenler ise aslında AKP’nin 2002 yılında başlayan iktidar serüveninin daha başında ortaya çıktılar. AKP iktidara geldiğinde küresel bir likidite bolluğuyla karşılaştı. Bu olumlu ortama ek olarak toplumsal muhalefetin bir önceki on yılda atılmasına izin vermediği ve sermayeyi kollayan adımları hızla attı; ve küresel sermaye açısından oldukça verimli ve kârlı bir ortam yarattı. Bunun semeresini 2002 ile 2007 yılları arasında aldı. Ülkeye giren net yabancı sermaye hızla arttı. Bir önceki dönem Türkiye kapitalizmi yapısal sorunlarından ve dönemsel dengesizliklerinden dolayı kuruyan bir dere yatağında susuzluktan kıvranan balık gibi dış kaynak yoksunluğundan kıvranır hale gelmişti. Küresel kapitalizme verilen yüklü ödünlerle zaten bu yoksunluğun aşılacağının emareleri ortaya çıkmaktayken AKP iktidara geldi. AKP yeni bir şey yapmadı, uygulanan programı devam ettirdi.

AKP’nin Lale Devri’nde (2002-2007) görece ucuz dış kaynağı hamutuyla yutan Türkiye kapitalizmi bu sayede içeride kriz dolayısıyla bozulmuş bölüşüm göstergelerini bir nebze düzeltirken kamu borç stokunun bir bölümünü de tasfiye etti. Ve bir önceki dönemin yüksek kamu borcu maliyeti ile yüksek faiz arasında sıkışmışlığını giderdi; en azından bir süreliğine. Bu dönemde kamu kesimi borçlarının bir bölümünü tasfiye ederken özel sektör hızla kısa ve uzun vadeli dış borçlanmaya gitti (örnek olsun, 2002 yılında özel sektörün uzun vadeli yabancı kredi borcu 29 milyar dolar idi, 2007 yılında 121 milyar dolara yükseldi). Ucuz döviz olanakları, içeride özellikle çalışan kesimlerin borçlanmaya dayalı yükselen talebi ve küresel likidite bolluğu yerli ve milli patronlarımızı hızla dışarıdan borçlanarak üretimi arttırmaya itti. Ancak bu ileride hasat edilecek fırtınanın tohumlarının ekilmesi anlamına geliyordu. Nitekim bu süreç 2007 ile 2009 yılları arasında küresel kapitalist krizin artçı şokları nedeniyle bir süreliğine aksadı. 2010 ile 2016 arasında ise daha düşük bir tempoyla devam etti. 2016 yılı ise dönüm noktası oldu. AKP iktidarı ve Türkiye kapitalizmi için yolun sonu göründü. 2002 ile 2016 arasında sürdürülen ve aslında yapısal krizi erteleyen veya donduran süreç gerek iç kısıtlar gerek ise küresel ekonomik durumdaki iklim değişikliğiyle birlikte nihayete erdi; gizil kriz apaçık hale geldi.

Bu noktadan sonra süreç ancak daha büyük bir dış kaynak havuzu bulunsa idi sürdürülebilecekti. Katar türünden arkaik körfez emirlikleriyle flört bu çerçeve içinde anlamlı hale geldi. Ancak ne Katar ne de diğerleri Türkiye kapitalizminin 2002’nin hemen sonrasında yararlandığı kadar büyük bir havuz yaratamadı. Böylece alacakaranlık kuşağı başladı. AKP iktidarının, kendisi yapısal bir kriz haline gelmiş Türkiye kapitalizminin önünü açacak ne feraseti ne de kerameti vardı. Üstelik artık iyice azmanlaşmış özel sektör borç stoku nerdeyse bütüncül bir iflası haber verir mahiyetteydi. Bu ortamda ulusal para hızla değer kaybetmeye başladı. AKP iktidarı ve yerli/milli burjuvazi ittifakı bu ortamda atılabilecek en gerçekçi adımı attılar. Kamunun döviz kaynakları özel sektörün emrine amade kılındı ve böylece özel sektörün borcu “kamusallaştırıldı”.

Sermayenin borcu emekçi kitlelerin sırtına yıkıldı. Dahası AKP iktidarı ve yerli/milli burjuvazi ulusal paranın değer kaybından kaynaklanan yükselen ithal girdi maliyetlerindeki artışın tetiklediği enflasyonist süreci yine emekçi kitlelerin gelirleri aleyhine hunharca kullanmaya başladı. Son 4 yıldır elbette ki fiyatlardaki artışın en temel tetikleyicisi kurdaki yükseliştir, ancak bir süredir enflasyonist sürecin boyutu kur artışının belirlediği sınırın ötesine geçmiştir. Yerli ve milli sermayemiz enflasyonist süreci emekçilerden sermayeye bir değer aktarımı fırsatı olarak kullanmaya başladı; AKP’nin yeni model ekonomi politikası da buna teşne oldu velhasıl. Sonuç ise süper sömürü oldu; küfe emekçi sınıfların sırtında idi; giderek ağırlaştı.

Peki emekçi sınıfların sırtındaki küfe ne kadar ağırlaştı? Bunu görmek için milli gelirin emekçiler ve sermaye/mülk sahipleri arasında nasıl dağıldığına ve temel bölüşüm göstergelerine bakmak gerekir. Bu nedenle TÜİK’in pek çok soru işareti yaratan milli gelir serilerini kullanarak bazı göstergeleri üretmeye çalıştık. Burada kullanılan göstergelerin nasıl türetildikleri yazının sonundaki notlarda verilmiştir.

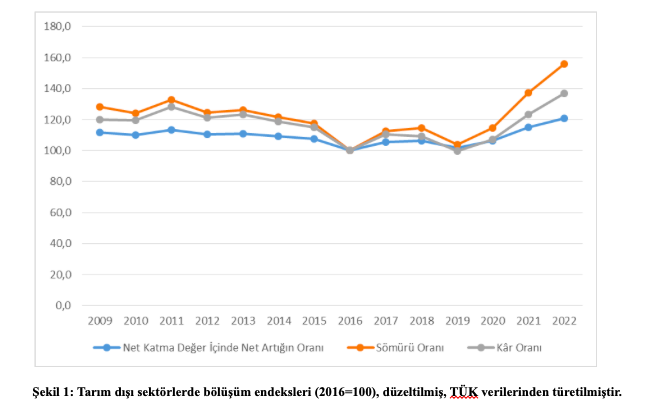

Şekil 1 tarım dışı sektörlerde bazı temel bölüşüm göstergelerini endeks haline getirerek vermektedir. Bu göstergelerin 2016 yılındaki düzeyleri 100 kabul edilmiştir. 2016 yılına kadar tüm göstergelerde gelişme sanki sermayenin aleyhine gibi görünmektedir. Ancak bu manzara bize 2016 yılına kadar emekçiler kazanmıştır sonucunu çıkarmaya izin vermez, buradaki manzara başka nedenlere bağlıdır. 2016 ile 2019 arasında bir bocalama döneminin ardından sermayenin vahşi karşı saldırısı başlamış gibi görünmektedir. 2016 yılı ile 2022 yılının ilk üç çeyreği arasında sömürü oranı % 60’a yakın, kâr oranı ise % 40’a yakın bir artış göstermiştir.

Küfe kimin sırtında imiş, küfe ağırlaşmış ise kimin için ağırlaşmıştır şimdi anlaşılıyor. 2019 sonrasında yaşanan emekçi sınıflar aleyhine vahşi bir bölüşüm şokudur.

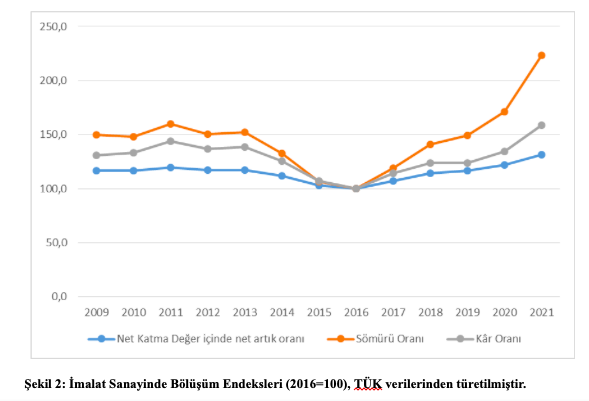

Aynı göstergelere bir de imalat sanayi için bakalım. Oradaki küfe çok daha ağır galiba.

İmalat sanayinde, tarım dışı sektörlerin geneli için 2016 yılı ile 2019 arasında yaşanan bocalama hiç gerçekleşmemiş gibi görünüyor. İmalat sanayinde tüm bölüşüm göstergeleri emekçiler aleyhine ve sermaye lehine seyirlerine 2016’dan itibaren başlamışlar. Sömürü oranı 2016 ile 2021 arasında %123 artmış durumdadır. Keza kâr oranı da %60 civarında bir artış sağlamıştır. Bu türden bir bölüşüm şoku ancak yoğun baskı dönemlerinde gerçekleşebilecek bir bölüşüm şokudur. Şimdi anladık mı küfenin gerçekte kimin sırtında olduğunu ve ne kadar ağırlaştığını?

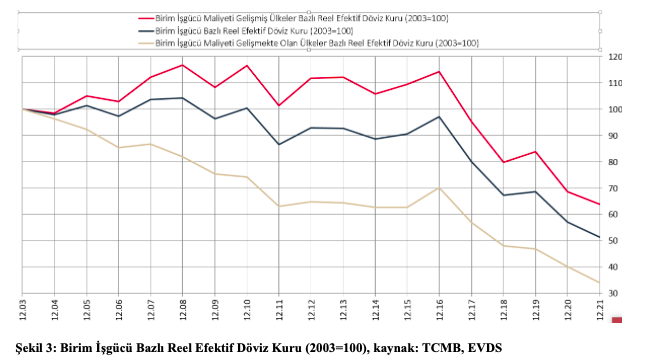

Ancak yetmez; bir gösterge de Merkez Bankası verilerinden gelsin. Aşağıdaki şekil Türkiye’deki göreli birim işgücü maliyeti bazlı reel döviz kurlarını vermektedir. Kabaca Türkiye’deki birim işgücü maliyetlerini bir grup ülkedeki birim işgücü maliyelerinin bileşik bir döviz kuruyla hesaplanmış seviyesiyle karşılaştıran bir hesaplamadır. Yine karmaşık gibi göründüyse şöyle de ifade edebiliriz; özünde bizim emekçilerimizin emeğinin maliyetini başka ülkelerdeki emekçilerin emeklerinin maliyetleriyle karşılaştıran bir göstergedir. Bu gösterge düşüyorsa bizim emekçilerimizin emek gücünün değeri diğer ülkelerdeki emekçilerin emek gücünün değerine göre düşmektedir anlamına gelmektedir. Bu düşüş ya bizim emeğimizin ulusal paramız cinsinden değerinin düşmesinden ya da ulusal paramızın değer kaybından kaynaklanmaktadır; ya da her ikisinden birden kaynaklanmaktadır. Geçerken vurgulayalım, ulusal paranın yabancı paralara göre değer kaybı emek gücümüzün de yabancı emek gücüne göre değer kaybı anlamına gelmektedir.

Şekil bize şunu anlatmaktadır; bizim emekçilerimizin birim işgücünün maliyeti hesaplamaya konu tüm ülkelerdeki birim işgücü maliyetlerine göre 2010 yılına kadar görece istikrarlı bir patika tutturmuştur. 2010 yılından sonra ise düşmeye başlamıştır; 2010’dan sonra emekçimizin emeği diğer ülkelerdeki emekçilerin emeklerine göre ucuzlamaya başlamıştır. 2016 yılından itibaren ise bu ucuzlama süreci daha büyük hızla işlemeye başlamıştır. Kısacası geri kalan kapitalist aleme göre Türkiye’nin bir ucuz emek sömürüsü cenneti olması süreci hızlanmıştır.

Bu arada başka ilginç bir gözlemi de aktaralım. Bizdeki birim işgücü maliyetinin bizim ile aynı ligde olan diğer azgelişmiş kapitalist ülkelerdeki birim işgücü maliyetine göre düşmesi süreci daha 2003 yılında başlamış gibi görünmektedir. Patronlarımız yıllardır Türkiye’deki sömürü düzeyini Çin’deki ya da Hindistan’daki sömürü düzeylerine yükseltmenin hayalini kurmaktaydılar; anlaşılan hayalini kurdukları duruma doğru hızla kaymaktadır Türkiye kapitalizmi. Şekle göre Türkiye kapitalizminin göreli birim işgücü maliyeti bazından gelişmekte olan ülkelin döviz kurlarının 2003’deki seviyesini 100 olarak kabul edersek 2021 yılında bu kur 35 seviyesine düşmüştür. Diğer bir ifadeyle bu ülkelerin para birimi cinsinden birim emek maliyetimiz %65 düşüş yaşamıştır. Haberleri var mı bilmem ama patronlarımız ne kadar sevinse azdır.

Bugün 2023 için geçerli net asgari ücretin 8500 TL olacağına hükmedildi. Bazı saftirik burjuva iktisatçıları ve tez canlı patronlarımız daha günler öncesinden asgari ücretteki yükselişin enflasyonu ve maliyetleri arttıracağını haykırmaya başlamışlardı bile. Erdoğan küfenin kendi sırtında olduğunu, dolayısıyla ağırlaştırılmaması gerektiğini beyan etmişti. Oysa yukarıda verilen göstergeler küfenin asıl kimin sırtında olduğunu açık bir şekilde göstermiyor mu? 8500 TL'lik asgari ücret bu küfeyi bir nebze olsun hafifletmeyecek; orası açık.

***

Not: Burada verilen göstergelerle ilgili çalışmamı sevgili Korkut Hocam haftalar öncesinden haber vermişti. Ben geciktim, kusur bana aittir.

Şekil 1 ve Şekil 2’de kullanılan göstergeler TÜİK’in gelir yönüyle hesaplanmış milli gelir serilerinden türetilmiştir. Net katma değer içinde net artığın payı net artığın net artık ile ücretler toplamına oranıdır. Sömürü oranı, net artığın toplam ücret ödemelerine oranı olarak hesaplanmıştır. Kâr oranı ise net artığın toplam ücretler ile sabit sermaye tüketiminin toplamına oranıdır. Bu sonuncusu pek tabii ki sorunludur ancak yine de genel bir trendi göstermesi açısından önemlidir. Şekil 1’deki “düzeltilmiş” ibaresi ise kendi hesabına çalışanların gelirleriyle ilgilidir. TÜİK ve diğer ülkelerin istatistik kurumları kendi hesabına çalışanların gelirlerinin tamamını sermaye geliri olarak kabul ederek artık kategorisine koymaktadırlar. Oysa kendi hesabına çalışanların gelirlerinin bir bölümünü ücret geliri olarak kabul etmek gerekir. Biz bu kesimlerin gelirlerinin o dönem geçerli asgari ücret tutarındaki bölümünü ücret geliri olarak kabul ettik ve bu yolla hesaplanan ücret gelirlerini artık kategorisinden düşerek ücretler kategorisine ekledik. “Düzeltme” bu anlama gelmektedir. Bu hesaplamalar sırasından kullanılmış varsayımları pek yakında daha geniş bir yazıda açıklayacağım.