Burak Gürbüz

Ücretler ve krediler

Yayın Tarihi: 08.05.2021 , 00:34 Güncelleme Tarihi: 08.05.2021 , 00:34

Daha önceleri neden iktisadi krizlere toplumun kayıtsız kaldığını anlamaya çalışıyorduk. Aslında Korkut Boratav Hoca’nın 1980’li yıllarda "Türkiye’de sosyal sınıflar ve bölüşüm" kitabında bahsettiği Türkiye’deki toplumsal yozlaşmanın sebeplerini arıyoruz.

Daha önce finansal sermayenin gelişmesiyle toplumun iktisadi ve sosyal krizlere ilgisizliğinin arttığını söyledik. Özellikle alt gelir gruplarına gittikçe daha fazla kullandırılan krediler, bu kesimin daha fazla borçlandığını ve mali sermayeye üretim sermayesinden daha da fazla bağlandığını söylemiştik. Bunun sonucunda da üretim sermayesindeki ücret değişimlerinin emekçiler üzerinde eskisi kadar etkili olmadığını, onun yerine açılan kredi miktarları ve geri ödeme vadelerinin çalışanların için daha yaşamsal hale geldiğinden bahsetmiştik.

Son olarak, bankalardan aldıkları kredilerin doğrudan kendi tüketimlerine yönelik olması yani bir başka deyişle kendi nihai amaçlarına hizmet etmesi onları hem daha fazla mali sermayeye bağımlı hale getirirken hem de üretim sermayesinin her türlü esnek iş koşullarına uymalarına mecbur kılmaktadır demiştik.

***

Bu yukarıdaki görüşlerimizden yola çıkarak ilk olarak ücretlilerin toplam kredilerden aldıkları paylara bakacağız. Sonrasında ücretlilere yönelik kredilerdeki değişim oranları ile beraber çalışanların ücretlerindeki değişimleri değerlendireceğiz. Zaman serileri olarak 1997–2010 yılları arası Türkiye Bankalar Birliği verilerinden yararlanmaktayız.

Miktar olarak toplam kredilerin ücretliler ve serbest meslek sahipleri arasındaki dağılımına baktığımızda ücretlilere verilen kredilerin toplam krediler içindeki payının ortalama olarak neredeyse yarısına eşit olduğunu görüyoruz (%46). Buna mukabil serbest meslek kategorisindekiler ise toplam kredilerin aşağı yukarı 7’de 1’inden yaralanmaktadır. Kişi sayısına baktığımızda ücretliler toplam kredilerin %51’ine sahip olmaktadır.

Serbest meslekte ise bu oran %7,5’dur. Bu bize ilk olarak 1997–2010 yılları arası ücretlilerin hem miktar hem kişi olarak kredilerden en fazla yararlanan sosyal sınıf olduğunu gösteriyor. İkinci olarak ise, ücretlilerin serbest meslek kategorisinde olanlara nazaran kişi olarak toplamda 6 katı fazla iken miktar olarak ise sadece 3 katı büyüktür. Yani çok sayıda ücretli kredi kullanırken diğer sosyal sınıflara nazaran daha az miktar kredi kullanmaktadır.

Peki diğer yandan yine aynı yıllar içerisinde ortalama kredilerin değişim oranlarına baktığımızda miktar olarak ücretlilere yönelik kredi artışının %4,6 olduğunu görüyoruz. Buna mukabil serbest meslek erbaplarına yönelik kredilerde ise %5,7 azalma görmekteyiz. Bu bize ücretlilerin sadece toplamda en fazla kredi kullanan kesim olduğunu göstermiyor aynı zamanda yıllar içinde kullandıkları kredilerin arttığını da gösteriyor.

Sonuç olarak demek ki, son 10 yıl içerisinde ücretli kesim toplumun diğer kesimlerine nazaran banka kredilerinden gittikçe daha fazla yararlanır durumdadır.

***

Peki, ücretliler daha fazla kredi kullanırken ücretleri nasıl seyretmektedir?

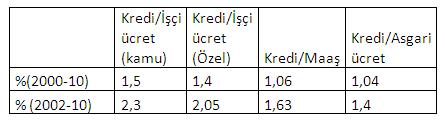

Çünkü daha önceki yazılarda söylediğimiz üzere, emekçi kesim üretim sermayesinden çok gittikçe daha fazla mali sermaye’ye bağlanmaktaydı. Bir başka değişle üretim süreçleri içerisinde ücret üzerinden bir sınıfsal antagonizma yaratmanın gittikçe daha fazla güçleştiğini söylemekteyiz. Bunu aslında 2000–2010 yılları arasındaki ücret ve ücretlilere yönelik kredi değişim oranlarından biraz olsun anlayabiliriz.

2000–2010 yılında ortalama olarak ücretlilere verilen kredilerin artış oranı özelde çalışan işçilerin ücret artışlarına göre 1,43 katı arttığını görmekteyiz. Aynı oran 2002–2010 için ise 2 kattan daha fazla. Yani bir başka deyişle 2002 yılından bu yana özel sektörde çalışan işçilerin ücretleri ortalama %11 artarken, ücretlilere verilen kredilerde artış oranı ise %23 olmuş. Bu bize özellikle 2000’li yıllarda emekçilere açılan kredilerin ücret artışlarından tam 2 misli fazla olduğunu göstermektedir. Bu sonuç onların üretim sermayesinden daha fazla mali sermayeye bağımlı olduğunu anlatır.

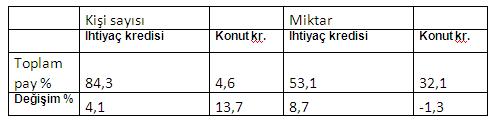

Son olarak kredilerin 2005-10 yılları arası hangi amaç için kullanıldığını baktığımızda ise şu sonuçları görürüz: %84 gibi büyük bir bölüm almış oldukları kredileri sağlık, eğitim, evlilik vs… gibi ihtiyaçlarına kullandıklarını görüyoruz. Buna mukabil gene aynı yıllar içerisinde konut kredisi kullanan insanlar toplamın sadece %4,6’sını temsil etmektedir. Bu sayılar bir kere daha kişilerin yaşamları için gerekli olan tüketimlerini ikame ettirebilmek için kredi kullandıklarını göstermektedir. Bu gelişmede daha önce belirttiğimiz üzere emekçilerin ücret artışlarının yine emekçilere yönelik kredi artışlarından daha geri de kalması da rol oynamaktadır.

Tasarrufa yönelik ya da bir diğer değişle gelire bağımlı olarak artan refah seviyesini gösterebilen konut kredilerinin toplam kredilere oranının sadece 20’de 1’i olduğunu hatırlatmakta yarar vardır. Bu şu demektir: Kişiler sadece yaşamları için gerekli mal ve hizmetlerin tüketiminde gittikçe daha fazla krediye başvurmaktadır. İhtiyaç kredisi alan kişilerin toplamda oranı %84 iken, aldıkları miktar kredi ise toplamda sadece %53 çıkmaktadır. Buna mukabil verilen konut kredilerinin miktarı ise toplamda %31’dir.

Bu ortalama sayılar kredilerin miktar ve kişi bakımından eşitsiz dağılımını göstermektedir. Şöyle ki: konut kredisi kullananlar toplumun sadece %4,6’sını teşkil ederken, toplam kredilerin yaklaşık üçte birini kullanmaktadırlar. Ya da başka bir deyişle ihtiyaç kredileri kullananlar konut kredisi kullananların tam 18 katı fazla iken, buna mukabil kullandıkları kredilerin miktarı sadece 1,6 kat büyük çıkmaktadır. Fakat incelenen yıllar arasında konut kredisi kullanan kişilerdeki ortalama artışı ihtiyaç kredisi kullananlara nazaran daha fazladır. Ayrıca ihtiyaç kredisi miktarı da konuta nazaran yıllar içinde daha fazla artmaktadır.

***

Tüm bu söylediklerimizden nasıl bir sonuç çıkartabiliriz? Bu gösterdiklerimizle ileride nereye varmak istemekteyiz?

İlk soru ile başlamak gerekirse, emekçi kesimlerin gittikçe daha fazla mali sermayeye bağımlı olduğunu görebiliyoruz. Hatta artış bakımından ücretleri kredilere nazaran ikinci plana düşmektedir. Ücretlilere verilen reel kredi miktarları, 2002 yılından itibaren reel ücret artışlarının da üzerinde seyretmiştir.

İkincisi, emekçiler kendi temel ihtiyaçları için kredi kullanmaktadır. Yatırım olarak düşünebilecek konut kredilerine başvuranların payının toplamda %5’in altında olması bu savı desteklemektedir. Belki konut kredilerine yönelik bir artış vardır ama toplamdaki payı çok azdır.

Demektir ki 2000’li yıllarda emekçiler yaşamlarını sürdürebilmeleri için daha fazla mali sermayeye bağımlı yaşamaktadırlar. Mali sermayenin toplum üzerindeki etkileri gittikçe daha fazla sayıda kişinin kredi-borç ilişkisi ile bağlanmasıyla mümkün olmaktadır.

İkinci olarak, bundan sonra aramamız gereken bu gelişen süreci TÜİK’in hane halklarının memnuniyetlik verileri ile yine TÜİK’in iş verilerini kullanarak, iş piyasalarındaki esneklik, hane halkları memnuniyetliği ve emekçilere yönelik artan krediler arasında bir ilişki kurabilmektir. Ama ondan önce mali sermaye bağımlı yaşayanların daha detaylı profilini çıkarmak gerekir.

Tablo 1: Ücretlilere ve serbest meslek erbabına açılan kredilerin miktar ve kişi sayısı olarak değişim oranı ve ortalama payı

Tablo 2: Ücretlilere verilen kişi başı kredi değişim oranlarıyla ücret değişim oranları kıyaslaması

Tablo 3: Krediler hangi amaçla kullanılmakta? (2005-10)

Not: iki hafta önceki yazımı tekrar gözden geçirdim isteyen okuyabilir.