Korkut Boratav

Türkiye'nin Üç Krizi: Kısa Bir Karşılaştırma

Yayın Tarihi: 08.05.2021 , 00:11 Güncelleme Tarihi: 08.05.2021 , 00:11

Bazı doğruları tekrar ve tekrar hatırlatmakta büyük yarar var: Son otuz yıl içinde kapitalist dünya sisteminin çevresindeki krizlerin çoğu, bu ülkelere dönük dış kaynak girişlerinde ani bir durgunlaşma veya tersine dönme nedeniyle meydana gelmiştir. Türkiye, sermaye hareketlerini 1989’da serbestleştirdi. Sonraki yıllarda sözünü ettiğim kriz türü Türkiye’ye üç kere 1994, 2001 ve 2008-2009’da uğradı. Ana etkene yani dış kaynak hareketlerine ağırlık vererek bu üç krizi karşılaştırabiliyoruz. Bağımsız Sosyal Bilimciler’in web sitesinde(www.bagimsizsosyalbilimciler.org’ta) “Üç Krizde Dış Kaynak Hareketleri” başlığı altında yayımlanan bir çalışmamın bazı sonuçlarını burada özetliyorum.

Bu krizler ne kadar sürdü? Başlangıç ve bitim tarihlerini dış kaynak hareketlerindeki gerilemelere göre belirlersek, ilk kriz Aralık 1993-Aralık 1994 dönemini kapsadı ve 13 ay sürdü. İkinci kriz 12 ay boyunca, Şubat 2001-Ocak 2002 arasında seyretti. İlki gibi 13 aylık olan sonuncu kriz, Ekim 2008-Ekim 2009 aylarında gerçekleşti.

***

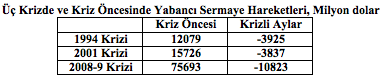

Hareket noktası olarak kriz ortamını tetikleyen temel etkeni, yani yabancı kökenli sermaye hareketlerini alalım ve kriz aylarını, krizin hemen öncesindeki on iki veya on üç ayla karşılaştıralım:

Görüldüğü gibi, kriz arifesini oluşturan 12-13 ay boyunca net giriş (“artı” değerler) gösteren yabancı sermaye hareketleri, krizli aylarda “net çıkış”a (“eksi”ye) dönüşmüştür. 1994 ve 2001 krizlerinin öncesi ve sonrasındaki hareketlerin büyüklükleri birbirine yakındır. 2008-2009 krizinden önceki on üç ay içinde ise yabancı sermaye girişlerinin “astronomik” bir düzeye yükselmiş olduğunu krizli aylardaki “net çıkış”ın da yüksek bir boyutta gerçekleştiğini gözlüyoruz.

İki farklı dış kaynak tanımını daha kullanarak benzer bir hesaplama yaptığımızda ana görüntü fazla değişmeyecektir: Kayıt dışı ve yerli sermaye hareketlerini ekleyerek elde edilen toplam sermaye hareketleri incelendiğinde, ilk iki krizin hemen öncesindeki net girişlerin, krizli aylarda net çıkışa (“eksi” değerlere) dönüştüğü belirlenecektir. 2008-2009 krizinin öncesinde ise 52.6 milyar dolarlık toplam sermaye girişi, krizin on üç ayında (“net çıkış” değil, büyük boyutlu bir daralma gerçekleştirerek) 7.2 milyar dolara düşmüştür.

Toplam sermaye hareketleri, net kâr-faiz tarnsferlerinden arındırıldığında, Türkiye ile dış dünya arasundaki net kaynak aktarımları elde edilir. Her üç krizin öncesinde Türkiye lehine (“artı” değerlerle) seyreden bu öğe, krizli aylarda “eksi” değerlere dönüşmüş böylece Türkiye’nin dış dünyaya net kaynak pompaladığı bir döneme geçilmiştir.

***

Dış kaynak düzeylerindeki düşmelerin ekonomiye taşıdığı dışsal şokun göreli büyüklüğü ne kadar olmuştur? Dış kaynak hareketlerindeki “tersine dönüş”ü (iki dönem arasındaki farkı) o tarihteki milli gelire oranlayarak bunu belirleyebiliyoruz. Örneğin, yabancı sermaye hareketlerindeki “tersine dönüş”, son krizde 2008 milli gelirinin yüzde 11.7’sine ulaşmıştır. Bu oran, önceki iki krizde yüzde 7 ve 7.4 olarak belirlenmişti. Buna bakarak, 2008-2009 krizindeki dışsal şokun öncekilerden daha ağır olduğu söylenebilir. Toplam sermaye hareketleri ve net kaynak aktarımında gerçekleşen tersine dönüşün milli gelire oranı ise, 2001 krizinde yüzde 9 dolaylarında gerçekleşmiş ve diğer iki krizi aşmıştır.

***

Krizlerin milli gelir hareketleri üzerindeki yansımasına da bakalım: 1994 ve 2001 krizleri büyük ölçüde aynı takvim yılları üzerinde yoğunlaşmıştır. Eski verilere göre, milli gelir 1994’te yüzde 6.1, 2001’de yüzde 9.4 oranlarında küçülmüştü. TÜİK 1998 sonrasına ait milli gelir tahminlerini yukarıya çekti böylece 2001 krizindeki küçülme oranı yüzde 5.7’ye düştü. İki yıla yayılan son krizi içeren on iki ayı (Ekim 2008-Eylül 2009’u), bir önceki on iki ayla karşılaştırınca yüzde 7.8’lik bir küçülme oranı gözlüyoruz. Böylece, şu anda TÜİK’in “resmîleşmiş” milli gelir verilerine göre, 2008-2009 krizi diğerlerine göre daha ağır boyutta seyretmiştir.

On iki aylık bir “küçülme oranı” yerine, kriz öncesinde zirve yapan ve dibe vuran üç ayları da karşılaştırabiliriz. “Zirve”yi nasıl tanımladığınıza göre, Türkiye’nin son krizdeki küçülme oranı önceki iki krizi aşıyor yüzde 13-14 arasında belirleniyor. OECD’nin 2010 İstihdam Görünümü başlıklı raporuna göre, Türkiye bu daralma oranıyla, otuz OECD ülkesi arasınnda İzlanda’dan sonra son krizi en ağır boyutta yaşayan ikinci ülkedir.

***

Kasım 2009’da dış kaynaklardaki daralma son buldu. Sonraki yedi ayda Türkiye’ye 22.3 milyar dolarlık net yabancı sermaye girdi. Türkiye ekonomisinin dış kaynak hareketlerine tam teslimiyeti, eski kırılganlıklarla tekrar üretilmektedir. Başıboş sermaye girişlerinin sakıncalarını algılayan Brezilya, Endonezya, Güney Kore son haftalarda spekülatif, sıcak para girişlerini kısıtamaya başladılar.

Ancak bunlar, dış fazla vererek büyümeyi becerebilen ekonomilerdir. Giderek ağırlaşan, kronikleşen cari açıklarla cebelleşen Türkiye ekonomisini yönetenler, bu tür önlemlere açılacak perspektiften kesinlikle yoksundurlar.