Yeni Ekonomi Programı: Büyük iddialar, küçük hedefler…

Adile Kaya

Yayın Tarihi: 30.09.2020 , 00:05 Güncelleme Tarihi: 29.09.2020 , 23:32

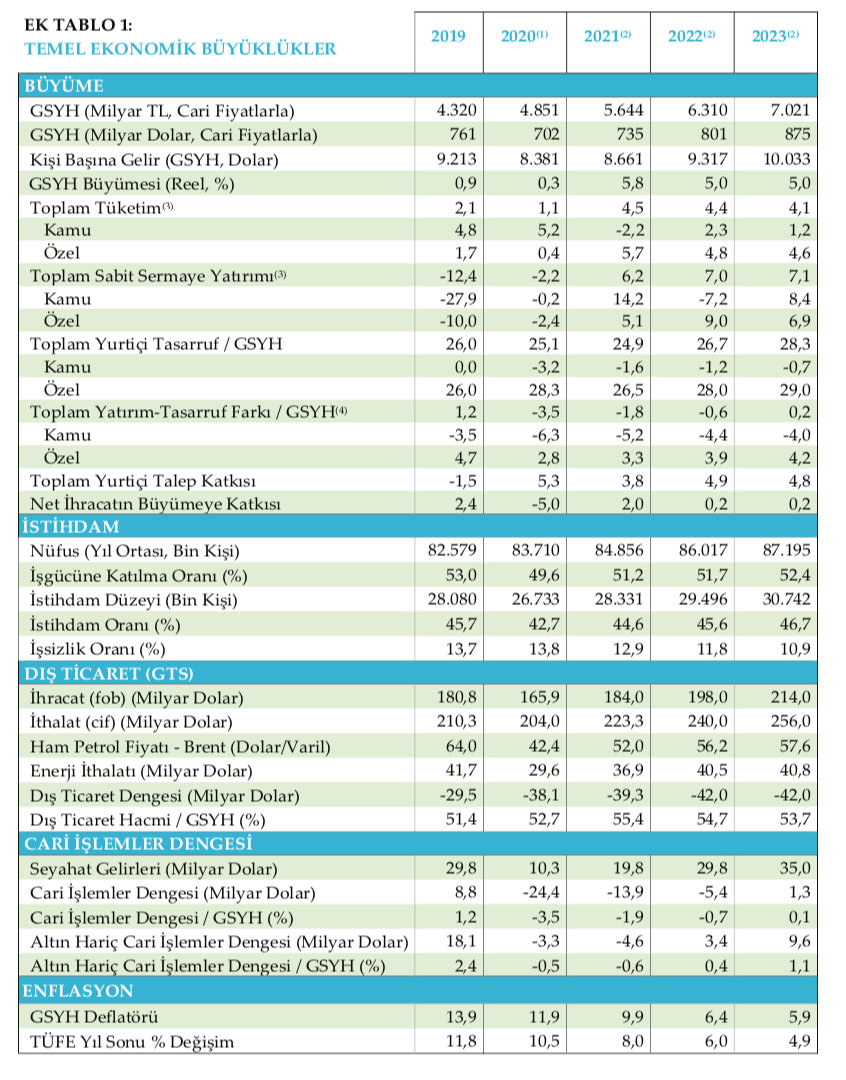

Hazine ve Maliye Bakanı Berat Albayrak yaklaşık üç ay gecikmeyle 2021-2022-2023 dönemini kapsayan Yeni Ekonomi Programı’nı (YEP) açıkladı. “Yeni Dengelenme, Yeni Normal, Yeni Ekonomi” başlığı altında salgının etkilerinin değerlendirilmesiyle başlayan Program’da Türkiye ekonomisinin 2021 yılında yüzde 5,8, 2022 ve 2023 yıllarında da yüzde 5 büyümesi bekleniyor. Büyüme beklentileri paralelinde Program dönemi boyunca istihdamın artması, işsizliğin azalması, enflasyonun düşmesi, cari açığın cari fazlaya dönüşmesi öngörülüyor.

YEP beklentileri kısa vadede salgının olumsuz etkilerinin azalmasına, orta vadede ise “yapısal reformlarla ekonomide köklü dönüşüm ve değişim”e dayandırılıyor. Özellikle imalat sanayinin, teknoloji düzeyinin yükseltilmesi, ihracatın artırılması ve ithalatın azaltılmasına yönelik yatırımlarla orta vadeli büyümenin en önemli sürükleyicisi olacağı vurgulanıyor. Söz konusu yatırımlara yönelik Eximbank ve Türkiye Kalkınma ve Yatırım Bankası’nın finansman olanaklarını genişleteceği de Program’da özellikle belirtiliyor.

2012 yılından bu yana çok sınırlı bir gelişim gösteren imalat sanayi üretimi, ihracatı ve dolayısıyla bunlarla çok yakından ilişkili ithalat yapısı Türkiye kapitalizminin yaşadığı tıkanmanın kilit noktası. 10. Kalkınma Planı ve devamındaki strateji belgeleri, dönüşüm programları, 11. Kalkınma Planı ve izleyen YEP’lerde kimi konjonktürel ve kavramsal güncellemeler yapılmakla birlikte hemen hemen aynı çerçeve tekrar ediliyor: İmalat sanayinin teknoloji düzeyinin yükseltilmesi, katma değerinin artırılması, ithalat bağımlılığının azaltılması, büyüme ve istihdama daha fazla katkı sağlaması. Düzen muhalefeti de siyasi iktidarın bu eksende niyet eksikliği ya da beceriksizliği olduğuna hükmederek benzer bir çerçeveyi “yapısal dönüşüm” ihtiyacı başlığı altında tekrar ediyor. Türkiye kapitalizminin emperyalist-kapitalist sistem içindeki yerini sağlamlaştırma, sömürü olanaklarını ve dolayısıyla sermaye birikimini genişletme arayışlarını ifade eden söz konusu çerçeve sermaye sınıfının ufkunu yansıtıyor.

YEP’te bu eksende salgının başından bu yana tekrar edilen tedarik zincirlerinde tek ülkeye bağımlılığın -büyük ölçüde Çin- yarattığı sıkıntıların alternatif arayışlara yol açacağı, Türkiye’nin “küresel değer zincirlerinde”ki yerini ilerletme fırsatı bulacağı argümanı tekrar ediliyor. Uluslararası bir dizi belirsizlik ve dünya kapitalizminin tıkanıklıkları söz konusu olduğunda ifade edildiği kadar hızlı ve kolay yol alınması mümkün görünmüyor. Ki yol alınmsı durumunda da Türkiye emekçileri açısından, özellikle belirli sektörlerde ağırlaşan sömürü koşulları, değer aktarımının katmerlenmesi söz konusu.

YEP’te imalat sanayinin yerli, yenilikçi üretim eksenli dönüşümü, artan ihracat, azalan ithalat, yüksek katma değer gibi artan vurgularla dile getirilen iddialar bir yana AKP iktidarının giderek vites küçülttüğü görülüyor. 2012 yılında belirlenen 2023 yılında 500 milyar dolar ihracat hedefi çoktan buharlaştı. Ama daha geçen yıl yayınlanan 11. Kalkınma Planı’nda 2023 için öngörülen 226,6 milyar dolar hedefi de son YEP’te 214 milyar dolara çekildi. 11. Kalkınma Planı’nda öngörülen imalat sanayi büyümesinin gayet iddiasız olduğu dikkate alındığında son YEP’te sanayi büyümesine ilişkin kuvvetli vurguların sayısal karşılığı iyice zayıflamış durumda.

Sermayeye sunulan olanaklarda sınır yok

Program’ın iddialarıyla hedefleri arasındaki uyumsuzluk bir yana sermayeye sunulan olanakların genişletilmesi konusunda vites büyütüldüğü çok açık görülüyor:

- Salgının sunduğu fırsatları da değerlendirerek esnek çalışma biçimlerinin yaygınlaştırılması başta olmak üzere sömürü olanaklarının artırılması: Program’da “İstihdam ile ilgili Politika ve Tedbirler”de Kovid-19 salgınıyla belirginleşen uzaktan çalışma dahil esnek çalışma biçimlerinin uygulanabilirliğini artırmaya yönelik ikincil mevzuat düzenlemelerinin yapılacağı belirtiliyor. Özellikle 25 yaş altı gençler ve 50 yaşın üstündeki çalışanların “istihdam edilebilirliği”ni artıracak esnek çalışma koşullarının sağlanacağına vurgu yapılıyor.

- Kamu borç yükünün GSYH oranının 2020’de ulaştığı yüksek düzeyde tutulmaya devam edilmesi ve sermayenin borçlarının halka transferinin sürdürülmesi: 2019 yılında AB Tanımlı Genel Yönetim Borç Stoku’nun (kamu borcu) GSYH’ye oranı yüzde 32 iken, 2020 yılında hızlı bir artışla yüzde 41’i aştı. Söz konusu oranının 2021-2023 dönemi için de yüzde 40,8-41,8 aralığında seyretmesi bekleniyor. Bu beklenti, kamunun hem dış borçlanmadaki ağırlığının süreceği hem de iç borçlanmanın benzer seviyelerde korunacağını gösteriyor. Kamu borç yükündeki artışın büyük oranda özel sektörün dış borçlarının kamuya devri anlamına geldiği göz önüne alındığında borçlanma yoluyla sermayeye kaynak transferinin süreceği görülüyor.

- Türkiye Varlık Fonu’ndan Eximbank ve TKYB’ye tanımlanan yeni roller başta olmak üzere kamu kaynaklarını sermayeye aktarmak üzere yeni mekanizmaların yaratılması: Program’da Türkiye Varlık Fonu’nun petrokimya, madencilik, yerli ve yenilenebilir kaynaklardan elektrik üretimi başta olmak üzere yerli ve yabancı şirketlerle ortak sabit sermaye yatırımları yapacağı belirtiliyor. AB-Gümrük Birliği kapsamında yer verilen “Avrupa Yeşil Mutabakat”ına adaptasyonla birlikte ele alındığında kaynak sıkıntısının aşılmasına yönelik olarak kamu olanaklarının daha fazla zorlanacağı, özellikle Avrupa “İklim Finansmanı” fonlarından yararlanmaya yönelik arayışların arttığı dikkat çekiyor. Ek olarak yine benzer dış kaynak olanaklarını değerlendirerek Eximbank ve TKYB’nin de ihracatçı firmalara ve imalat sanayi yatırımlarına yönelik yeni krediler kullandırması hedefleniyor.

Hedefler küçük olsa da gerçekçiliği tartışmalı

YEP’in enflasyon, cari denge, işsizlik oranı, kur ve dış finansman hedefleri, özellikle kısa vadede gerçekçilikten hayli uzak. 2020 yılsonu enflasyonunda Merkez Bankası hedefi olan yüzde 10,5 korunmuş. Karantina dönemindeki arz yönlü etkilerin hafifleyeceği, emtia fiyatları artışının sınırlı kalacağı gibi beklentilere, kurdaki gelişmelerin olumsuz etkisi eklenmemiş. Cari denge varsayımlarında 2021 ve sonrası için üretimin ithalat bağımlılığına ilişkin olabilecek en ihtiyatlı varsayımlarla hareket edildiği görülüyor. Kurda ise 2021 ortalama dolar/TL’nin 7,68 kabul edildiğini söylemek yeterli. Ancak tüm bunlar bir yana salgın sonrası uluslararası düzeyde borçlanma olanaklarının olumlu seyrettiği saptaması dışında dış finansmana ilişkin herhangi bir hedefe Program’da yer verilmiyor.

Bankacılık sektörüne ilişkin yapılan değerlendirmelerde BDDK düzenlemelerinin de yardımıyla güçlü bir görünüm olduğu vurgulansa da “normalleşme” ile birlikte NPL yani sorunlu kredi oranının artacağı vurgulanıyor. Ancak hem bankalara hem de reel sektör şirketlerinin borçluluk düzeyi ve açık pozisyonuna ilişkin yine gerçek tablodan fazlasıyla uzak, fazlasıyla pembe değerlendirmeler yapılıyor. Moody’s tarafından 21 Eylül 2020 tarihinde yayımlanan Türkiye raporunda çok kuvvetli bir şekilde dikkat çekildiği gibi hem bankacılık sektörü hem de reel sektör, yoğun devlet desteğine rağmen yüksek risk taşıyor.

soL YZ Beta, soL’un geliştirdiği ve soL arşiviyle çalışan bir yapay zeka robotudur. Kullanımı, soL abonelerine açıktır.