Cumhurbaşkanı’nın 12 Mart 2021’de açıkladığı ekonomik reform paketinde Bireysel Emeklilik Sistemi‘ne (BES) yönelik 3 madde dikkatleri çekti. Bu maddeler 18 yaş altının da BES’e dahil olabilmesi, Vakıf ve Sandıkların BES’e devir olabilmesi için 2023’e kadar süre tanınması ve BES’in eğitim-sağlık ve hayat sigortaları ile entegre edilmesi olarak açıklandı.

2003 yılında başlayan Bireysel Emeklilik Sistemi 2013 yılına kadar vergi teşviki ile devam etmişti. Yani ödenen katkı payları gelir vergisinden düşülebiliyordu. Ancak katılımcıların çoğunun bundan faydalanamadığı gerekçesi ile (gerçekten faydalanma oranı %36 idi), 2013 yılında Devlet Katkısı modeline geçildi. Bu modelde devlet her sisteme yatırılan 100 TL’ye 25 TL de kendisi ekliyor ve bu para ancak 3 yıldan sonra kademeli olarak hak edilmeye başlanıyor. %100’ü ancak sistemden emekli olunması durumunda hak edilebiliyor. Ayrıca asgari ücretin brüt yıllık tutarı kadar bir katkı payı üst limiti de var. Bu tutar bu yıl için 45.000TL’ye yakın hesaplanıyor. Nerede ise ücretli çalışanların yarısının maaş olarak aldıkları rakam burada katkı payı üst sınırı. Ayrıca BES kazançları vergiden muaf.

Gönüllük yetmeyince zorunluluk başladı

Bireysel Emeklilik ile devletin 2 amacının olduğu görülüyor. Birincisi, tasarruf açığını kapatarak kamu ve özel sektöre kaynak yaratmak, ikincisi ise çalışanların emeklilik yükünü kendi üzerinden atarak özelleştirmek. İkinci amaca ulaşmak için gönüllü BES’in yeterli olmayacağı görülerek 2017 yılında zorunlu BES sistemi olan Otomatik Katılım Sistemi (OKS) devreye alındı. Buna göre kademeli olarak 1000 ve üzeri çalışan ile başlayıp en son 5 çalışandan fazla çalışanı olan iş yerleri, çalışanlarını OKS sistemine sokmakla yükümlü oldular. Çalışanın brüt maaşından %3 kesinti yapılarak sisteme aktarılırken patronun maddi herhangi bir yükümlülüğü bulunmuyor. OKS’de 5,7 milyon kişi bulunuyor. Ancak burada cayma oranı %50’lerde. Yani zorunlu olarak giren her iki kişiden biri bir ay içerisinde sistemden kendi isteği ile çıkıyor.

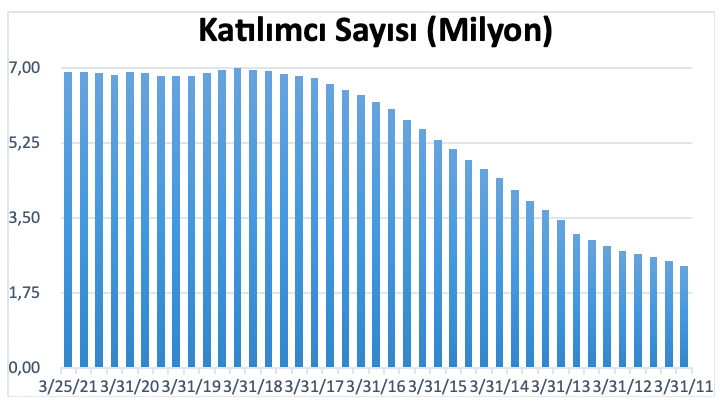

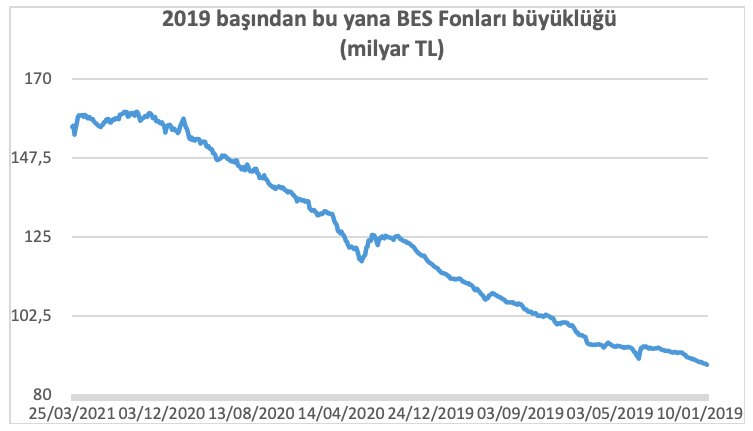

Bunca teşviğe rağmen son yıllarda sistemde bir tıkanma görülüyor. 7 milyon kişi sınırına dayanan BES katılımcıları 2017 yılından beri artmıyor. Haftalık 20-30 bin kadar yeni sözleşme satılırken bir o kadarı da sistemden çıkıyor. Çıkışların içerisinde emekliliğe hak kazananlar haftalık 500-600 adetlerde. Geri kalanlar ise mevcut ekonomik koşullarda oradaki birikime ihtiyaç duyarak parasını çekenlerden oluşuyor. Toplam fon büyüklüğü de sistemin getirisine ve hali hazırda sistemde olup katkı payını ödeyenlere rağmen Kasım 2020’den bu yana büyümüyor.

İşte bu duraksama nedeni ile ekonomi yönetimi sürekli sisteme daha fazla kaynak aktarılmasını sağlayacak yeni düzenlemeler peşinde. Kimi zaman işsizlik fonunun BES’e devri, kimi zaman kıdem tazminatları gündeme geliyor.

18 yaş altı da BES sistemine girebilecek

Cumhurbaşkanı tarafından 12 Mart’ta açıklanan ancak henüz alt detayları belli olmayan başlıklar da aynı amaca hizmet etmek niyetinde. BES sisteminin derinleşmesi ve gelişmesi, 18 yaş altı gençlerimizde tasarruf bilici ve finansal okur-yazarlığın geliştirilmesi diye sunulan yenilik sektörün de şimdiden iştahını kabartıyor. Sektör temsilcileri nüfusun %25’inin 18 yaş altında olduğunu ve buradan 2,5-3 milyon katılımcı ile 30 milyar TL sisteme giriş beklediklerini söylüyor. Tabii ki burada da kritik olan devlet katkısının yine %25 olarak uygulanacak olması. 18 yaş altı bireyler genellikle çalışmadığından, çalışsa bile ancak geçimini sağlamak zorunda olduğundan tasarruf etme ihtimali pek bulunmuyor. Bu demektir ki aileler çocukları için katkı yapacak. Yani kendisi için devlet katkısı limitini dolduran aileler çocukları için yeni bir sözleşme satın alarak %25 de bu sözleşme için avantaj elde edebilecekler. Bunun yine üst gelir grubuna kaynak aktarılması, karşılığında da sistemde tasarruf birikimi elde edilmesine yönelik bir düzenleme olduğu görülüyor.

Avantajlar 2023’e kadar uzatıldı

Aslında detaylarını henüz bilmemekle beraber bu düzenleme de yeni değil. Daha önce 2015 yılına kadar vakıf ve sandıklarda toplanan paraların BES’e devri ile ilgili bir karar çıkmış, sonra bu süre 2017 yılına uzatılmıştı. Vakıf ve sandık üyeliği ile geçen süreler BES’e sayılacak ve vergisiz kazanç elde etme imkanı sağlanacaktı. O zaman 50 kadar sandığın devrolduğu biliniyor ancak hala hem BES sektörünün hem de ekonomi yönetiminin ilgisini çeken 50 Milyar TL’ye yakın bir büyüklük hala devir olmadı. Şimdiye kadar devrolmayan bu paralar bu sefer devrolacak mı ya da ikna etmek için farklı avantajlar sunulacak mı, önümüzdeki günlerde göreceğiz.

BES, Eğitim- Sağlık ve Hayat sigortaları ile entegre edilecek

Altı henüz boş olan bir diğer başlık da BESin diğer sigortalar ile entegre edilmesi. Ancak burada da eğitim, sağlık, emeklilik haklarını özelleştirmeye dönük kaynak aktarmaya yönelik düzenlemeler olacağını baştan söyleyebiliriz. Hayat sigortaları sektörüne de ilave gelir kapılarının bu şekilde açılacağı belli oluyor.

Sistem kime ne kazandırıyor?

Sistemin başladığı 2013 yılından bu yana her yıl ortalama 80 bin katılımcı devlet katkısı limitinin tamamını kullanıyor (kaynak: Emeklilik Gözetim Merkezi) Yani bu 80 bin kişi her yıl 12 brüt asgari ücret kadar sisteme katkı payı ödüyor. Böylece 3 brüt asgari ücret de devlet bu kişiler adına yatırıyor. Bugün itibariyle sistemde bulunan Devlet Katkısı fonlarının büyüklüğünün 21,5 milyar TL’ye ulaşmış olması kamudan ayrılan kaynağın boyutunu gösteriyor. Sistemde bulunan devlet katkısı hariç 135 Milyar TL’yi 7 milyon kişiye böldüğümüzde ortalama fon büyüklüğü 19 bin TL yapıyor. Yıllık 30-40 bin TL ya da daha fazla ödeyenleri kenara koyduğumuzda aslında ortalama birikim çok daha düşük. Özetle şu andaki görüntüyle sistem iddia edildiği gibi insanların emekliliklerini finanse etme iddiasından çok uzakta. O zaman BES ne işe yarıyor?

Öncelikle sektöre ciddi bir komisyon kazandırıyor. Sadece BES fonlarından alınan yönetim ücreti 2020 yılında 2 milyar 17 milyon TL. Bu yıl da en az o kadar gelir elde edilecek. Son 10 yılda sektörün yönetim ücreti kazancı 8,7 Milyar TL. Ayrıca katkı paylarından kesilen diğer ücretler, giriş-çıkış aidatları, yapılan çapraz sigorta ürünü satışları da var. Emeklilik şirketlerinin önemli bölümü bankaların elinde olduğuna göre bu kazancı finans sektörüne katkı olarak da düşünebiliriz. Vakıf , Halk ve Ziraat’i tek çatı altında toplayarak Türkiye Hayat ve Emeklilik Şirketini kuran ve %19 Pazar payı ile sektör lideri olan kamunun da çıkarı açık. OKS’de kamunun pazar payı %55 daha da yüksek. 2017 başında başlayan OKS 11,9 milyar TL birikti. Sistemin başından bugüne 192 milyon TL yönetim ücreti kazanıldı.

Sadece yönetim ücreti geliri değil kamuya ve özel sektöre kaynak yaratılması da bireysel emeklilik sisteminin diğer bir fonksiyonu. 2020 yılı Eylül ayında Cumhurbaşkanı, Türkiye Sigorta’nın açılışında yaptığı konuşmada sözü BES’e getirerek, burada biriken 154 milyar TL’nin reel sektöre kaynak yaratabileceğini söylemiş, bu sözlerin BES fonlarına el konulacağı endişesini yarattığı yazılıp çizilmişti. Oysa BES fonları kurulduğu günden beri kamu ve özel sektöre kaynak yaratıyor zaten.

Bugün BES fonlarının %55’i faizli ya da faizsiz kamu borçlanma araçlarında, %15’i özel sektör borçlanma araçlarında, %15’i yerli %2’si yabancı hisse senetlerinde, %5’i Mevduat ve Katılım hesaplarında, %5’i kıymetli madenlerde, %3’ü ise diğer yatırım araçlarında değerlendirilmekte. Dolayısıyla zaten kamu ve özel sektöre kaynak olarak kullanılmaktadır. Ödenen devlet katkıları, Devlet Katkısı fonlarına yatırılmaktadır. 2019’da yapılan bir düzenleme ile bu fonların en az %10’un hisse senedine yatırım yapması zorunlu kılınmış, böylece katılımcının emekliliğine kadar aslında kamunun olan bu kaynak da patronların emrine verilmiştir.

OKS Fonlarından ise Kamu Borçlanmasına %47 Özel sektör borçlanmasına %14, hisse senetlerine %11 ve katılım-mevduat hesaplarına %16 ve yatırım fonlarına %11 pay ayrılmıştır.

Ne yapmalı?

Eğitim sağlık gibi temel hakların yanında emekliliğin de özelleştirilmesine yönelik olan BES ve OKS sistemleri aslında kamudan kaynak aktarılarak finansal ve reel sektörlerin beslenmesi sistemidir. Bunun yanında sistemi cazip hale getirmek için Hazine bütçesinden aktarılan devlet katkısı yüksek gelir düzeyine sahip katılımcıların cebine girerken, dönüp dolaşıp yine emekçi kesimin sırtına yük olacaktır. Belli bir kesim devlet katkısı hakkının tamamına ulaşmak için düzenli olarak maksimum ödemeyi yapmakta, hatta bunun yanında yeni yapılacak düzenleme ile 18 yaş altı çocukları da sisteme sokarak ilave devlet katkısı kazanma hakkı elde etmekte. Ancak yukarıda da bahsettiğimiz gibi haftalık 20-30 bin kişi emeklilik sisteminden devlet katkısından da vazgeçerek ayrılmak durumunda kalmaktadır. İşin bir diğer boyutu da bu ayrılanların yerine yeni katılımcılar bulma zorunluğu banka, finans emekçilerine hedef, baskı mobbing olarak geri dönmektedir. Bize düşen her temel hak için olduğu gibi emeklilik hakkının da özelleştirilmesine toptan karşı çıkıp kaynakların emekçilerin çalışırken iş güvencesi elde etmesi ve insanca bir emeklilik hayatı yaşayabilmesi için harcanması için mücadele etmektir.