2025 yılının ilk büyüme verisi: Yerinde sayacak bir yıl

Haber Merkezi

Yayın Tarihi: 03.06.2025 , 19:56 Güncelleme Tarihi: 03.06.2025 , 20:15

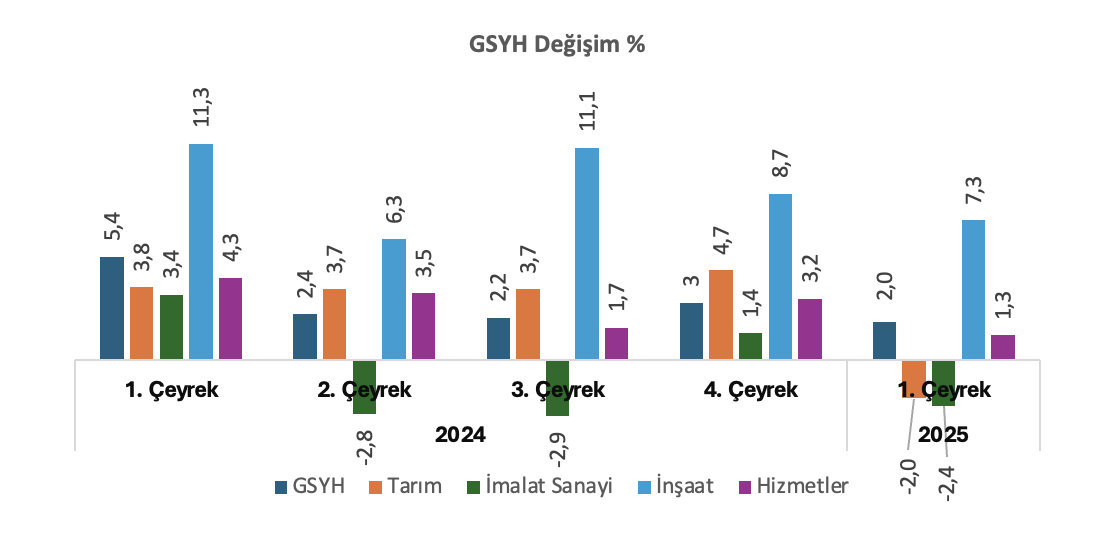

TÜİK, geçen hafta 2025 yılının Ocak-Mart dönemine ilişkin Gayrisafi Yurtiçi Hasıla (GSYH) verilerini açıkladı. 2024 yılının aynı dönemine göre GSYH yüzde 2 arttı.1

Tarım ve sanayi katma değeri sırasıyla yüzde 2 ve yüzde 1,8 azalarak GSYH’ye negatif katkı yaptı. İnşaat ve hizmetler ise yine sırasıyla yüzde 7,3 ve yüzde 1,3 büyüyerek GSYH’ye pozitif katkı yaptı. Dolayısıyla sanayinin GSYH içindeki payı düşerken, inşaatın payı arttı. Toplam sabit sermaye yatırımları artmakla birlikte makine-teçhizat yatırımları azaldı, inşaat yatırımları arttı. Çeyreklik bazda bakıldığında bir diğer önemli gelişme işgücü ödemelerinin GSYH içindeki payındaki artış oldu.

Ocak-Mart dönemine ilişkin veriler güncel duruma ilişkin bir resim sunmakla birlikte eksik ya da yanlış değerlendirmelere yol açabilecek kimi sapmaları da barındırıyor. Aşağıda biraz daha geniş bir perspektife yerleştirerek GSYH verilerine ilişkin bir değerlendirme yer alıyor.

Çeyreklik görünüm genel görünümü yeterince açıklıyor mu?

Çeyrekler bazında bakıldığında 2025 yılında 2023 ve 2024’e göre büyüme performansında zayıflama olduğu görülüyor, 2023 yılının ilk çeyreğinde yüzde 4,5, 2024 yılının ilk çeyreğinde yüzde 5,4 olan GSYH artışı, 2025 yılının ilk çeyreğinde yüzde 2’ye indi. Ancak 2024 yılının ikinci ve üçüncü çeyreklerinde imalat sanayi katkısı negatife dönmüş, birinci ve dördüncü çeyreklerdeki pozitif katkıya rağmen 2024 yılı toplam GSYH büyümesine katkı negatif olmuştu. Buna bağlı olarak 2024 yılının bütününde GSYH artışının yüzde 3,2 olduğu dikkate alındığında 2025 yılı ilk çeyreğindeki yüzde 2’lik büyümenin mutedil bir iniş olduğu söylenebilir.

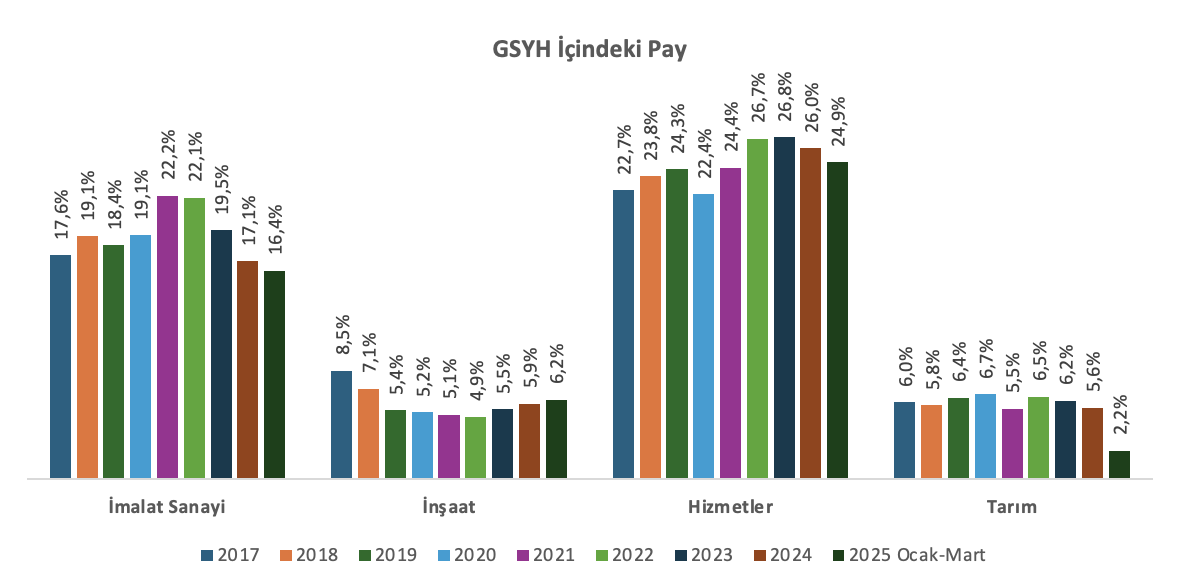

Yüzde 7,3 ile GSYH’ye en yüksek katkı inşaat sektöründen geldi ve sanayi katkısının negatif olmasıyla birleşerek “Yeni bir inşaat büyümesi dönemi mi” sorusuna ya da “İnşaata dayalı büyümeye geri dönüldü” saptamalarına neden oldu. Ancak inşaat sektörünün 2018-2022 dönemi boyunca daraldığı ve GSYH katkısının da negatif olduğu görülüyor. 2023 yılından itibaren deprem yatırımları başta olmak üzere yeniden büyümeye başlayan sektörün GSYH içindeki payının 2017’deki yüzde 8,5’e hayli uzak olduğu, 2025 Ocak-Mart döneminde yüzde 6,2’ye ulaştığı görülüyor. Hem konut yapımını hem de altyapı yatırımlarını uyarmaya yönelik finansman başta olmak üzere güçlü düzenlemeler olmadan “kendiliğinden” bir inşaat büyümesinden söz etmek şu anki verilerle pek mümkün görünmüyor.

Sanayi çekişli büyümenin sonu mu?

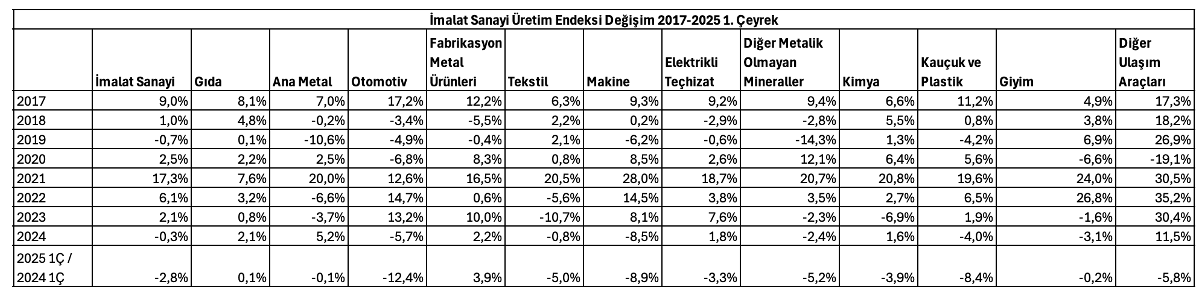

Hâlâ büyümeden söz edilebilmekle birlikte büyümenin kompozisyonunun değiştiği, imalat sanayiinin GSYH katkısının yüksek olduğu bir özel dönemin tamamen sona erdiği görülüyor. İmalat sanayi üretiminde 2023’te yavaşlayan büyüme 2024’te üretim daralmasına dönmüştü, 2025 yılının ilk çeyreğinde de daralma devam etti. 2024 yılında imalat sanayi üretim daralması (yüzde 0,3) ana sektörlerin yarısındaki daralmaya dayanırken, 2025 yılının ilk çeyreğinde üç sektör haricinde alt sektörlerin büyük bölümünde üretim daraldı.

Yukarıdaki tabloda imalat sanayi üretiminin yüzde 80’ini oluşturan ve aynı zamanda ihracat payı yüksek 12 sektörün 2017-2025 Ocak-Mart dönemi üretim değişimi yer alıyor. Sanayi Üretim Endeksi, kimi ölçme sorunları nedeniyle kaçınılmaz bir biçimde parasallık içerse de, esas olarak üretim miktarı değişimini ifade ediyor. Bu tablodan 2021 ve 2022 yıllarındaki güçlü sanayi büyümeyi sürükleyen sektörleri görmek de mümkün. (Bu iki yıldaki miktar büyümelerinin üzerine ihracat birim fiyatlarında gözlenen yüzde 10’a yaklaşan artışlar da eklendiğinde kârlardaki olağanüstü artış daha iyi anlaşılıyor.)

Aynı zamanda bu tablodan 2022’den itibaren sektörel ayrışmalar izlenebiliyor. Örneğin tekstilde 2022’den itibaren 2021 yılıyla ulaşılan üretim düzeyinden iniş başlıyor ve 2024 yılında 2020 seviyesine dönülüyor. Büyük ölçüde demir-çelik sektörünün domine ettiği ana metal sanayiinde ihracat artışıyla 2021’de ulaşılan üretim seviyesinin izleyen yıllarda gerilediği, ama hâlâ 2020 yılının üzerinde kalındığı görülüyor. Kesintisiz ve yüksek oranlı büyümeye devam eden ana belirleyenin silah sanayi olduğu “diğer ulaşım araçları” sektörü haricinde tüm sektörlerde az ya da çok “kazanımlar”dan kayıplar olduğu görülüyor. Ancak yine de imalat sanayi üretim düzeyi 2020 seviyesinin yüzde 30 üzerinde. TL’nin değer kaybı, pandemiyle açığa çıkan tedarik sıkıntıları, pandemiyle başlayıp uzayan istihdam destekleri, yatırım destekleri ve üretim kapasitesi artışları gibi etkenlerin mümkün kıldığı ihracat sıçramasına bağlı olarak elde edilen ulaşılan üretim seviyesinden geri düşüldüğü açık.

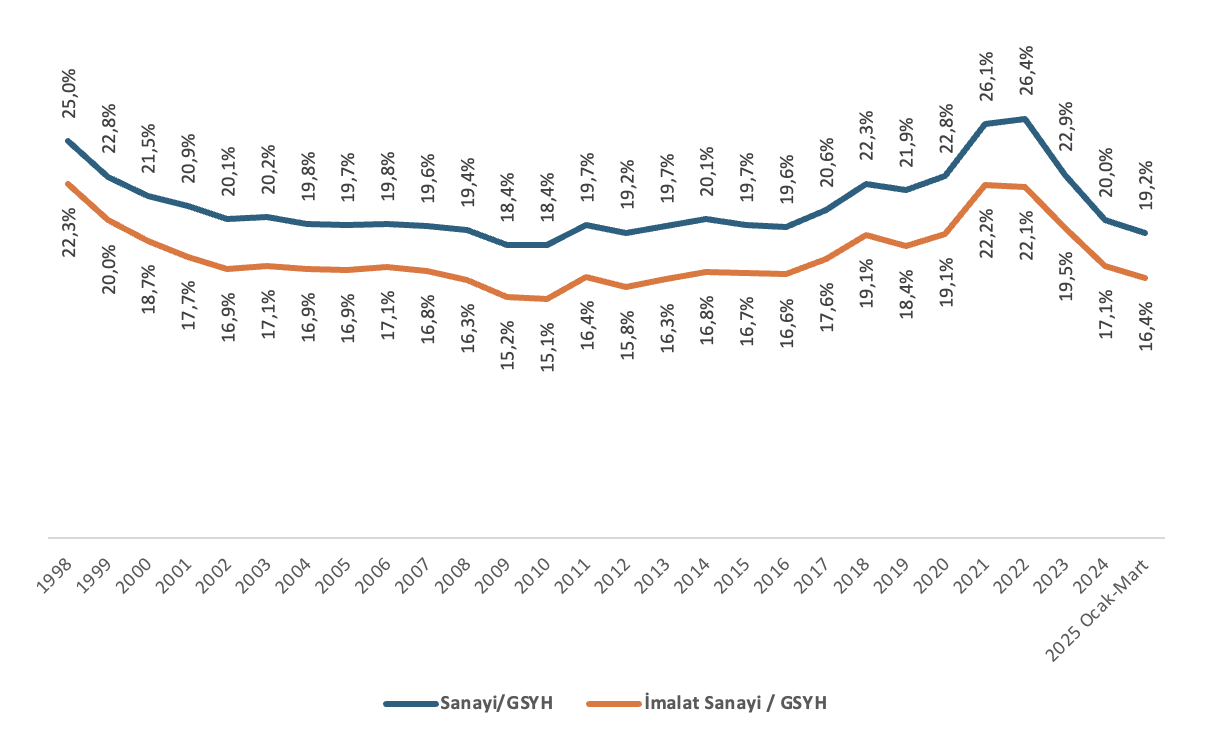

Nitekim sanayi üretimin GSYH içindeki payı da bu “düzeltme”yi teyid ediyor. 2000’li yıllar boyunca yüzde 19-20 aralığında olan sanayi katma değerin GSYH içindeki payı 2021 ve 2022 yıllarında yüzde 26’nın üzerine çıkmıştı. Söz konusu artışta özellikle 2021 yılında sanayi üretimde yüzde 18’i geçen büyüme etkiliydi. Paralel şekilde sanayi üretimin en büyük alt kalemi imalat sanayi üretimi de 2000’li yıllar ortalaması yüzde 16-17 aralığından yüzde 22’yi aşan bir düzeye çıktı. Sanayi üretimin GSYH içindeki payının 2018-2023 ortalaması yüzde 24’e yaklaşırken, imalat sanayi için söz konusu pay yüzde 20’yi aştı.

2023 ve 2024 yıllarındaki inişin ardından, 2025 yılının ilk çeyreğinde sanayi ve imalat sanayinin GSYH içindeki paylarının 2018 öncesi seviyelere döndüğü görülüyor. Yılın bütününde imalat sanayi üretim kompozisyonuna bağlı olarak, özellikle otomotiv, diğer ulaşım araçları gibi sektörlerde pozitif büyüme sağlanması durumunda oranların 2024 ortalamasına yakınsayacağı tahmin ediliyor.

Türkiye ölçeği ve gelişkinliğinde bir ülkede sanayi üretimin GSYH içindeki payının yüzde 19-20 ortalamalarına dönmesi, bu seviyede seyretmesi bir yetersizlik olarak görülüyor. “Kalkınma” perspektifinden yüzde 25 ve üstü oranlara erişilmesi gerektiğine işaret ediliyor. Ancak Türkiye kapitalizminin yapısı ve öncelikleri, sanayi üretim altyapısının uluslararası sermayeye değer aktarmaya yönelik kurgusu gibi unsurlar dikkate alındığında bu tür bir “oran idealizasyonu”, özellikle 2021 yılında ulaşılan seviyede demir-çelik, kimya, çimento, rafineri ürünleri gibi sektörlerin katkısı, performansı ve büyük yoksullaşma dalgasındaki pay göz önünde bulundurulduğunda, çok anlamlı görünmüyor.

Sanayi yatırımlarında düşüş

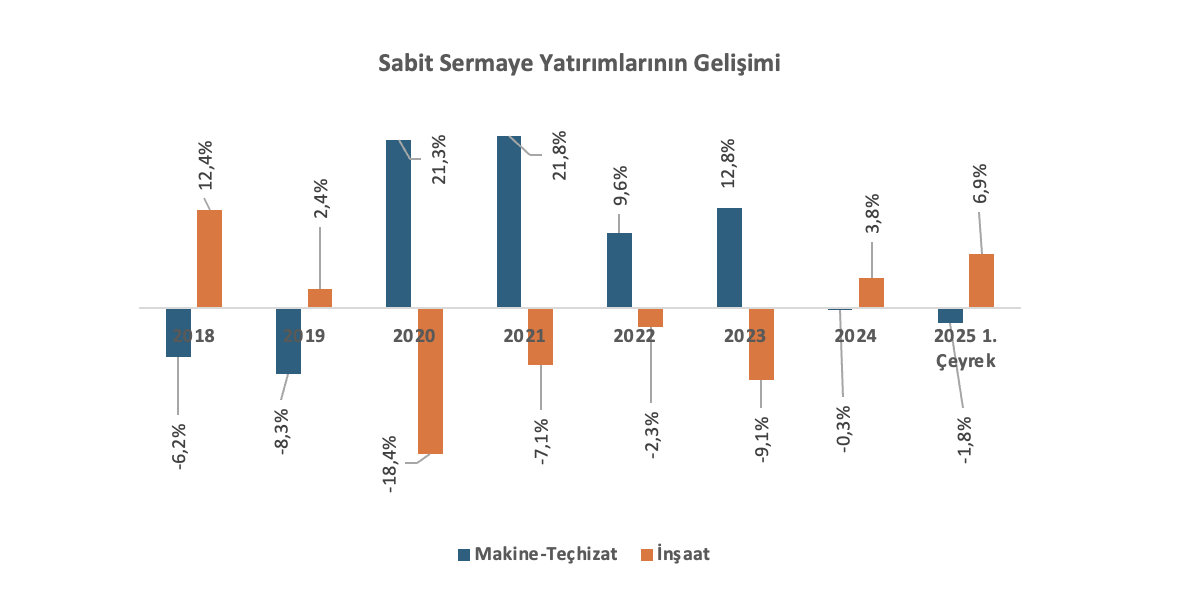

Sanayi üretimdeki zayıflamayla uyumlu bir şekilde makine-teçhizat yatırımlarında daralma olduğu, inşaat yatırımlarının arttığı görülüyor. Yine 2018-2023 dönemi, özellikle de 2020-2023 yılları arasında makine-teçhizat yatırımları güçlü bir seyir izledi, düşük faizli krediler başta olmak üzere ek teşviklerle güçlü dış talebin de etkisiyle üretim kapasitesi artışını karşılamak üzere yatırımlar yapıldı. 2020-2023 yılları arasında makine-teçhizat yatırımları yüzde 83 arttı. Makine-teçhizat yatırımları 2024 yılında sınırlı, 2025 yılının ilk çeyreğinde biraz daha belirgin daralırken konut başta olmak üzere bina yapımındaki artışa bağlı olarak inşaat yatırımları yeniden büyüdü.

Sanayi üretim, katma değer ve sabit sermaye yatırımlarındaki düşüşler önem taşımakla birlikte 2021 ve 2022 büyümeleriyle ulaşılan baz dikkate alındığında kayıplar sınırlı sayılabilir. Alt sektörler bazında ayrışmalar ve 2023’ten itibaren yüksek oranlı daralmalar olmakla birlikte 2001 ya da 2008-2009 dönemlerindeki benzer, yüzde 10 seviyelerine ulaşan bir sanayi üretim daralmasından söz etmek mümkün görünmüyor. Yukarıda işaret edildiği gibi imalat sanayi üretimi, 2024 yılında 2020 düzeyinin yaklaşık yüzde 30 üzerindeydi. 2025 yılında bu düzeyin korunacağı varsayılabilir.

2025 büyüme öngörüsü: Yüzde 2,5-3

Donun etkileri başta olmak üzere tarımın 2025 yılının kalanında GSYH’ye nasıl bir katkı yapacağını öngörmek güç. Ancak imalat sanayiinden 2025 yılının bütününe olumsuz etki gelmeyebileceğine ya da katkının nötr kalabileceğine işaret eden etkenler bulunuyor:

• Baz etkisi: 2024’ün ikinci ve üçüncü çeyreklerinde imalat sanayiinde görülen daralma, bu yılın aynı dönemlerinde sınırlı da olsa artışa dönebilir.

• İhracatta ılımlı artış: Ocak-Mart döneminde ihracat artışı yüzde 2,5 iken Nisan ayında bir önceki yılın aynı ayına göre yüzde 8,5, Mayıs ayında ise yüzde 2,7 artışla ilk beş ayın ihracat artışı yüzde 3,5 oldu. Özellikle hem 19 Mart sonrası TL’nin değer kaybının hem de otomotiv başta olmak üzere bazı sektörlerdeki gelişmelerin etkisiyle AB başta olmak üzere dış talepte kısmi bir toparlanma olduğu görülüyor.

• İnşaat büyümesinin etkisi: Yılın kalanında ivme kaybetme ihtimali bulunmakla birlikte inşaat büyümesinin sürmesi, dolayısıyla inşaat malzemeleri ve madencilik üretimine olumlu etki yapması olası.

• İç talebi kontrollü bir şekilde uyarmaya yönelik olası önlemler: Enflasyonu kontrol altında tutma gerekçesiyle iç talep baskılanmaya devam edilse bile dış talebin zayıflığı da dikkate alındığında bazı ek önlemlerin gündeme gelmesi olası. Ara asgari ücret zammı, ÖTV indirimleriyle dayanıklı tüketim malı talebinin desteklenmesi, bireysel kredi düzenlemeleri (kredi kartı taksitleri, ihtiyaç kredisi düzenlemeleri vb.) ihtimal dahilindeki seçenekler. Bunlara ek olarak istihdam desteklerinin genişletilmesi (sigorta prim desteği vb) sınırlı da olsa harcanabilir gelir artışı sağlayabilir.

• Yatırımların uyarılması: 2024 yılında çok sınırlı, 2025 yılının ilk çeyreğinde ise daha belirgin hale gelen makine-teçhizat yatırımlarındaki düşüşü tersine çevirecek kimi hamleler gelebilir. Yeni Teşvik Sistemi’nin özellikle yatırım kredisi faiz destekleri, halihazırdaki yatırım kredi paketlerinden yararlanmanın kolaylaştırılması, KGF kapsamının genişletilmesi gibi uygulamalarla makine-teçhizat yatırımlarında artış sağlanabilir.

Sanayi üretimin yukarıda sıralanan etkenlerin sonucunda büyümesi ya da 2024 seviyesinde tutulması durumunda, eğer tarımda çok güçlü bir daralma olmazsa 2025 yılı büyümesinin yüzde 2,5-3 aralığına ulaşması mümkün görünüyor. Tabii faiz indirimlerinin gecikmesi, dış pazarlarda öngörülmeyen bir daralma ve yukarıda işaret edilen önlemler/desteklerin gerektirdiği gevşemenin tercih edilmemesi gibi olasılıklara bağlı olarak büyümenin yüzde 2 civarında kalması mümkün. Ancak sıfır büyüme ya da daralma ihtimali düşük görünüyor. Nitekim beklentiler de 19 Mart sonrası revizyonlara rağmen yüzde 2-3 aralığında.2

Sermaye sınıfı, güçlü bir genişleme döneminde işçi sınıfı ve emekçi yığınlara ülke tarihinin en güçlü yoksullaşma dalgasını dayattı. Merkez Bankası çalışmalarının3 bile işaret ettiği güçlü “finansal tamponlara” rağmen, konjonktürel sıkışmanın faturasını bir kere daha emekçilere kesme eğilimi belirginlik kazanıyor. Ki konjonktürel sıkışmanın sarsıcı bir üretim daralmasına işaret etmediğini, bir dizi kısıta, kazaya açıklığa rağmen sermaye cephesinden “top çevrilebilir” olduğunu yukarıdaki veriler ortaya koyuyor. Türkiye kapitalizmi için esas sorunun orta vadeli bir stratejik yönelim olduğu ise ayrı bir konu.4

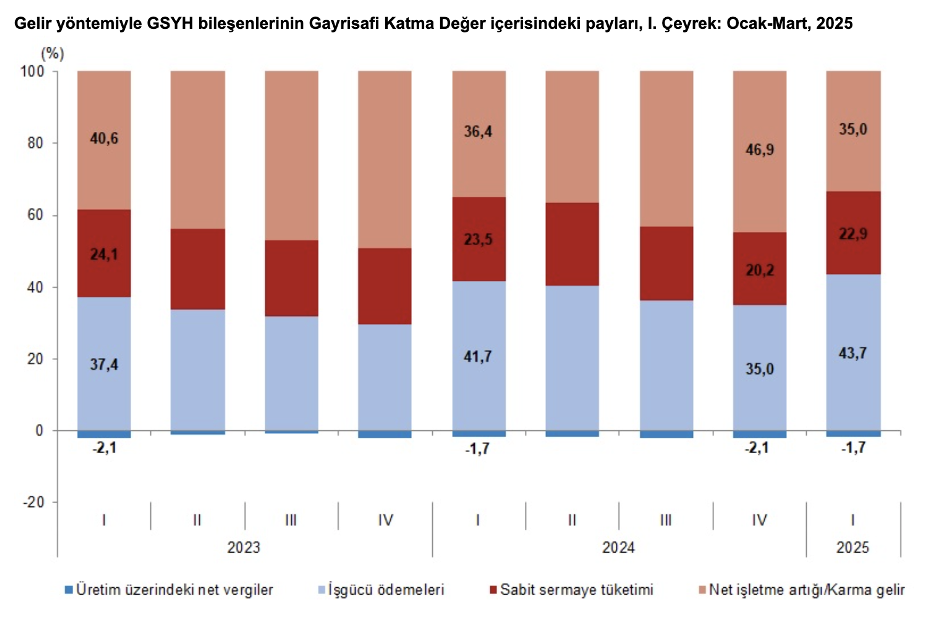

İşgücü ödemelerindeki artış yıl içinde eriyecek |

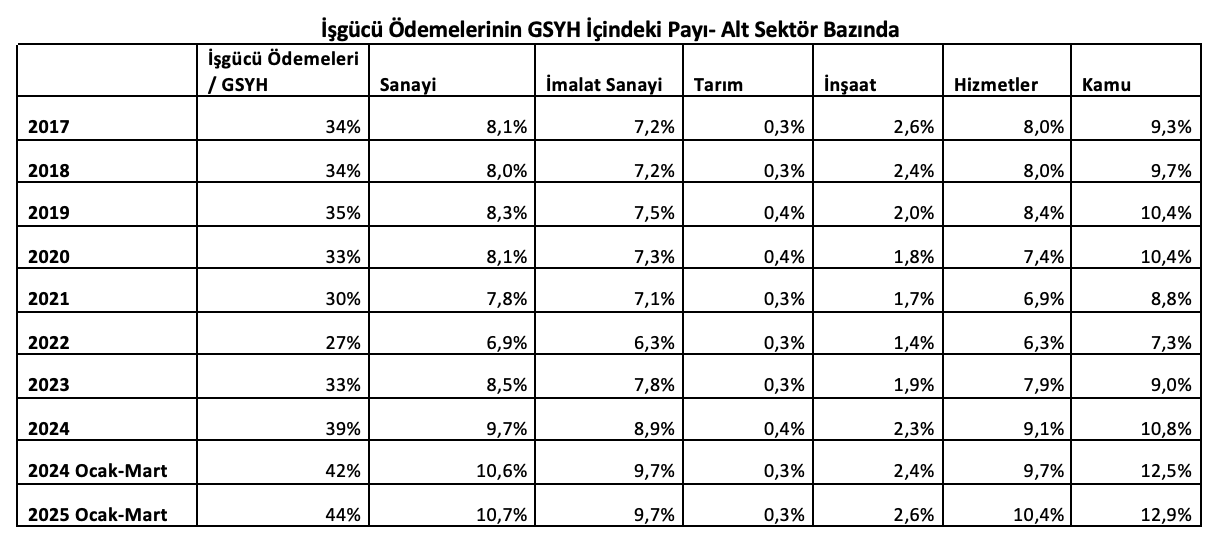

2025 yılının Ocak-Mart döneminde işgücü ödemelerinin GSYH içindeki payı önceki yılın aynı dönemine göre artarak yüzde 43,7 oldu. 2024 yılının ilk çeyreğinde yüzde 41,7 olan pay, 2024 yılının tamamında yüzde 39’du.  Yılın ilk çeyreğinde ücret artışları ve ek ödemeler etkisinin daha yüksek olması başta olmak üzere işgücü ödemelerinin payı daha yüksek olurken izleyen çeyreklerde düşen bir seyir izliyor. Ancak işgücü ödemeleri söz konusu olduğunda da bir sektörel ayrışma dikkat çekiyor. Önceki yılın aynı dönemine göre imalat sanayii işgücü ödemelerinin GSYH içindeki payı değişmezken, artışta kamu, hizmetler ve inşaat sektörlerinin payının yüksek olduğu görülüyor. 2023 ve 2024 yıllarında işgücü ödemelerinin payının artışında EYT ödemeleri önemli bir etkendi. Bu nedenle 2025 yılının tamamında ilk çeyrekteki artışın korunmayacağı, 2024 seviyesine yakınsayacağı tahmin ediliyor.  |

| Sermaye sınıfının 'gürültüsü' |

|

- 1

Yazıdaki tüm veriler TÜİK’ten alınmıştır.

- 2

Türkiye için 2025 yılı büyüme beklentileri: OECD yüzde 2,9, IMF yüzde 2,7.

- 3

- 4

https://haber.sol.org.tr/yazarlar/gulay-dincel/sermaye-sinifinin-gurultusu-398610

soL YZ Beta, soL’un geliştirdiği ve soL arşiviyle çalışan bir yapay zeka robotudur. Kullanımı, soL abonelerine açıktır.