'Peki, ileri teknoloji alanında rekabet denildiğinde aklımıza neler gelmeli ve mevcut durumda Çin, ABD’nin bu denli başını ağrıtacak kadar yol almış bulunuyor mu?'

Trump yönetimi Huawei, SMIC, DJI Technology gibi yüksek teknoloji firmalarının da aralarında olduğu bir dizi Çinli şirkete yaptırım uyguladığında büyük gürültü kopmuş, bazı uluslararası kurum ve taraflar “ticaret savaşının” risklerinden dem vurmuştu. Oysa Biden yönetimi 2021 Temmuz ayı başlarında aralarında Çin Elektronik ve Enformasyon Teknolojisi Akademisi, Şincan Lianghai Chuangzi Enformasyon Teknolojisi, Shenzhen Cobber Enformasyon Teknolojisi, Beijing Geling Shentong Enformasyon Teknolojisi, Shenzen Hu’antai Akıllı Teknolojiler ve Chengdu Xiwu Güvenlik Sistemi İttifakı’nın bulunduğu bir dizi şirketi ABD yaptırımları kapsamına aldığında bu alelade bir gelişme olarak karşılandı. Halbuki bu yaptırımlar, Trump döneminde geliştirilen politikanın bir devlet politikası olduğunu göstermesi açısından da önem taşımaktaydı. Yaptırımların gerekçesi değişse de1 ABD politikasının esası, yüksek teknoloji alanında Çin’le ABD arasında kızışan rekabete, Çin’in yüksek teknoloji alanında artan ivmesinin kırılmasına dayanıyor.

Peki, ileri teknoloji alanında rekabet denildiğinde aklımıza neler gelmeli ve mevcut durumda Çin, ABD’nin bu denli başını ağrıtacak kadar yol almış bulunuyor mu?

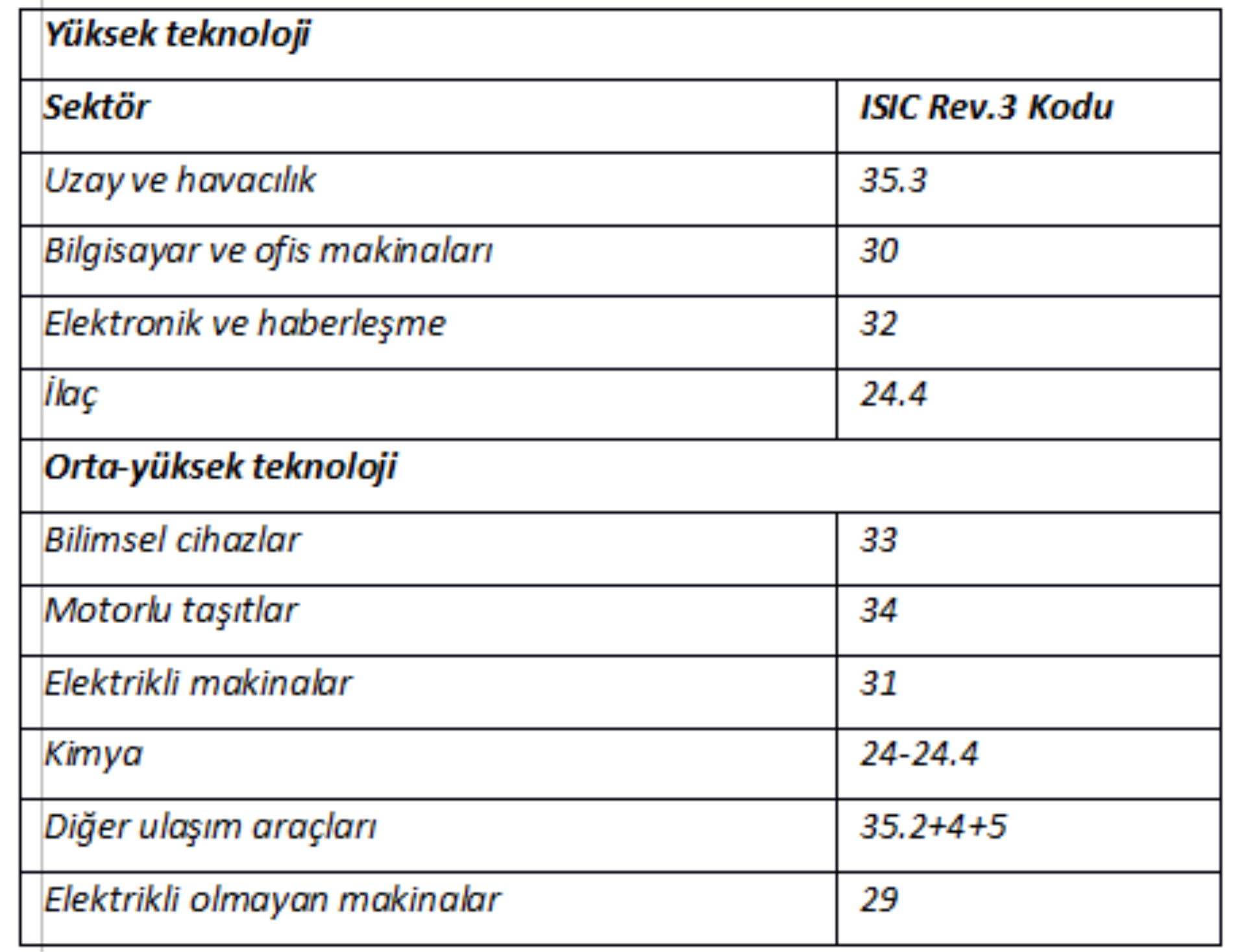

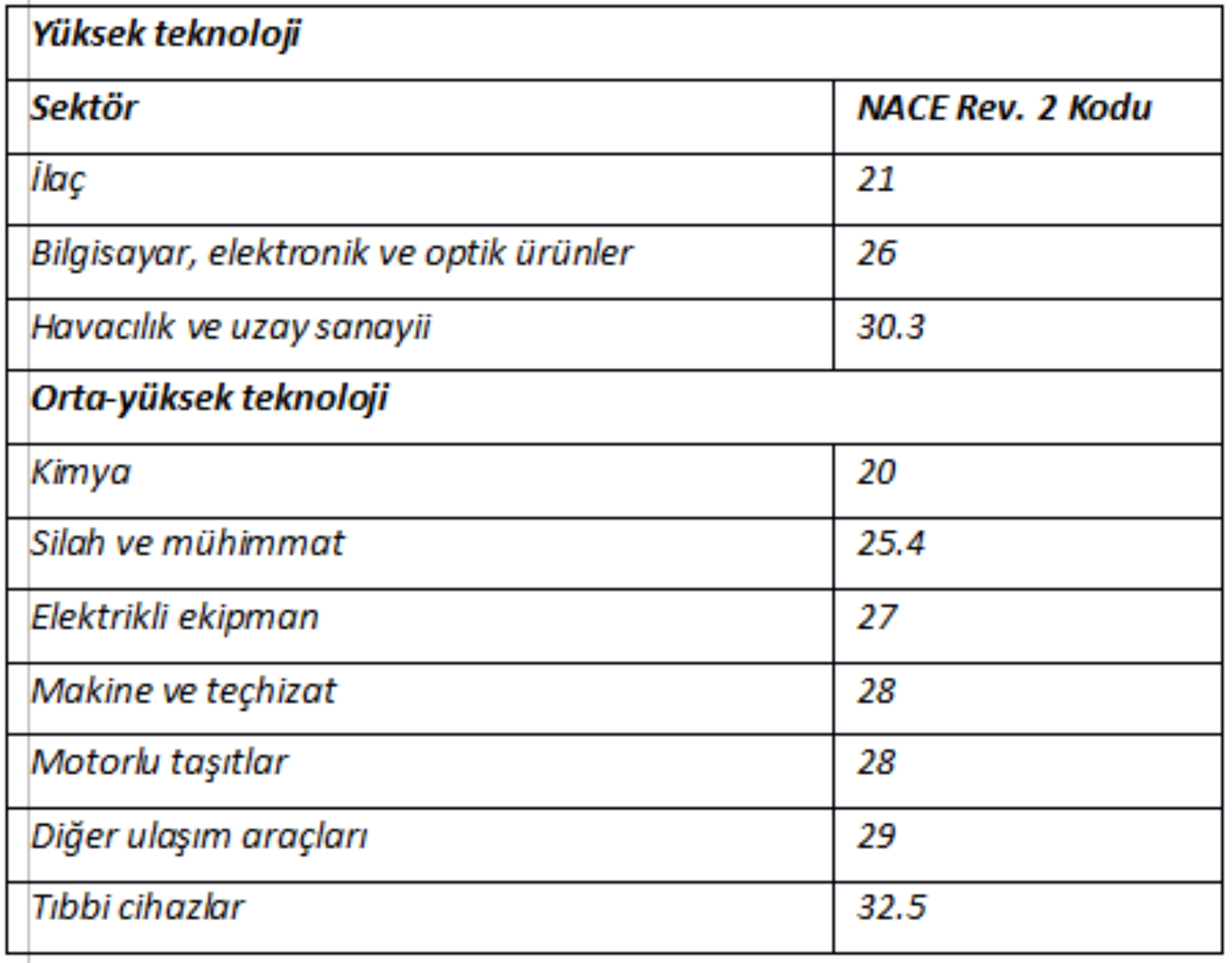

Çeşitli uluslararası kurumlar, sektörleri teknoloji yoğunluklarına göre sınıflandırıyor. En yaygın kabul görenler OECD’nin ISIC’e ve Avrupa Birliği’nin NACE’ye dayanan sınıflandırmaları. OECD sınıflandırmasına göre yüksek teknolojili ve orta-yüksek teknolojili sektörler ve bunların ISIC Rev.3 kodları tablo 1’de, NACE sınıflandırmasına dayanan Avrupa Birliği klasifikasyonuysa tablo 2’de görülebilir.

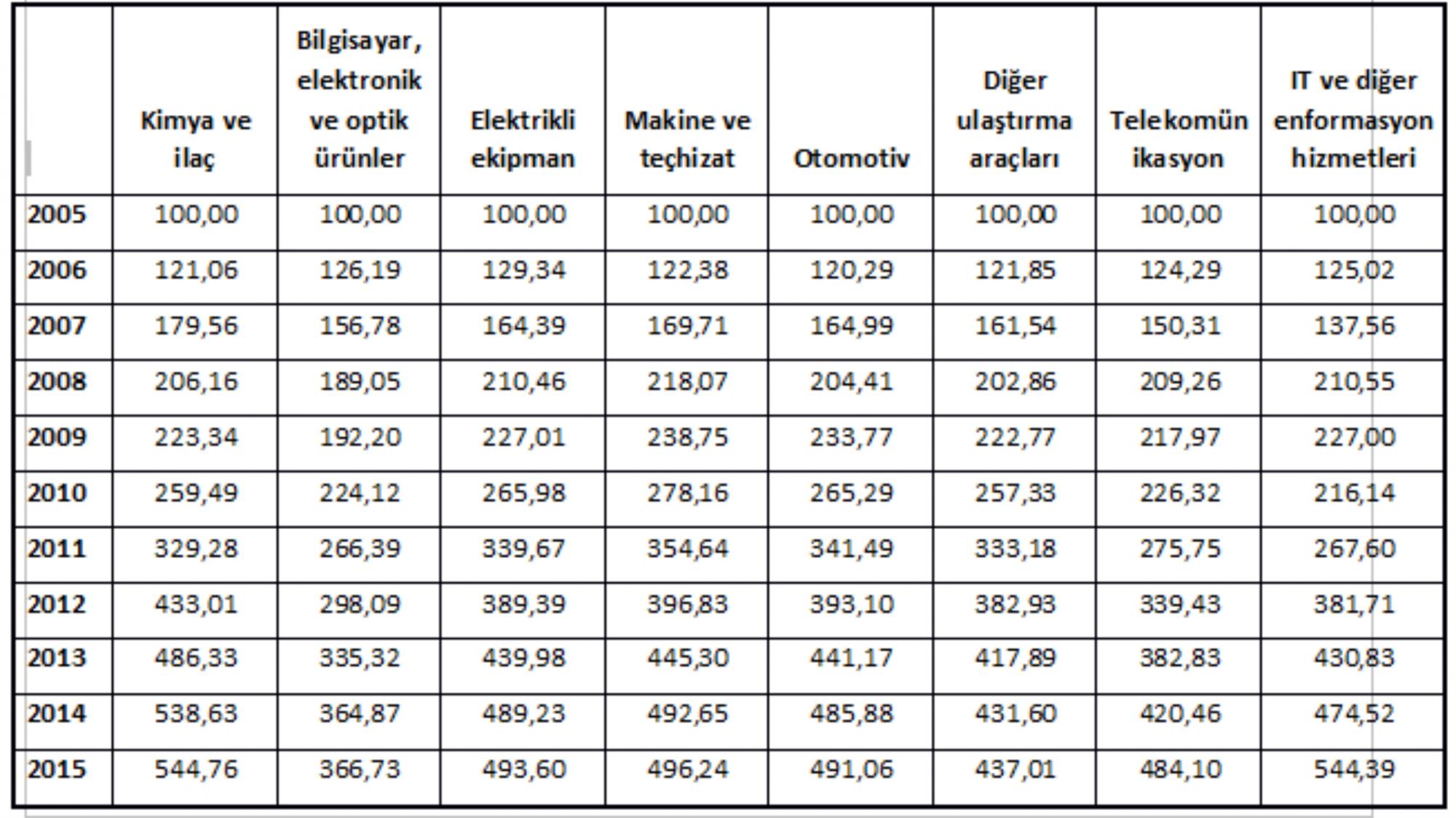

Tablolardan da izlenebileceği gibi iki sınıflandırma arasında önemli bir farklılık bulunmuyor. Yüksek ve orta-yüksek teknolojili sektörlerde Çin’in yıllar içinde nasıl bir yol aldığı görmek içinse Tablo 3’e bakılabilir. Tabloda Çin’in altısı imalat sanayii, ikisi hizmet sektörü kapsamında bulunan 8 sektörde 2005’e göre hasılasının artış oranları görülüyor.

Kaynak: OECD girdi-çıktı tablolarından yazarın hesaplamaları

Ele alınan 10 yıllık dönemde Çin’in imalat sanayii hasılası 4,77 kat artış göstermiş. Buna göre Çin’in özellikle kimya, elektrikli ekipman, makine ve teçhizat, otomotiv, telekomünikasyon ve IT ve diğer enformasyon hizmetlerinde sanayinin geneline kıyasla daha hızlı büyüdüğünü söyleyebiliriz. Kuşkusuz buradaki veriler yüksek ve orta-yüksek teknolojili mal ve hizmetlerin üretimini değil, bunları da içeren daha geniş bir kümeyi gösteriyor. Ancak kabaca da olsa bu tabloya bakarak, Çin’in 10 yıllık süre zarfında yüksek teknolojili ve yüksek katma değerli sektörlerde iddiasını artırdığını söylemek mümkün. Her ne kadar elektronik sektörü imalat sanayiine kıyasla daha yavaş büyümüş olsa da diğer sektörler açısından önemli bir altyapı teşkil eden bu sanayide de yaklaşık 3,7 katlık büyümenin önemli olduğunu belirtmek gerekir.

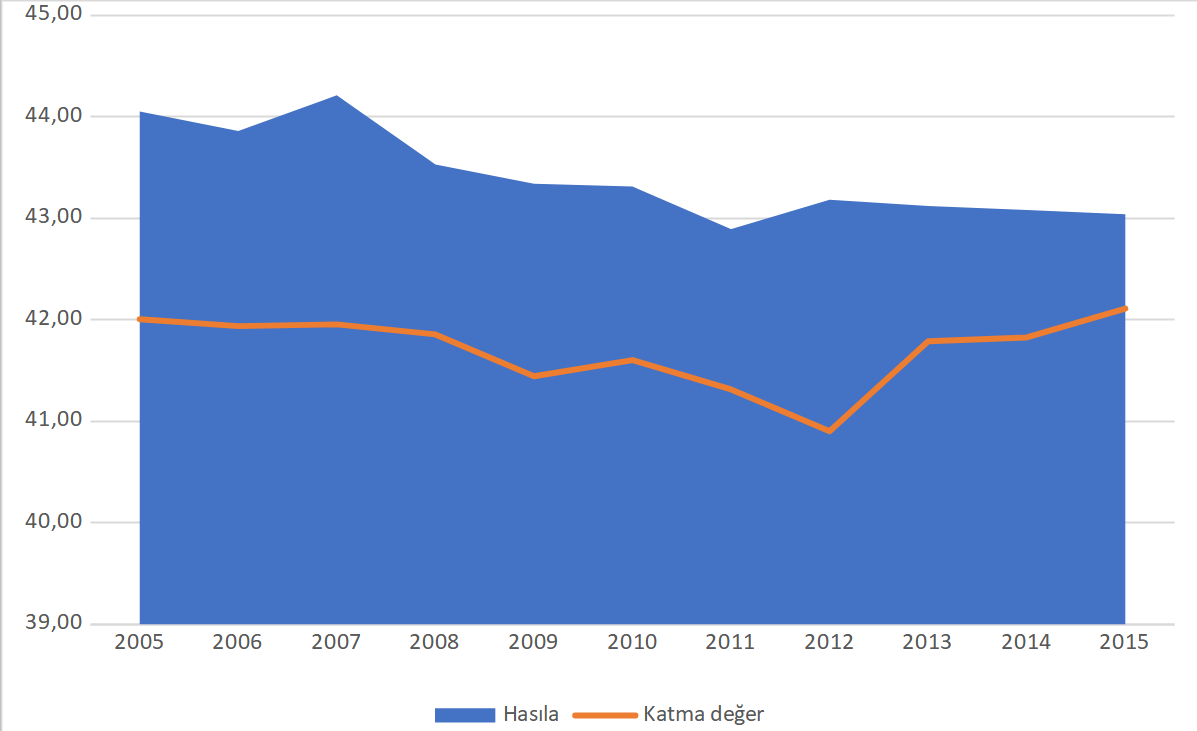

Aşağıdaki grafikte ele alınan 8 sektörden imalat sanayii kapsamında olan altısının imalat sanayii hasılası ve katma değeri içindeki payının yıllar içindeki değişimi görülüyor.

Buna göre ilgili altı sektörün toplam imalat sanayii hasılasındaki payı 2005’te %44,05’ten 2015’te %43,04’e gerilemiş. Öte yandan 2005’te %42 olan imalat sanayii katma değerindeki pay 2015’te %42,11’e yükselmiş. Çin’in başka alanlardaki büyüme hızları düşünüldüğünde bu rakamların çok da çarpıcı olduğu söylenemez. Ancak toplam hasıladaki azalan paya rağmen toplam katma değerdeki payın az da olsa artış göstermesi, Çin’in bu 10 yıl içinde ilgili 6 sektörde katma değeri daha yüksek ürünler üretmeye başladığını gösteriyor. Ayrıca katma değerdeki artışı 2012’deki dip noktasıyla kıyasladığımızda %40,90’dan %42,11’e çıktığını görüyoruz. Oysa hasıladaki pay 2012’de %43,12’yken 2015’te %43,04’e gerilemiş. O halde katma değeri yüksek ürünlerdeki yoğunlaşmanın görece yeni bir gelişme olduğunu söyleyebiliriz.

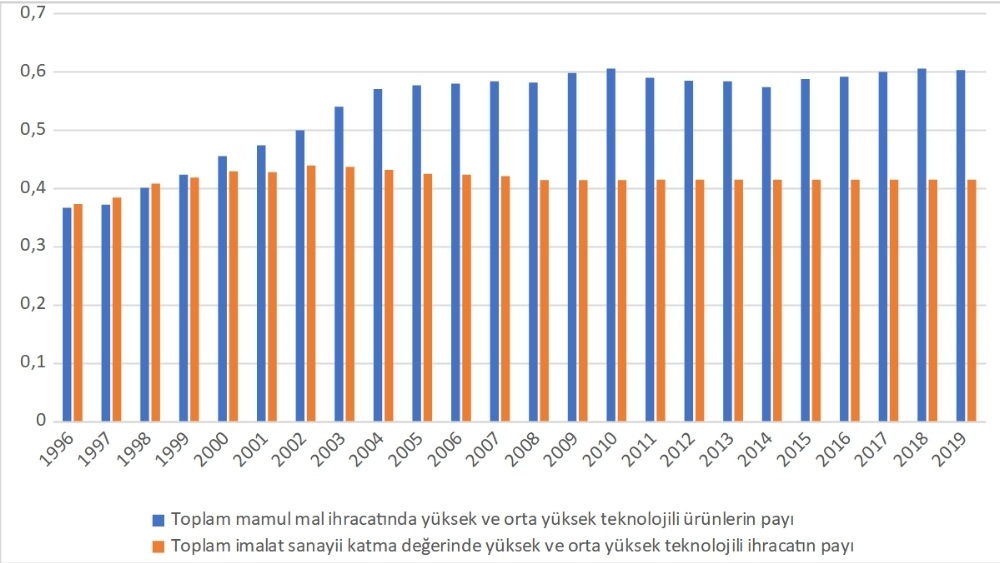

Çin’in bu dönemde uluslararası rekabetteki pozisyonunun nasıl değiştiğini anlamak içinse UNIDO tarafından sunulan Rekabetçi Endüstriyel Performans (CIP) verilerine bakılabilir. Öncelikle UNIDO verilerinde Çin’in ihracatında yüksek ve orta-yüksek teknolojili ürünlerin payının nasıl değiştiğine bakalım (Şekil 2).

Şekil 2’ye göre Çin’in imalat sanayii ihracatında yüksek ve orta-yüksek teknolojili ürünlerin payı 1996-2009 arasında neredeyse iki katına çıktıktan sonra 2009’dan itibaren yerinde saymış. Benzer şekilde toplam imalat sanayii katma değerinde yüksek ve orta-yüksek teknolojili ihracatın payı 2000’lerin başlarından bu yana artış göstermiyor. Bu veriler, Çin’in özellikle 2009’dan sonra ileri teknolojili ürünlerin üretimine ve inovasyona hız vermeyi stratejik bir karar haline getirmesiyle birlikte değerlendirildiğinde daha ilginç bir hal alıyor. Daha önceki verilerle birlikte düşündüğümüzde Çin’in son yıllarda yüksek ve orta-yüksek teknolojili sektörlerinin toplam imalat katma değerindeki payındaki artışın daha çok iç pazarla ilişkili olduğunu düşünebiliriz.

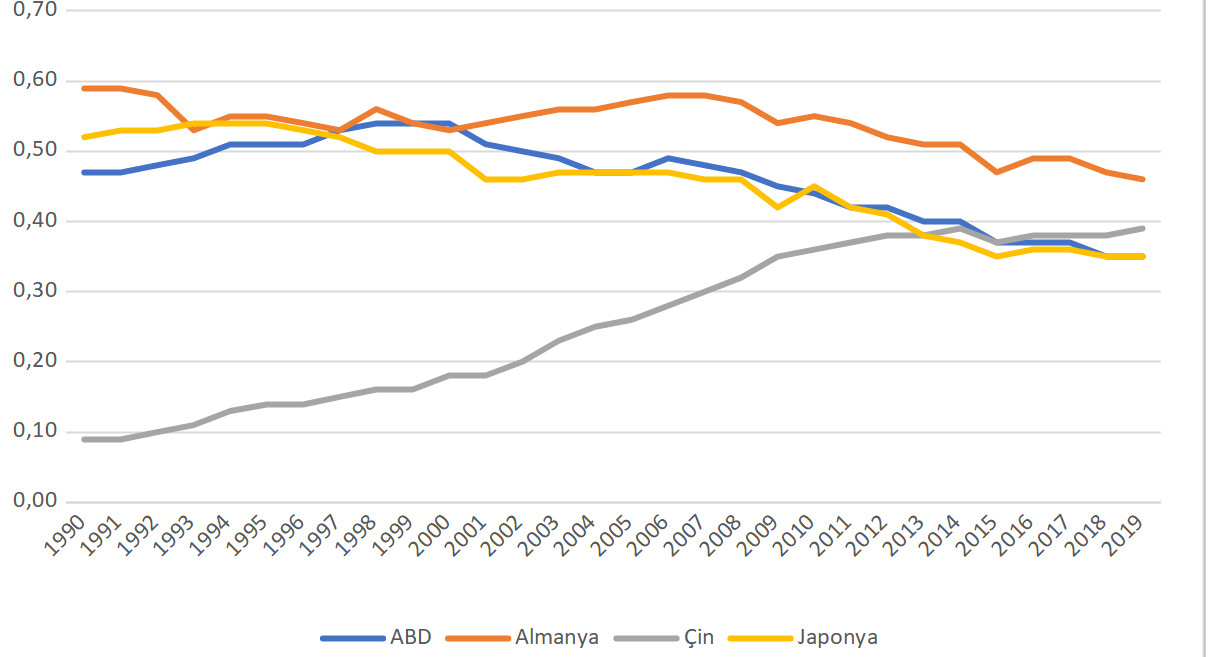

Çin’in son 30 yılda imalat sanayii rekabetindeki performansının Almanya, ABD ve Japonya’yla karşılaştırmasıysa şekil 3’te görülebilir. CIP skoru, imalat sanayiinde uluslararası rekabet edebilirliği gösteren en kapsamlı indekslerden bir tanesi olması nedeniyle önem taşıyor. Hesaplanmasında mamul üretim ve ihracat kapasitesi, teknolojik derinleşme ve imalat sanayii üretiminin dünyadaki etkisi gibi değişkenler göz önünde bulunduruluyor. Bu gösterge bir kez daha dolaylı olarak ileri teknoloji alanındaki rekabetin durumuyla ilgili olarak da fikir veriyor.

Şekil 3’e bakıldığında 1990’da ABD, Almanya ve Japonya’nın çok gerisinde olan Çin’in 2013’te Japonya’yı, 2015’te ABD’yi geride bıraktığı görülebilir. Almanya’nın CIP skorunun da 2008-2009 sonrasında gerilemekte olduğu hesaba katılırsa, Çin’in CIP skorunda lider konumdaki Almanya’yla da aradaki farkı kapattığı söylenebilir. Ancak Çin’in de kriz sonrasında hız kestiğini ve aradaki farkın kapanmasında diğer ülkelerin CIP skorlarındaki azalmanın Çin’deki artıştan daha etkili olduğunu buna eklemek gerekir.

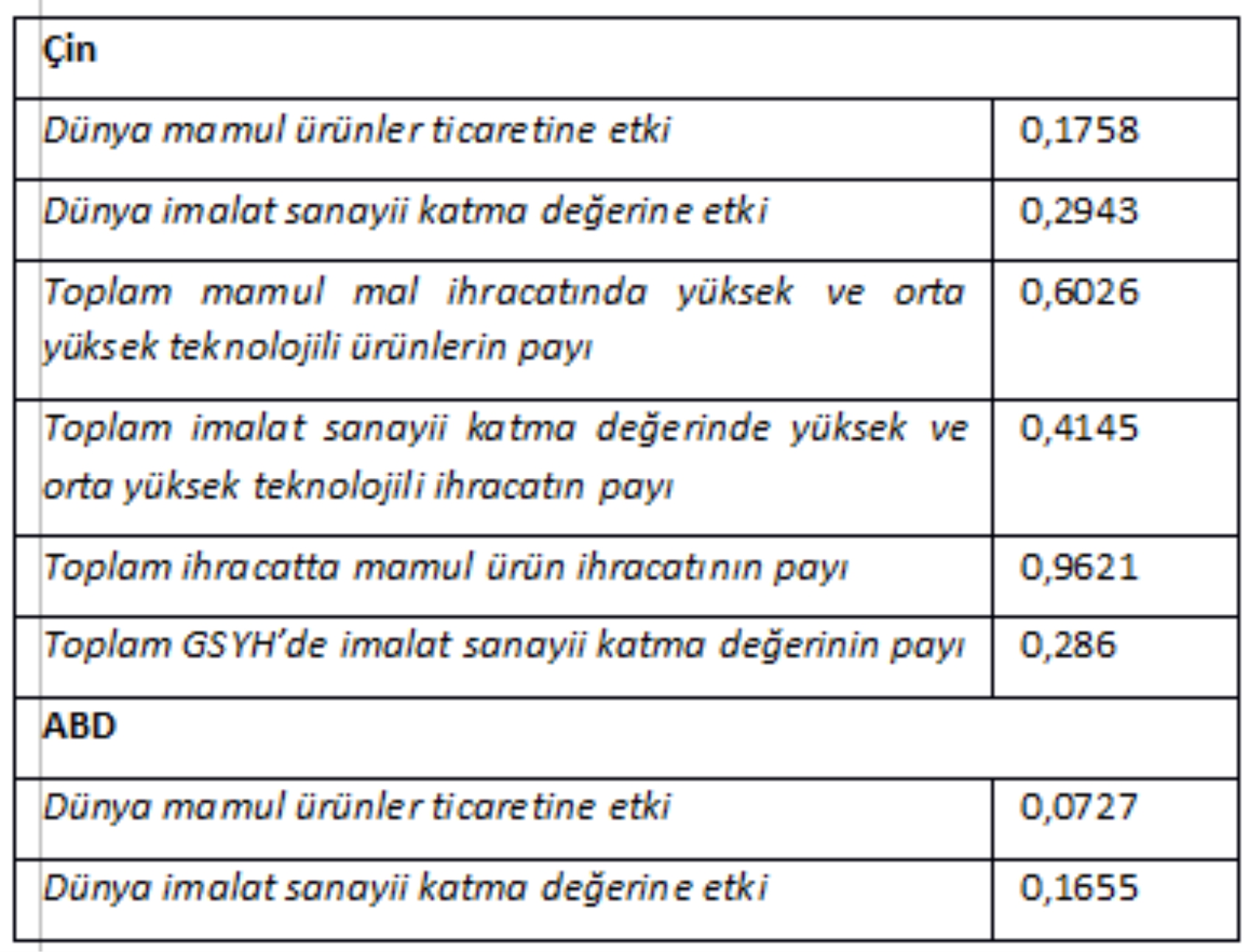

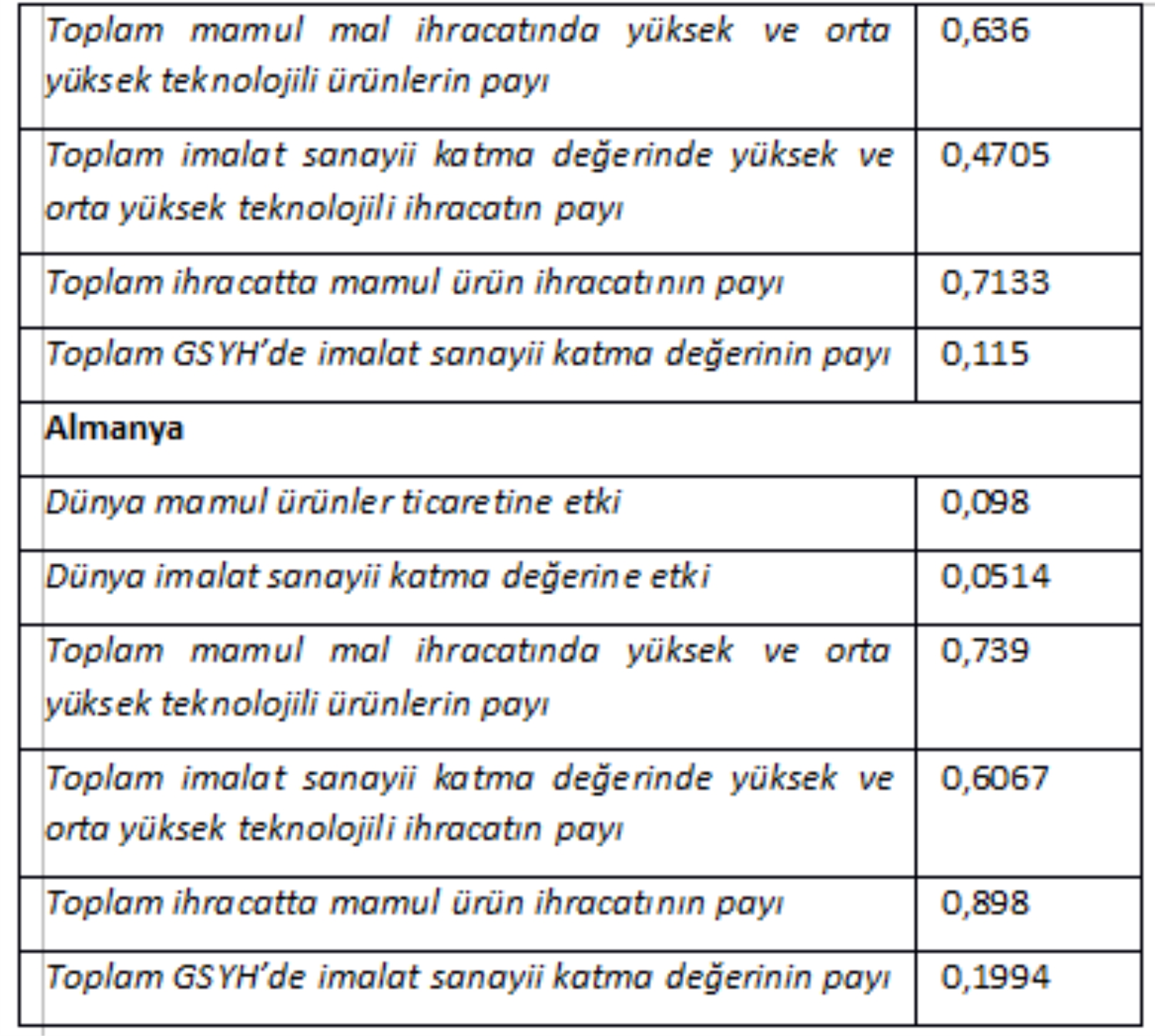

2019 itibarıyla ülkelerin dünya mamul ürünler ticaretine etkileri, dünya imalat sanayii katma değerine etkileri, imalat sanayii katma değerinde yüksek ve orta-yüksek teknolojili ürünlerin payı gibi göstergeler açısından Çin, ABD ve Almanya arasında bir karşılaştırma Tablo 4’te sunuluyor.

Kaynak: UNIDO-CIP veri tabanı

Tablodaki veriler Çin’in dünya mamul mal ticaretine ve imalat sanayii katma değerine etkisinin ABD ve Almanya’nın toplamından daha fazla olduğunu gösteriyor. Öte yandan Çin’in toplam ihracatında yüksek ve orta-yüksek teknolojili ürünlerin payı hem ABD’nin hem de Almanya’nın halen bir hayli gerisinde.

'Sınır teknolojilerde' rekabet

Buraya kadar söylenenler Çin’in ileri teknoloji alanında uluslararası rekabetteki pozisyonunu güçlendirmekte olduğunu ancak henüz ABD ve Almanya gibi başat emperyalist ülkelere kıyasla geride olduğunu söylemek için yeterli. Daha ayrıntılı bir analiz içinse tek tek ileri teknoloji üretiminin, özellikle sanayinin otomasyonu ve dijitalizasyonuyla ilişkili bazı kritik başlıklara göz atmakta fayda var.

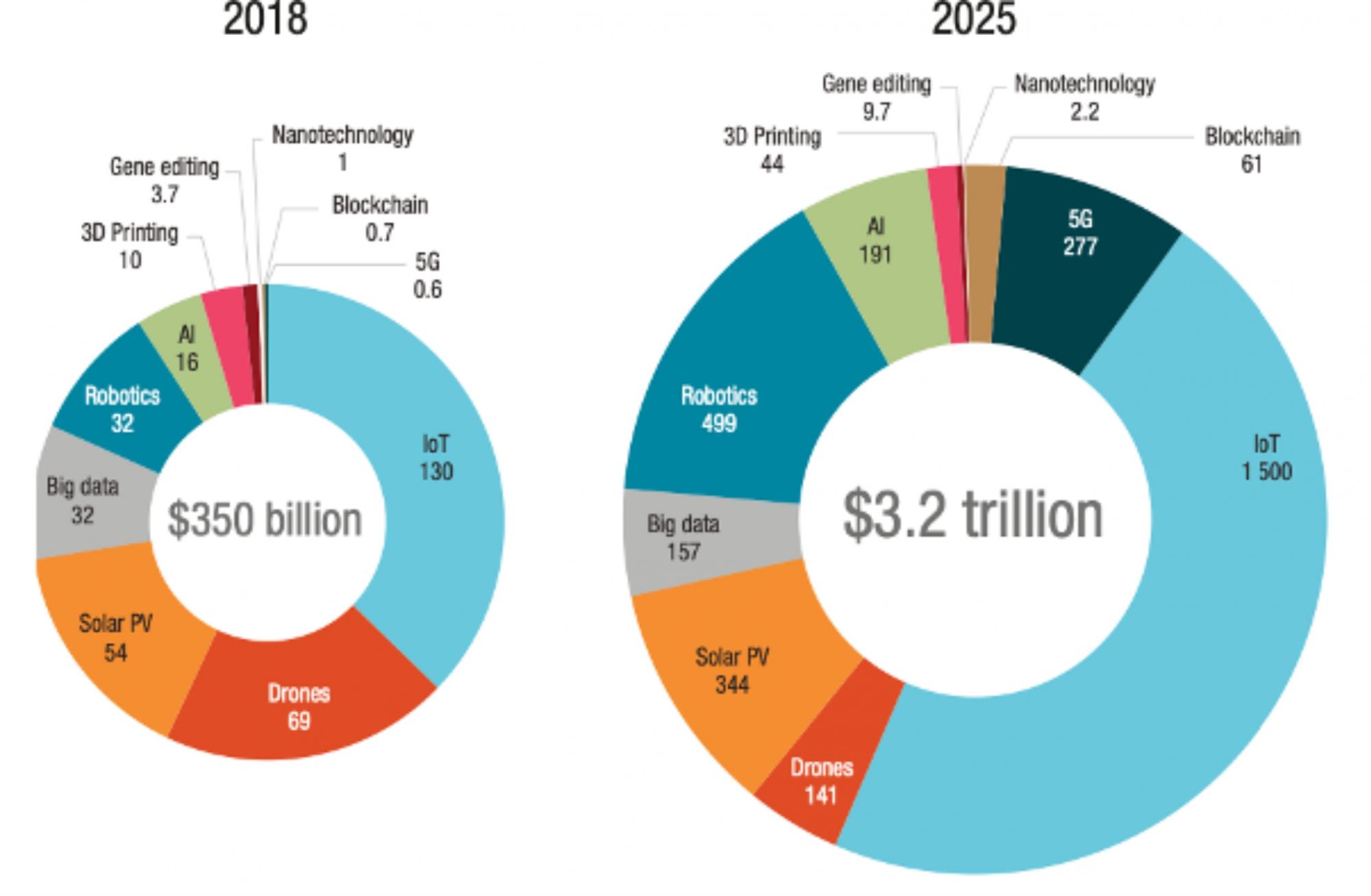

UNCTAD’ın hazırladığı 2021 Teknoloji ve İnovasyon Raporu’nda bir dizi ileri teknoloji alanı “sınır teknolojiler” olarak adlandırılıyor. Raporda, “Dijitalizasyon ve bağlantılılıktan (connectivity) faydalanarak etkilerini misliyle gösteren yeni teknolojiler”2 diye nitelenen bu teknolojiler arasında yapay zekâ (AI), nesnelerin interneti (IoT), büyük veri, blockchain, 5G, 3 boyutlu yazıcılar, robotik, dronlar (insansız hava araçları), gen düzenleme, nanoteknoloji ve güneş enerjisi (solar PV) sayılıyor.

Anılan teknolojilerin tamamının bugünkü piyasa büyüklükleri çok fazla olmasa da 2025’te kümülatif piyasa büyüklüğünün 3,2 trilyon dolara, yani 2018’dekinin yaklaşık 9 katına çıkması öngörülüyor (Şekil 4). Raporda bu büyüklüğün daha iyi anlaşılması için dizüstü bilgisayar ve akıllı telefon sektörlerinin mevcut büyüklüklerinin sırasıyla 102 milyar dolar ve 522 milyar dolar olduğu vurgulanıyor.3

Kaynak: UNCTAD Technology and Innovation Report 2021

Göreceli olarak bakıldığında özellikle 5G altyapısının gelişmesiyle IoT’de ve yapay zekâda, ayrıca robotik ve güneş enerjisi başlıklarında önümüzdeki birkaç yıl içinde büyük bir hacim artışı bekleniyor.

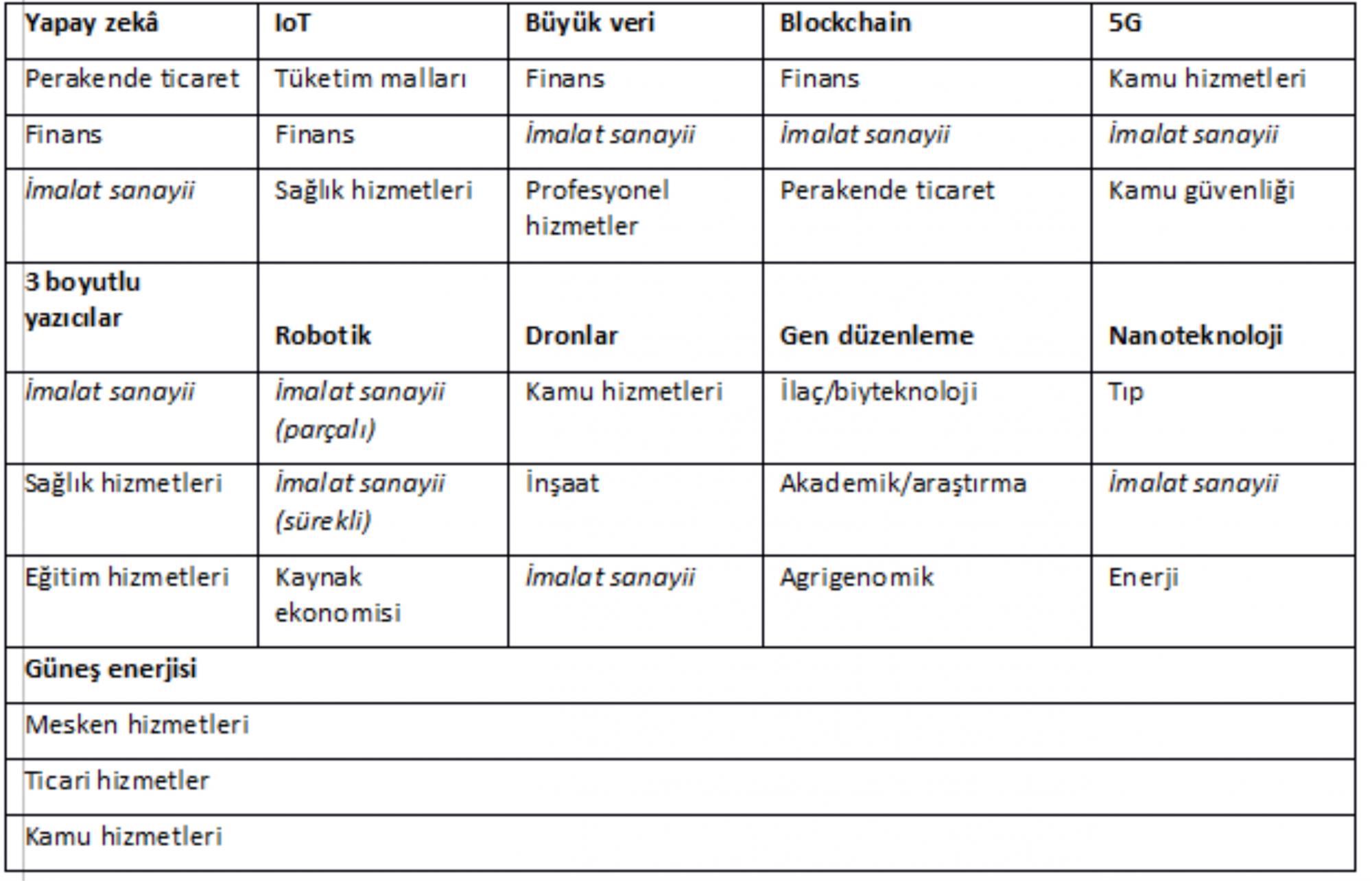

Bu teknolojilerin ekonominin hangi sektörlerine öncelikle ve daha yüksek oranda etki ettiği/edeceği ise aşağıdaki tabloda sunuluyor.

Kaynak: UNCTAD Technology and Innovation Report 2021

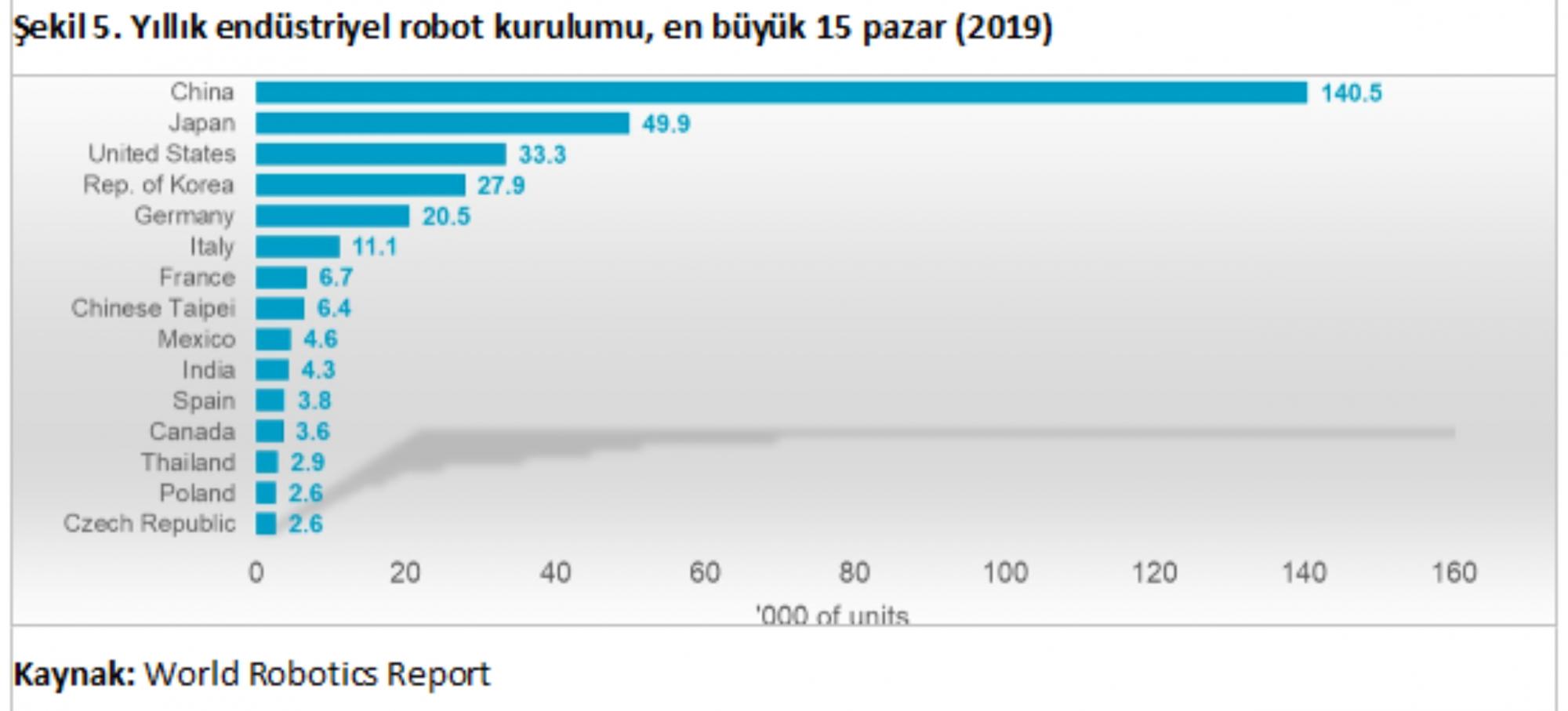

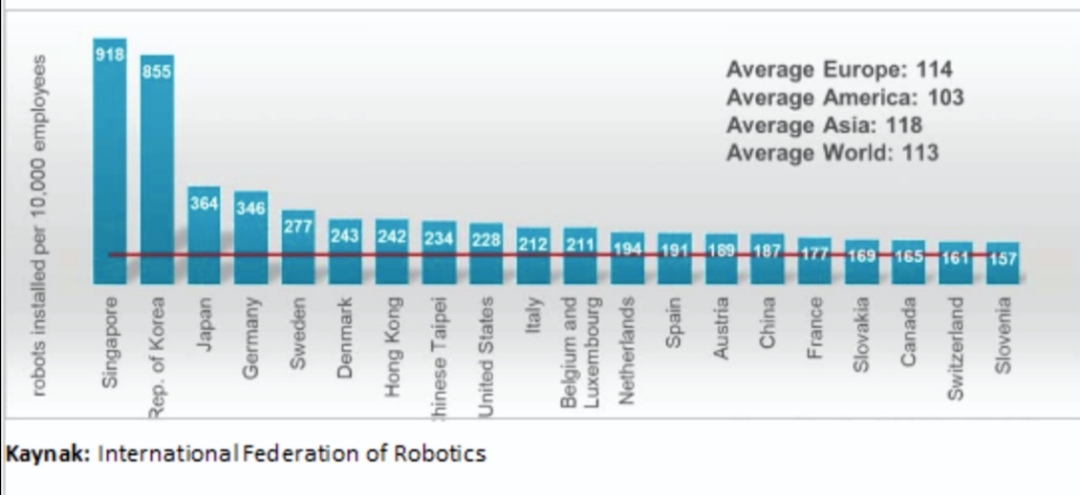

Tablo 5, sınır teknolojilerden en çok ve en hızlı etkilenen sektörün imalat sanayii olduğunu söylüyor. Bu nedenle Çin’in son 10 yılda mevcut kalkınma rotasında bu teknolojilerin geliştirilmesine yönelimi stratejik bir karar haline getirmesinde şaşılacak bir şey yok. Kaldı ki raporda Çin’in bazı alanlarda başı çektiğine işaret eden ipuçları da mevcut. Çin’in 5G konusundaki iddiası zaten biliniyor.4 UNCTAD da bahsedilen sınır teknolojilerin büyük kısmının ABD tarafından tedarik edilmekte olduğunu, ancak Çin’in özellikle 5G, dronlar ve güneş enerjisi başlıklarında büyük üreticilerden bir tanesi olduğunu vurguluyor. Benzer şekilde IoT, yapay zekâ, robotik ve büyük veri de Çin’in iddialı olduğu teknolojiler arasında yer alıyor. Yine Çin’in 2020’de dijital renminbi çıkararak, halihazırda WeChat Pay ve Alipay’in dominant olduğu blockchain sektöründe, dünyada merkez bankası destekli dijital parayı çıkaran ilk büyük ekonomi olduğunu buna ekleyebiliriz.5 Robotik alanında da iddialı olan Çin’in endüstriyel robotların sanayiye entegrasyonu konusunda muazzam bir hızla yol aldığını, ancak halen teknolojinin devasa sanayiye penetrasyonunun düşük olduğunu aşağıdaki iki grafikten çıkartabiliriz (şekil 5 ve şekil 6).

Kaynak: World Robotics Report

Kaynak: International Federation of Robotics

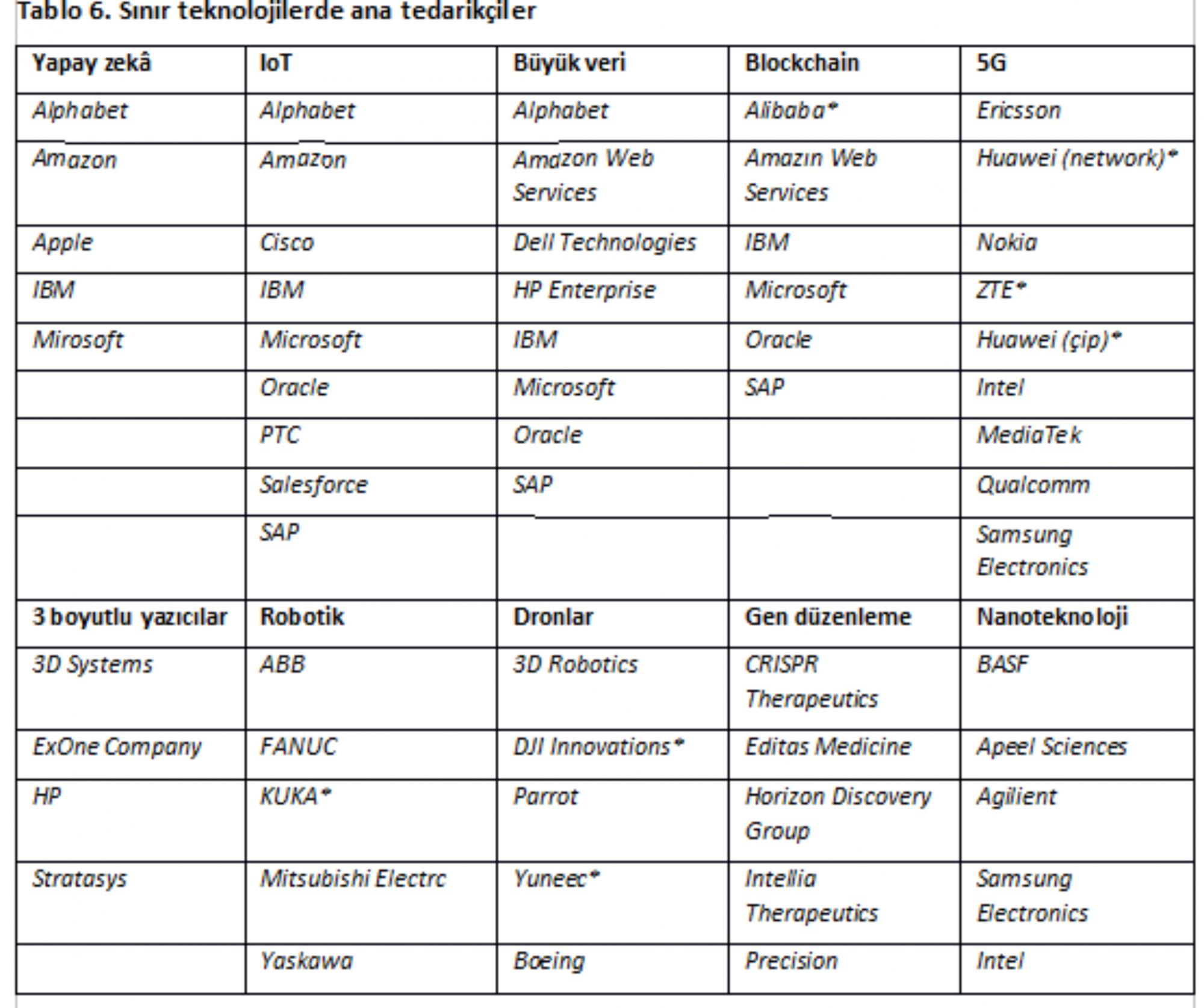

Tablo 6’da ise sınır teknolojiler itibarıyla dünyadaki en büyük tedarikçilerin bir listesi görülebilir.

(*) Çin merkezli şirketler

Kaynak: UNCTAD Technology and Innovation Report 2021

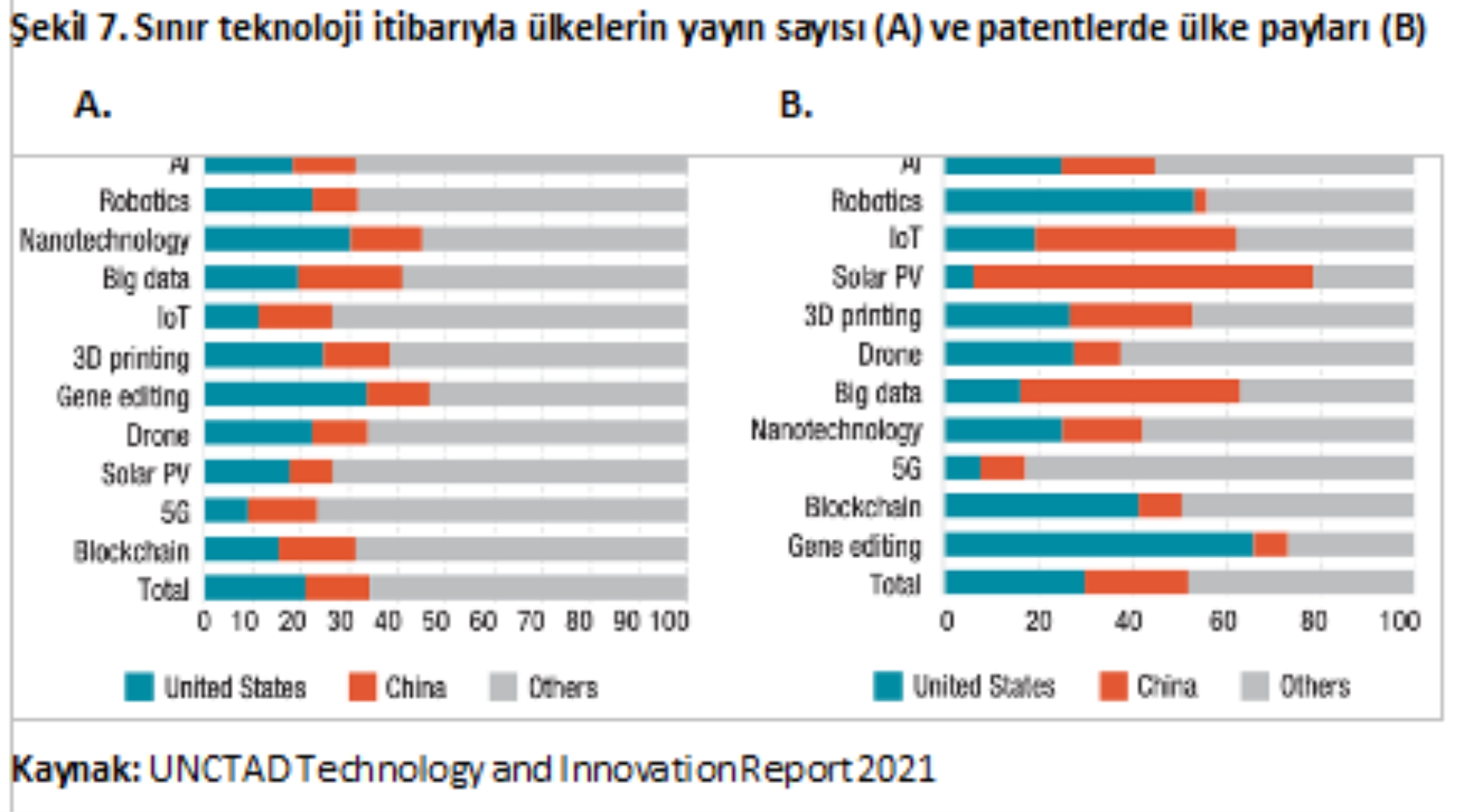

Tablo 6’nın verileri, tüm sınır teknolojiler göz önünde bulundurulduğunda ABD’nin bariz bir şekilde tabloya hâkim olduğunu, ancak Çin’in bir dizi teknolojide önemli bir alan kapladığını gösteriyor. Tabloya daha dinamik bir boyut kazandırmak için bazı ek veriler sunmakta yarar var. Yapay zekâ alanında Çin mahreçli yayınların sayısı 2017 yılında, Çin kaynaklı bilimsel yayınlara yapılan atıf sayısı 2020 yılında ABD’yi geride bıraktı.6 Yine güneş enerjisi, IoT ve büyük veri alanlarında Çin’in patent sayısı ABD’nin önüne geçmiş bulunuyor.7 Diğer başlıklardaki durum için aşağıdaki şekiller incelenebilir.

Kaynak: UNCTAD Technology and Innovation Report 2021

UNCTAD raporunda alıntılanan bir kaynağa göre dünyada yapay zekâyla ilgili çalışan sayısında Çin 12.113 çalışanla ilk sıradayken, onu 7.465 çalışanla ABD ve 3.369 çalışanla Japonya izliyor.8 Dronlarla ilgili işlerde ilk üç sırada ABD, Çin ve Fransa bulunuyor.9 Çin, 5G ilişkili işlerde de 9,5 milyon çalışanla ilk sırada; onu 3,4 milyon çalışanla ABD ve 2,1 milyon çalışanla Japonya izliyor.10

Öte yandan UNCTAD raporda, enformasyon ve telekomünikasyon altyapısı, beceriler, araştırma ve geliştirme faaliyetleri, endüstriyel aktivite ve finansa erişim değişkenlerinden oluşan kompozit bir indeks olan “ülke hazırlık indeksi”ne göre ülkeleri değerlendirmiş. Buna göre sınır teknolojilerin ekonomilere etkilerine en hazır ülkeler sıralamasında başta ABD var. Onu İsviçre, İngiltere, İsveç, Singapur, Hollanda ve Güney Kore izliyor. Çin ve Rusya Federasyonu ise listede 25 ve 27’inci sıralarda yer alıyor.

Raporda alıntılanan bazı farklı kaynaklara göre önümüzdeki 20 yıl içinde ABD ve Avrupa’daki işlerinin yüzde 8-14 ila yüzde 30-50’si tamamen otomatize edilmiş olacak.11 Buradan bakıldığında Çin’in de bu aralık içerisinde ama düşük uca yakın bir yerlerde yer alacağı söylenebilir.

13. ve 14. beş yıllık kalkınma planlarında yüksek teknoloji

Çin’in beş yıllık plan metinlerini, Sovyetler Birliği’nin beş yıllık planlarıyla karıştırmamak gerek. Zira Çin’in metinleri başka kapitalist ülkelerin de hazırladığı ekonomi politikası belgelerine, sosyalist planlara benzediğinden daha çok benziyor. Örneğin planlarda gerçekleşmelere ve öngörülere/hedeflere yer verilmiyor. Oysa bunlar sosyalist planlamanın olmazsa olmazları…

Bu kısa notu akılda bulundurarak Çin’in 2016-2020 ve 2021-2025 dönemlerini kapsayan 13’üncü ve 14’üncü beş yıllık kalkınma planlarında yüksek teknoloji başlığıyla ilgili söylenenlere bakalım. Her iki planda da bu başlık oldukça ağırlıklı bir yer tutuyor. 13. planın “İnovasyon Temelli Kalkınma” başlığını taşıyan bölümünde, stratejik yönelimin çerçevesi ve kapsamı konusunda şunlar yazılı:

“Çalışmalarımız strateji temelli ve sınır [teknolojilere] yönelik olacak, toplam kalkınma üzerinde önemli etkisi olan temel araştırmalarla anahtar konumdaki genel amaçlı araştırmaları destekleyecek ve primer ve ezber bozan inovasyona daha fazla önem atfedecektir. Amaçlarımıza odaklanmayı sürdürecek, temel alanlara yüksek öncelik verecek, mevcut bilim ve teknoloji programlarının uygulanmasına hız verecek ve bir dizi yeni bilim ve teknoloji programı başlatacağız. Yeni jenerasyon enformasyon ve iletişim, yeni enerji, yeni malzemeler, uzay ve havacılık ile astronotik, biyotıp ve akıllı imalat gibi alanların çekirdek teknolojilerinde atılım yapmak üzere daha hızlı hareket edeceğiz. Derin deniz, derin kara, derin uzay, derin mavi (enformasyon teknolojisi) ve diğer alanlarda gelişmeyi güçlendireceğiz. Modern tarımda, şehirleşmede, çevresel yönetimde, sağlıkta, yaşlı bakımında ve kamu hizmetlerinde darboğazları aşmaya yönelik sistematik teknolojik çözümler bulmayı amaçlayan programlar tasarlayacağız. Evrenin evrimi, maddenin yapısı, hayatın kökenleri, beyin ve biliş vb. hakkında temel ve ileri bilimsel araştırmaları güçlendireceğiz. Aktif bir şekilde uluslararası Büyük Bilim programları ve projeleri organize etmek ve uluslararası inovasyon için iş birliğine dayanan platformlar kurmak için çalışacak ve bunlara öncülük edeceğiz.” [Vurgular bana ait – A.B.]12

Burada aslında yalnızca üzerine odaklanılacak çalışma alanlarına değil “ezber bozan teknolojilere” yönelim, uluslararası bilim ve teknoloji programları organize etmek gibi bir dizi önemli vurguya dikkat çekmek isterim. Bir önceki plan döneminde de yapılan bu vurgular konusunda Çin’in ne kadar yol aldığının bir göstergesi, önceki bölümde patentler ve uluslararası yayınlar konusunda söylenenlerle birlikte düşünülebilir. Bununla birlikte Çin’in ABD’ye ve kısmen de AB’ye göre önemli bir dezavantajı, sınır teknolojilerle ilgili dünyadan kayda değer bir beyin göçü almaması, aksine beyin göçü veren bir ülke olması. Ancak yukarıdaki pasajda da belirtildiği gibi Çin’in bu durumu da değiştirmek niyetinde olduğu anlaşılıyor. Yeri gelmişken şu örneği verelim: Tüm Kuzey Amerika’da yapay zekâ üzerine bir doktora programını tamamlayanların %64,3’ü başka ülkelerden geliyor ve mezunların %81,8’i daha sonrasında ABD’de kalırken, yalnızca %8,6’sı ABD dışında çalışıyor.13 Çin, 13. beş yıllık planda bu soruna yanıt olarak “10.000 Yetenek İnisiyatifi” adını verdiği bir yaklaşım geliştirmiş. İnisiyatifin amaçları şu şekilde özetleniyor:

“- Yurtdışında bilim ve teknoloji alanında çalışan ve temel inovasyon geliştirme, temel teknolojilerde atılım yapma, yüksek teknolojili endüstrileri geliştirme ve yeni ortaya çıkan disiplinlerde kalkınmaya yön verme becerisine sahip bilim stratejistleri ve önde gelen yetenekleri ülkeye çekmek,

- İnovasyon yapmak veya yeni işler kurmak üzere yaklaşık 10.000 yüksek kalibreli yeteneğe sahip kişi getirmek,

- Çin içinden acilen ihtiyaç duyulan yaklaşık 10.000 yüksek yetenekli kişi seçmek ve bu kişilere destek sunmak.”14

13. beş yıllık planda öncelik verilen alanlarla devam edelim. Plan metninde 2030 yılı için bilim ve teknoloji inovasyon hedeflerinin hangi alanlarda yoğunlaştırılacağını belirten tabloda şu faaliyetlere değiniliyor:

14. beş yıllık planda ise yeni teknolojilere ve inovasyona yapılan vurgu, raporun tam merkezinde yer alıyor. Bu metinde içinden geçilen dönemin özellikleri ve Çin’in konumu şu şekilde yorumlanıyor:

“Çin’in kalkınması hem bu hem de önümüzdeki dönem için halen önemli bir stratejik fırsat döneminden geçecektir, ancak gerek fırsatlar gerekse de zorluklar açısından yeni gelişmeler ve değişimler yaşanmaktadır. Bugün dünya yüz yılda bir görülen türde bir alt üst oluştan geçmektedir. Yeni bilimsel ve teknolojik devrim süreçleri ile endüstriyel dönüşüm derinleşmekte ve uluslararası güç dengesinde köklü bir düzenlenme gerçekleşmektedir. Barış ve kalkınma halen çağın temel temalarıdır ve halkların zihninde insanlığın ortak kaderi olan bir topluluk olduğu düşüncesi yerleşik bir konuma sahiptir. Aynı zamanda uluslararası ortam, istikrarsızlık ve belirsizliğin önemli ölçüde artmasıyla giderek daha karmaşık bir hal almaktadır. COVID-19 salgınının etkileri yaygın ve geniş kapsamlıdır. Küresel ekonomi yavaşlama dönemine girmiş, ekonomik küreselleşme zıt akımlarla karşı karşıya kalmış ve küresel enerji tedarik ve talebi köklü değişimlere uğramıştır. Uluslararası iktisadi ve politik ortam karmaşık ve değişkendir. Tek taraflılığın, korumacılığın ve hegemonyanın dünya barışını ve kalkınmasını tehdit ettiği çalkantılı bir döneme giriyoruz.” [Vurgular bana ait – A.B.]15

Plan metninde böyle bir dönemde Çin’in inovasyon kapasitesinin “yüksek kaliteli kalkınma” için yetersiz olduğu belirtilerek, ileri teknolojilerde sağlanacak gelişme, bu açığın kapatılmasında kilit bir konuma yerleştiriliyor. Bu nokta daha önce Xi Jinping tarafından 2017’de yapılan 19. Parti Kongresi’nde de vurgulanmış, Jinping “temel çelişkinin” “halkın sürekli artan iyi bir yaşam ihtiyacı ile dengesiz ve yetersiz kalkınma arasındaki çelişki” olduğunu vurgulamıştı. Oysaki bundan önce benimsenen (Deng Xiaoping) tanım[ın]a göre “sosyalizmin ilk aşamasındaki temel çelişki” “halkın sürekli artan maddi ve kültürel ihtiyaçlarıyla Çin’de üretici güçlerin yetersiz gelişimi” arasındaki çelişkiydi. Dolayısıyla aslında 2017 itibarıyla bir doktrin değişikliğine gidildiği söylenebilir. Yeni doktrine göre Çin, kalkınmanın hızı kadar, çeşitli sektörler arasında dengesizlikleri azaltacak ve teknolojinin difüzyonunu artıracak alanlara ağırlık verecek ve bu açıdan da ileri teknoloji başlıkları büyük önem taşıyor. Plan metinlerinin ne kadar ciddiye alınması gerektiği ise ayrı bir tartışma konusu.

Bu çerçevede 14. planda “arz yönlü yapısal reformların derinleştirilmesi gerektiği, inovasyona ve yüksek kaliteli arza dayalı yeni talep yaratılması gerektiği ve tedarik sisteminin ve sistemin iç talebe adapte olma yeteneğinin geliştirilmesi gerektiği”16 belirtiliyor. Bu söylenenleri bir tür içe kapanma olarak değerlendirmek büyük hata olur. Zira hemen devamında dışa açılmanın süreceği, “hareketli üretim faktörlerinin açıklığının devam edeceği”, iktisadi dolaşımın önündeki kurumsal engellerin kaldırılması gerektiği vb. vurgular yapılmakta.

14. beş yıllık plan dönemi kalkınma göstergelerinin inovasyon alt başlığında, araştırma ve geliştirme faaliyetlerinin yıllık ortalama %7 büyümesinin hedeflendiği ifade edildikten sonra 10.000 kişi başına düşen yüksek değerli icat patentleri sayısının 2020’de 6,3 olduğu, 2025’te 12 hedeflendiği, çekirdek dijital ekonomi sektörlerinin katma değerinin GSYH’deki payının 2020’de %7,8 olduğu, 2025’te %10 hedeflendiği belirtiliyor. Ayrıca çalışma çağındaki nüfusun 2020’de 10,8 olan ortalama eğitim yılının 2025’te 11,3’e çıkması öngörülüyor.

Plan metninde yer alan bir tabloda bazı sınır teknolojilerle ilgili hedefler sıralanıyor. Burada ele alınan bilim ve teknoloji alanları şunlar:

- Yeni jenerasyon yapay zekâ,

- Kuantum enformasyon teknolojileri,

- Entegre devreler,

- Beyin bilim ve beyinden ilham alan araştırmalar,

- Genetik ve biyoteknoloji,

- Klinik bilimler ve sağlık,

- Derin uzay, derin kara, derin deniz ve kutup araştırmaları.

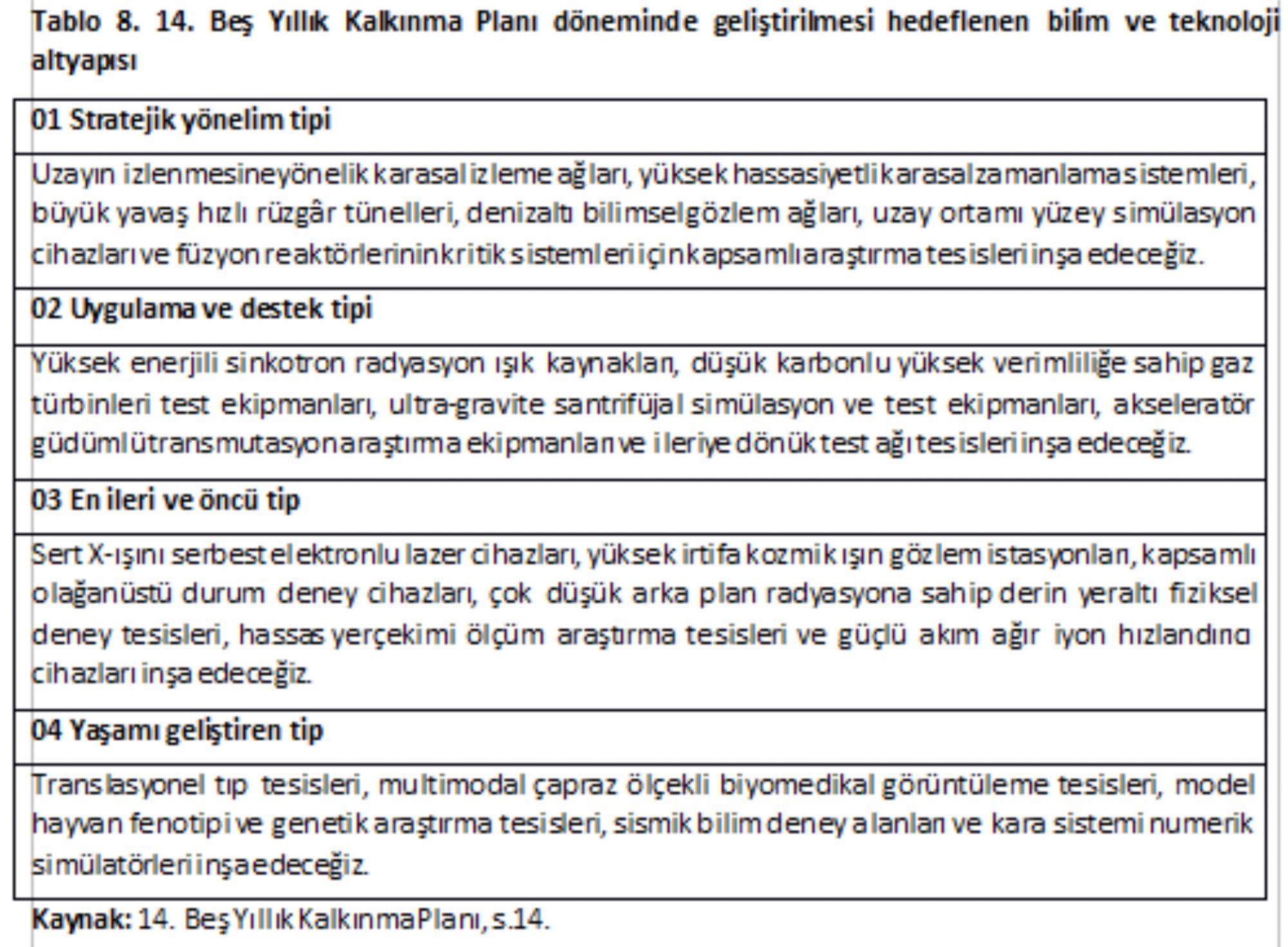

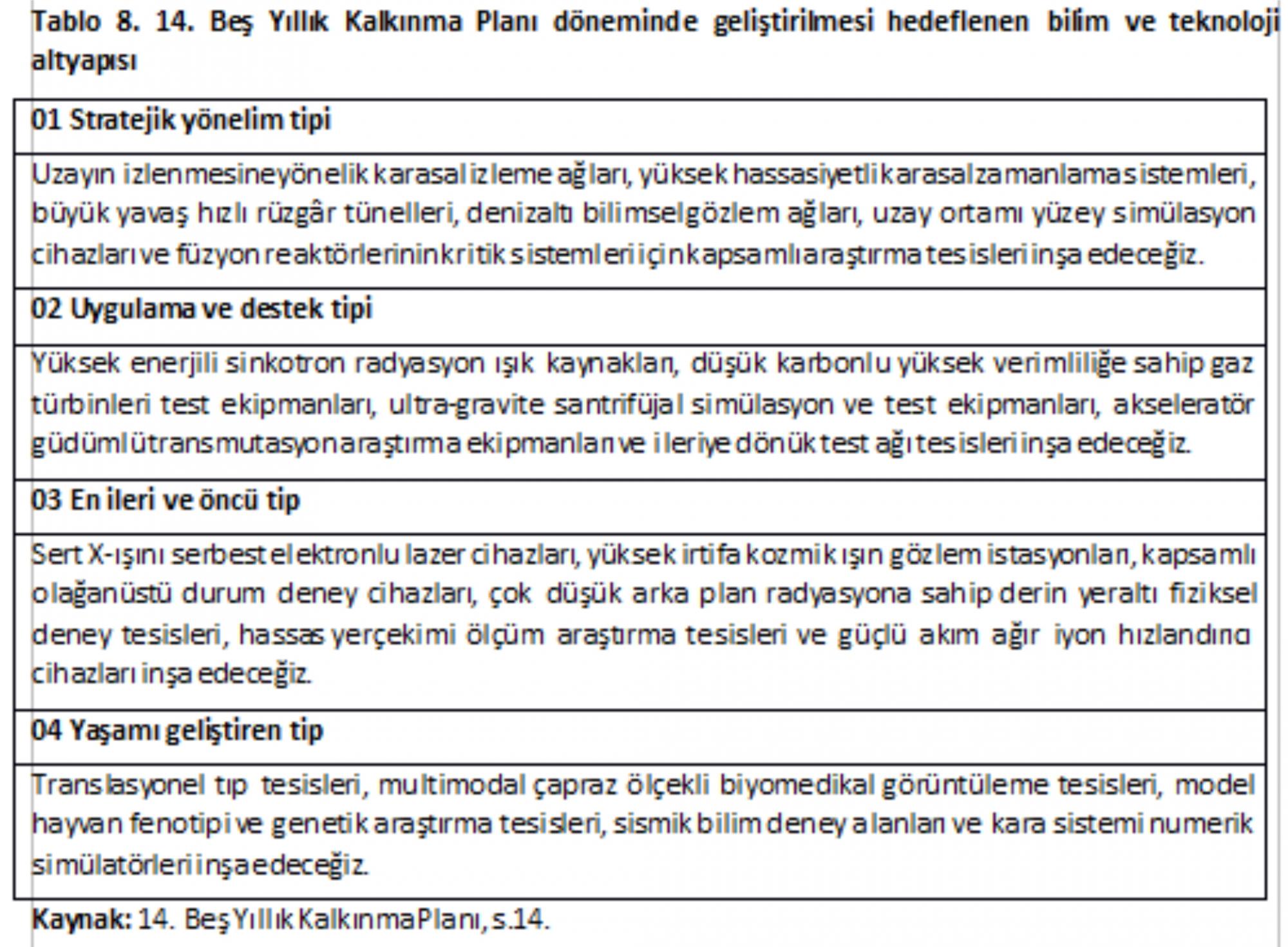

Plan döneminde geliştirilmesi hedeflenen başlıca bilim ve teknoloji altyapısı ise Tablo 8’de görülebilir:

Kaynak: 14. Beş Yıllık Kalkınma Planı, s.14.

Bir kez daha bütün bu söylenenlerin ne kadarının hayata geçeceği apayrı bir soru. Ancak bir bütün olarak bakıldığında Çin, ileri teknolojinin önde gelen alanlarının tamamında vites büyütmekte kararlı görünüyor. Dolayısıyla ileri teknoloji alanında emperyalizm içi rekabet de önümüzdeki yılların önemli başlıklarından bir tanesi olmaya devam edecek.

- 1. Son yaptırımlara gerekçe olarak adı geçen şirketlerin Şincan bölgesinde Müslüman azınlığa karşı insan hakları ihlallerinde bulunması gösterildi. Bkz. “US Adds 14 Chinese companies to economic blacklist over Xinjiang”, Reuters, 10 Temmuz 2021, https://www.cnbc.com/2021/07/10/us-adds-14-chinese-companies-to-economi…

- 2. UNCTAD, Technology and Innovation Report 2021. Catching Technological Waves, Innovation with Equity, New York, s. xiv.

- 3. UNCTAD, agr, s. 18.

- 4. Bu konuya da değinen çok önemli bir çalışma için bkz.: BAA Kolektif Yaşamı Kurgulama Bilim Alanı, “5G Teknolojisinin Toplumsal ve Ekonomik Etkilerine Yönelik Öngörüler”, Bilim ve Aydınlanma Akademisi, Haziran 2021, https://bilimveaydinlanma.org/5g-teknolojisinin-toplumsal-ve-ekonomik-e…

- 5. Chen, Canghao, “A struggle for information control between China’s government and the tech giants”, The Diplomat, 11 Ağustos 2021, https://thediplomat.com/2021/08/a-struggle-for-information-control-betw…

- 6. Daniel Zhang, vd., The AI Index 2021 Annual Report, AI Index Steering Committee, Human-Centered AI Institute, Stanford Üniversitesi, Stanford, Mart 2021.

- 7. Çin’de patentlerle ilgili yapılan bir OECD çalışmasında şunları okuyoruz: “KİT’lerin süper patentçiler [100’den fazla patente sahip işletmeler – A.B.] içindeki payı %22 ile yabancı şirketlerin %14’lük payının çok üzerinde ve özel şirketlerin %9’luk payınınsa iki katından fazla. Bu üç tip firma arasında KİT’ler aynı zamanda en çok icat patentini üretenler. Dahası KİT’ler patent başına yabancı şirketlere göre iki kattan, özel şirketlere göreyse on kattan fazla Ar-Ge harcaması yapıyor. Ancak ilginç bir şekilde KİT’ler için faydalı model patentleri temel çıktıyı oluşturuyor; toplam patentlerinin üçte ikisi faydalı model patentlerinden oluşuyor. Yabancı süper patentçilerse %28 ile %46’lık icat ve faydalı model patentleriyle daha dengeli bir paya sahip; özel şirketlere gelince, tasarım patentlerinde başı çektikleri görülüyor. Bu patern Çin’in önceki on yıllardaki inovasyon paterninden hayli farklı; [geçmişte] yabancı firmalar daha net bir şekilde icat patentlerinde uzmanlaşırken yerli firmalar faydalı model patentlerinde uzmanlaşmaktaydı. Bu gelişme kısmen yerli inovasyoncuların hızlı yakalama sürecini, kısmen de yabancı firmaların Çin iç pazarına adapte olma süreçlerini yansıtıyor olabilir; zira Çin iç pazarı, on yıllar boyunca Çin’i bir üretim platformu olarak gören yabancı firmaların giderek asıl odak noktası haline geldi.” (Molnar, Margit, Xu, Hiu; “Who patents, how much is real invention and how relevant? A snapshot of firms and their inventions based on the 2016 SIPO China Patent Survey”, OECD Economics Department Working Papers No. 1583, s.51).

- 8. UNCTAD, agr, s. 19.

- 9. UNCTAD, agr, s. 19.

- 10. UNCTAD, agr, s. 19.

- 11. UNCTAD, agr, s. 39.

- 12. The 13th five-year plan for economic and social development of the People’s Republic of China (2016–2020), s.23.

- 13. The AI Index 2021 Annual Report, s. 12.

- 14. The 13th five-year plan for economic and social development of the People’s Republic of China (2016–2020), s. 31.

- 15. Outline of the People's Republic of China 14th Five-Year Plan for National Economic and Social Development and Long-Range Objectives for 2035, s. 3.

- 16. Agr, s. 5.