Pamuk lifi, tekstil ve konfeksiyon sektörünün ana girdisidir. Dolayısıyla tekstil sektörünün dünyadaki durumuna bakmakta fayda var. Tekstil sektörü dünya mal ticareti içinde önemli bir paya sahip. 2012 yılında tekstil sektörü 286 milyar dolarlık ihracatla dünya mal ihracatının % 1.6’sını gerçekleştirdi. Konfeksiyon ihracatı ise 424 milyar dolar ile % 2.4’lük bir paya sahip. Dünya tekstil ihracatının % 58.9.5’u Asya, % 28.8’i Avrupa, % 6.2’si Kuzey Amerika tarafından gerçekleştiriliyor. 2012 yılında dünya tekstil ihracatının % 50’den fazlasını gerçekleştiren ilk iki ülke, % 33.4 ile Çin, % 24.3 ile AB-27’dir. Bu iki ülke dışında önemli tekstil ihracatçısı ülkeler, ABD (% 4.7), Kore Cumhuriyeti (% 4.2), Türkiye (% 3.9), Pakistan (% 3.0) ve Japonya (% 2.7)’dır. En önemli tekstil ithalatçısı ülkeler ise, AB-27 (%24.5), ABD (% 8.6), Çin (% 6.6), Vietnam (% 3), Japonya (%3.0), Türkiye (% 2.1), Meksika (% 2.0)’dır.

Günümüzde dünya pamuk ihracatının başını ABD çekerken, Çin, Doğu Asya ve Avustralya, Avrupa ve Türkiye önemli pamuk ithalatçısı konumdadır. Peki, pamuk Türkiye’de neden geriledi? Neden Türkiye pamuk ithalatçısı oldu? Bunun cevabı, Türkiye’deki tekstil ve konfeksiyon sanayisinin, ABD’nin etkilediği dünya pamuk fiyatlarının ve Türkiye’deki tarım politikalarının gelişiminde gizli. Tekstil ve konfeksiyon sanayi gerek üretim kapasitesi gerek yarattığı istihdam gerekse ihracat performansı ile Türkiye’nin en önemli imalat sanayi kollarından biri durumunda. 2012 yılında gayri safi yurtiçi hasılanın % 6.8’i tekstil ve konfeksiyon sanayisi tarafından yaratılırken, imalat sanayi üretiminin % 14.9’u bu sektörde yapılmakta. Tekstil ve Konfeksiyon sanayisinde imalat sanayi işgününün % 26.3’lük bir kısmı çalışmakta. Türkiye ihracatı içinde hazır giyim ve konfeksiyon ile tekstil ve hammaddeleri ihracatının toplam payı % 12’dir. Türkiye açısından böylesine önemli bir sektör ile bu sektörün ana girdisi olan pamuk arasındaki kopmaz bağın önemi açıkça görülmekte. Özellikle 1980’li yıllardan itibaren gelişen tekstil ve konfeksiyon sektörü, Türkiye’yi dünyanın önde gelen tekstil ve konfeksiyon ihracatçısı ülkelerden biri haline getirdi. 1980’li yıllarla birlikte ekonomide serbestleşmenin ve ihracata dayalı büyüme modelinin benimsenmesi tekstil ve hazır giyim sektörünün ön plana çıkmasında etkili oldu. 1980’li yıllardan itibaren gelişen bu sektörde pamuk talebi de arttı. Artan bu pamuk talebi ise ekonomi prensipleri gereği daha düşük fiyatla ülke dışından karşılanmak istendi. Dolayısıyla bu da pamuğun yurtiçi üretimini etkiledi.

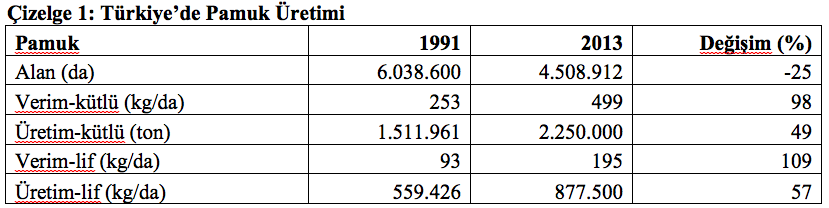

Türkiye’de 1991-2013 yılları arasında pamuk ekim alanları % 25 oranında azalmış olmakla birlikte kütlü pamuk üretimi % 49, kütlü pamuk verimi ise % 98 oranında arttı; pamuk lifi üretimi ve verimi ise sırasıyla % 57 ve % 109 oranında arttı.

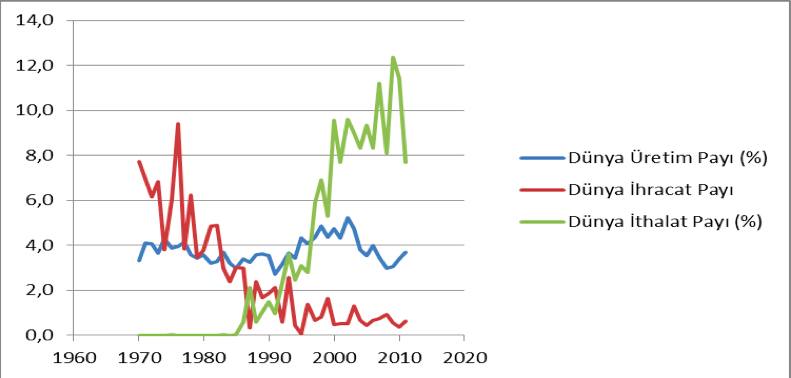

Üretimdeki bu gelişme Türkiye’nin aslında pamuk üretiminde önemli bir potansiyele sahip olduğunu ve mevcut pamuk ekim alanları korunabilir, hatta artırabilirse dünya pamuk üretiminde % 3 civarlarında olan payını daha yukarılara çekebileceğini gösteriyor. Eğer bu gerçekleşebilirse Türkiye’nin dünya pamuk ticaretindeki konumu da değişebilir. Bu da Türkiye açısından önem taşımaktadır. Çünkü, Şekil 1’de de görüldüğü gibi Türkiye’nin dünya pamuk ihracatındaki payı 1976 yılında % 9.4, 1978 yılında % 6.2, 1981 yılında % 4.8, 1985 yılında % 3.0 iken günümüzde % 1’in dahi altına düştü. Buna paralel olarak Türkiye’nin dünya pamuk ithalatındaki payı 1970’li yıllarda ve 1980’li yılların başlarında neredeyse % 0 düzeylerinde iken bugün % 8 düzeylerine çıktı. Dolayısıyla Türkiye dünyanın en önemli pamuk ithalatçılarından birisi konumuna geldi.

Şekil 1: Türkiye Pamuğun Dünya Üretimi, İhracatı, İthalatındaki Payının Gelişimi

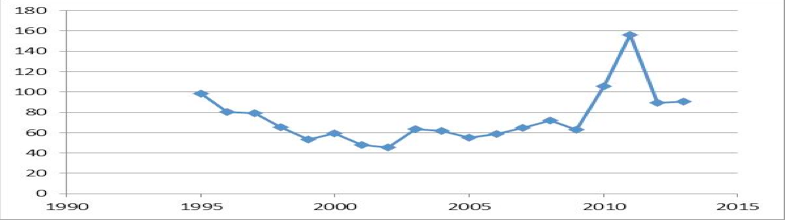

Dünya pamuk fiyatlarının düşme eğiliminde olması dünya pamuk sektöründe yer alan En Az Gelişmiş Ülkeleri ve Gelişmekte Olan Ülkeleri olumsuz etkilemekte. Hatırlanacak olursa Dünya Ticaret Örgütü’nün 2003 Cancun Konferansında Benin, Burkina Faso, Çad ve Mali gibi dört Afrika ülkesi ABD’ye dönük bir çağrıda bulunmuşlardı. Bu çağrıda, kendilerinin pamukta karşılaştırmalı üstünlüğe sahip olmalarına karşın ABD’nin kendi pamuk çiftçisine yaptığı sübvansiyonlar nedeniyle uluslararası pamuk ticaretinde haksız bir üstünlük elde ettiğini; bunun da kendi ülkelerinde geçimini pamuktan sağlayan milyonlarca insanın yoksulluğa sürüklenmesine sebebiyet verdiğini; dolayısıyla bu sübvansiyonların 2006 yılına kadar kaldırılması ve ortaya çıkan zararlarının karşılanması gerektiğini ifade etmişlerdi. Bu itiraz Türkiye de ilgilendirmekte çünkü, Türkiye’nin de önemli bir pamuk ithalatçısı konumuna gelmesinde dünya fiyatlarındaki bu düşüş en önemli etken oldu. Türkiye uluslararası teorideki küçük ülke prensibi gereği, oluşan düşük dünya pamuk fiyatlarından yararlanmakta, fakat bu durum iç piyasada pamuk üretimini sekteye uğratmakta. Şekil 2’de de görüldüğü gibi, 1995-2013 arası incelendiğinde dünya pamuk fiyatları takvim yılı ortalaması bazında, 1995 yılına göre düşme eğiliminde olduğu görülmektedir. Dünya pamuk fiyatları 1995 yılında 98.10 cent/pound, 2002 yılında 45.44 cent/puound, 2007 yılında 64.63 cent/pound, 2013 yılında ise 90.42 cent/pound olarak gerçekleşmiştir.

Şekil 2:Takvim Yılı Ortalamasına Göre Dünya Pamuk Fiyatları Gelişim (cents/pound)

Dünya pamuk fiyatlarının düşmesine pamuğa sağlanan fazla destekler kaynaklık etmekte. Gelişmiş Ülkelerin ve özellikle ABD’nin pamukta uyguladığı iç destek ve ihracat sübvansiyonları dünya pamuk fiyatlarının olması gerekenin altında seyretmesine neden olmakta. ABD dünya pamuk fiyatlarında ortaya çıkan düşüş eğilimlerinde üreticilerinin olumsuz etkilenmesini engellemek için çeşitli destekleme politikaları izlerken, Türkiye’de tarımda desteklemelerin reel olarak azaltılmasına yönelik uygulamalar mevcut. ABD ve AB dünya piyasalarındaki özellikle de Türkiye’de tekstil sektörünün pamuk talebini de dikkate alarak sektörü yönlendirmekte ve desteklemekte. AB özellikle ithalatını sınırlı tutmak, Türkiye pazarına pamuk satabilmek ve ABD ile rekabet edebilmek için yüksek destekler vermekte. AB üyesi Yunanistan dünya pamuk ihracatında her ne kadar ilk dörtte yer almasa da, yaklaşık % 3 payla ile altıncı sıradadır.

Türkiye’de pamukta çiftçi eline geçen fiyatlarla girdi fiyatları arasındaki makasın giderek açılması pamuk üretimini daha da zorlu hale getirmekte. Örneğin 2005 yılında 1 kg kütlü pamuğun fiyatı 0.72 TL, 1 lt mazotun fiyatı 1.95 TL; 2013 yılında ise 1 kg kütlü pamuğun fiyatı 1.35 TL, 1 lt mazotun fiyatı 4.26 TL olarak gerçekleşmiştir. Yani pamuk çiftçisi eline geçen 1 kg pamuk fiyatı ile 2005 yılında 0.37 lt mazot alabiliyorken, 2013 yılında 0.32 lt mazot alabilmiştir. Bu duruma destekleyecek bir veri de şöyle. Gıda Tarım ve Hayvancılık Bakanlığı Tarımsal Ekonomi ve Politika Geliştirme Enstitüsü’nün 2014 yılında yayınladığı “Çukurova Bölgesinde Başlıca Tarla Ürünlerinin Üretim Maliyeti ve Pazarlama Yapısı” başlıklı çalışmaya göre pamuğa herhangi bir destekleme olmaksızın pamuk üretiminin nispi karı 0.97 olarak bulunmuş. Yani üreticinin pamuk üretimi için harcadığı her 1 TL’ye karşılık 97 kuruş kazanıyor, kısacası üretim karlı değil üretici zarar ediyor. Üreticinin pamuk üretimine devam ediyor olmasının tek sebebi desteklemeler. Ama desteklemelerin reel olarak azaldığını da göz önüne alırsak, Türkiye’de pamuk üretimi geleceği için tehlike çanları daha da şiddetli çalacak.