Türkiye’ye dönük dış kaynak akımlarındaki dört nala artışlar son aylarda süregelmektedir. Bu artışlar aynı zamanda döviz bolluğu anlamına gelir. Bu durumun döviz fiyatlarını veya reel efektif döviz kurunu düşürmesi beklenmez miydi?

Bu beklentiler gerçekleşmemekte başlıkta sözü edilen “tuhaf istatistikler” karşımıza çıkmaktadır. 1 dolar + 1 avro’dan oluşan döviz sepeti pahalılaşmakta dahası Merkez Bankası’nın hesapladığı reel döviz kuru (fiyatı) da yükselmektedir.

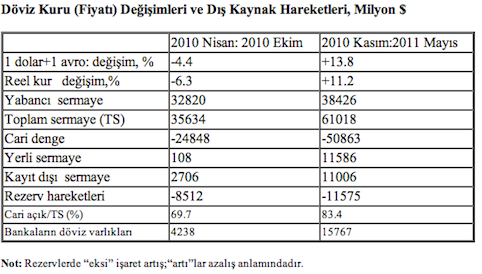

Bu süreç, son günlerdeki kriz şamatasından çok önce, Kasım 2010’da başlamıştır. Kasım 2010 ile (son ödemeler dengesi verilerinin bulunduğu) Mayıs 2011 arasındaki yedi aylık döviz kuru ve dış kaynak hareketleri aşağıdaki tabloda özetleniyor ve hemen önceki yedi ay (Nisan-Ekim 2010) ile karşılaştırılıyor.

***

Yabancı sermaye ve toplam sermaye girişlerinin yüzde 17 ve 71 oranlarında arttığı yedi ay içinde döviz sepeti yüzde 14, reel döviz fiyatı yüzde 11 yükselmiştir. “Arzı arttıkça pahalılaşan döviz istatistikleri” tuhaf bulunabilir.

Peki, “ucuzlayan döviz” yıllardan beri cari işlem açıklarını artıran temel etkenlerden biri olarak gösterilmedi mi? O halde bu eğilimin tersine dönmesi, yani döviz fiyatlarının son aylardaki pahalılaşması, cari açığı niçin frenlememiştir? Görüldüğü gibi, cari işlem açığı önceki yedi aya göre iki mislini de aşan bir artış göstererek 50 milyar doların üzerine çıkmıştır.

Peki, burada gözlediğimiz döviz kuru hareketleri çevre ekonomilerinin tümü için geçerli midir? Yoksa Türkiye’ye özgü bir “tuhaflık” mı söz konusudur.

Çok sayıda ülke ve Türkiye için Bank of International Settlement’in (BIS’in), Reuters’in ve TCMB’nin hesapladığı reel efektif ve nominal döviz kuru istatistiklerine göz atalım ve manzarayı özetleyelim:

Uluslararası krizin çevre ekonomilerine yansımaya başladığı Ağustos 2008 ile Mart 2010 arasında Türkiye’de kur hareketleri, kabaca büyük çevre ekonomileriyle paralel seyretmiş döviz kurları genellikle yükselmiştir. Ülkeler arası verilere göre, bu yedi ayda Türkiye’de reel döviz kuru yüzde 19.3’lük nominal döviz sepeti yüzde 34’lük, dolar yüzde 42’lik artışlarla ön sıralarda yer almıştır.

Nisan 2010’dan itibaren çevre ekonomilerine dönük spekülatif fon akımları yeniden hızlanmış “Güney” ülkelerinin büyük çoğunluğu “ucuzlayan döviz” sarmalına sürüklenmişlerdir. Nisan 2009-Ekim 2010 arasında reel döviz kuru Türkiye’de yüzde 15.6 oranında düşmüştür. Dövizin ucuzlaması Latin Amerika’da Türkiye’den hızlı Doğu Avrupa ve Asya’da daha yavaş seyretmiştir. Kasım 2010’la başlayan dönemde ucuzlayan döviz eğilimi çevre ekonomilerinin çoğunda süregelmiştir. Başta Brezilya, çevre ekonomilerinin pek çoğu spekülatif fonların etkisi altında yeni bir finansal balonlaşmaya yol açan “ucuz döviz” furyasına karşı yakınırken, Türkiye bu süreçten ayrışmıştır. Kasım 2010-Mayıs 2011 arasında Türkiye’de kur hareketlerini (pahalılaşan dövizi) tabloda izliyoruz..

***

“Dış kaynaklar bollaşırken döviz niçin pahalılaşıyor? Ve cari açık buna rağmen niçin artıyor? ” Bu tuhaflıkları kısaca açıklamaya çalışayım.

- Kasım 2010-Mayıs 2011 döneminde toplam sermaye girişinin önceki döneme göre artan (yüzde 70’lik orandan yüzde 83’e yükselen) bir bölümü cari açığın finansmanına ayrılmıştır. Bu, döviz talebinin de hızla artması anlamına gelir. İki ana kalem arasındaki farkı veren “arz fazlası” yarı yarıya (10.8 milyar dolardan 5.3 milyara) düşmüştür.

- Son yedi ayda sadece yabancı sermaye akımlarına bakalım. Bunlar artmıştır ama cari açığın sadece dörtte üçünü karşlaşayabilecek düzeyde kalarak… Aradaki fark, kayıt dışı ve yerli sermaye girişleriyle karşılanıyor. Kayıt dışı sermaye girişlerinin bir bölümü ülke içinden kaynaklanmış olabilir. Böyle ise, kayıt-dışından (kasalardan) kayıt-içine (bankalara) akmış olan döviz, piyasadaki döviz arzının artması anlamına gelmez sadece istatistiklerde gözlenen bir artış, hayalî olduğu için piyasa oyuncularını etkilemez.

- Tablonun son satırındaki “bankaların döviz varlıkları”, yerlilerin sermaye hareketlerinin bir öğesidir. Son yedi ayda 15.8 milyar dolara ulaşan bu kaynak girişi, bankaların dış dünyadaki varlıklarını Türkiye’ye getirmeleri yani, uluslararası rezervlerini azaltmaları anlamına gelir. Rezervlerdeki aşınma ülke içindeki döviz arzını artırır ama, döviz piyasalarında (özellikle bankalarda) tedirginlikler yaratarak… Üstelik TCMB rezervlerindeki artış, banka rezervlerindeki aşınmanın altında kalmıştır.

- Döviz pahalılaşırken, cari açıktaki artış hızlanarak sürmektedir çünkü üretimin, ihracatın, tüketimin ithalata bağımlılığı artık yapısal hale gelmiştir. Bazı üretim kolları tasfiyeye uğramıştır. Onların yeniden hayata dönmesi için döviz kurunda “düzelmeler” artık yeterli değildir. Sanayide açıkça ithal ikamesine dayalı bir üretim planlamasına gereksinim vardır.

***

Bu saptamalar, son günlerde ön plana çıkan “Avrupa’dan kaynaklanan krizin Türkiye’ye yansıması” ile ilgili değildir. Türkiye ekonomisinin dış dünyaya karşı kronik ve ağırlaşan kırılganlık koşullarını hatırlatıyoruz o kadar…