Neoliberalizm “Güney”de kriz yaratıyor

Neoliberal düzen “Üçüncü Dünya”ya aşamalı olarak taşındı. Sonuncu adım, sermaye hareketlerinde sınırsız serbestleşme oldu. Önce 1980’li yıllarda askerî rejimler tarafından Latin Amerika’da uygulandı. “Güney” coğrafyasının (Türkiye dahil) büyük bölümüne on yıl sonra aktarıldı. Bu aşamaya mesafeli kalan, ihtiyatla yaklaşan ülkelerin başında Çin ve Hindistan yer alıyor.

Liberalleşen sermaye hareketleri Üçüncü Dünya’da yeni bir bunalım türünün ortaya çıkmasına yol açtı: Dış kaynak akımlarında ani frenlenme veya tersine dönme ile tetiklenen krizler… Emperyalist sistemin çevresi bu türden dört kriz dalgası içinden geçti: 1980’li yıllarda Latin Amerika borç krizi; 1994’te Meksika’da başlayıp yayılan “tekila krizi”; 1998-2002 arasında dalgalar halinde tüm Güney coğrafyasını sarsan Doğu Asya krizi ve 2008-2009’da Batı kökenli büyük finansal krizin yansımaları…

Burjuva iktisatçıları, bu “yeni tür krizleri” uzun süre, neoliberal reformları eksik uygulayan, örneğin devleti yeterince küçültmeyen iktidarlara fatura etti. IMF’nin üstlendiği kriz yönetimleri, bu nedenle, kamu maliyesinde kemer sıkmaya öncelik verdi.

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) ise Doğu Asya bunalımının kökeninde yabancı sermaye çıkışları olduğunu belirledi; bağlantıları çözümledi. Benzer krizler tekrarlandıkça, bu teşhisi inkâr etmek imkânsızlaştı. Bugün “kriz yaratıcı bir etken olarak sermaye hareketlerinde ani frenlenme veya tersine dönme” IMF doktrinin dahi parçası olmuş; belgelerine yerleşmiştir.

1989’da Türkiye’de serbestleşen sermaye hareketleri de ülkemize dört bunalım “armağan etti”. 1988-89, 1994, 2001 ve 2008-9 krizleri… Bugünlerde beşincisini yaşıyoruz.

Ağustos 2017: “Olağan” bir tablo

Türkiye’nin bugünkü krizi, yukarıda belirttiğim çerçeveye uymaktadır. Olumsuz süreç, sermaye hareketlerinde sert bir gerileme ile Mart 2018’de başladı. Aşağıdaki tablo, Mart-Ağustos 2017-2018’in dış kaynak hareketlerini ana kalemler halinde karşılaştırıyor. Krizi tetikleyen mekanizmaları buradan izleyelim. (İstatistiklerle barışık olmayan okur, bu yazının sayıları inceleyen paragraflarını atlayıp, her kesimin sonundaki özetle yetinebilir.)

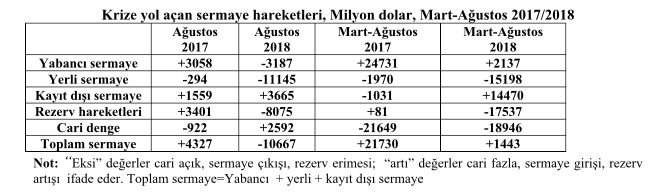

Krize yol açan sermaye hareketleri, Milyon dolar, Mart-Ağustos 2017/2018

İncelemeye dış kaynak girişlerinin yüksek tempoda seyrettiği, bu nedenle kriz etkenlerinin gözlenmediği Ağustos 2017 (sütun 1) ile başlayalım.

Milyon dolarları milyara çevirerek sayılara bakalım: Cari işlem dengesi de 0,9 milyar (922 milyon) dolarlık açık vermiştir (sütun 1, satır 5). Buna ek olarak yerli şirket, banka ve rantiyelerden ülke dışına 0,3 milyar dolar sermaye çıkışı gerçekleşmiştir (sütun 1 satır 2). Bu iki “eksi” öğenin toplamı, -1,2 milyar dolardır.

Ekonominin dış finansman gereksinimi, böylece, 1,2 milyar dolara ulaşmıştır. Dış kaynaklar bu gereksinimi fazlasıyla karşılamıştır: Ağustos 2017’de 3 milyar doları aşkın yabancı sermaye girişi (sütun 1, satır 1), yaklaşık 1,6 milyar dolar kayıt dışı sermaye girişi (sütun 1, satır 3) ile desteklenmiştir.

Bu iki kalemin toplamı (+4,6 milyar dolar), dış finansman gereksinimini +3,4 milyar dolar açmıştır. Bu fazlalık rezervlerdeki artışa eşittir: (sütun 1, satır 4).

Kriz dönemlerini saymazsak, Türkiye’nin otuz yıllık dış ekonomik ilişkilerinin olağan görüntüsü Ağustos 2017’de tekrarlanıyor: Ekonomi cari açık vermekte; “yerli burjuvazi” dış dünyaya sermaye ihraç etmekte; ortaya çıkan dış finansman gereksinimi yabancı (ve çoğu zaman kayıt dışı) sermaye girişleriyle karşılanmaktadır.

Sermaye girişleri dış finansman gereksinimini aşınca rezerv birikimi gerçekleşir. Ana eğilim böyledir. Buna karşılık AKP iktidarının son beş yılında cari açıklar fazlasıyla yükselmiş, rezervlerin erimesi sıklaşmıştır. Tabloda görüldüğü gibi ılımlı (1 milyar doların altında) cari açık veren Ağustos 2017, böyle bir ay değildir.

Ağustos 2018: Felâket tablosu

Şimdi bir yıl sonrasına, Ağustos 2018’e (sütun 2’ye) bakalım; bir “felâket tablosu” ile karşılaşıyoruz. 12 ay öncesinin tam karşıtı söz konusudur: Yabancı ve toplam sermaye hareketlerinde net çıkış gerçekleşmektedir. Yukarıda değindiğim türden bir krizi tetikleyen etkenlerin tümü işlemektedir.

Yabancı sermayenin 3,2 milyar dolara yaklaşan net çıkışına, yerli rantiye, şirket ve bankaların 11,1 milyar dolarlık net çıkışı eklenmektedir. (Tablo, sütun 2, satır 1,2).

Dış kaynak hareketlerinde 14,3 milyar (14332 milyon) dolarlık net çıkışın finansmanı nasıl gerçekleşti?

AKP iktidarının tipik can simidi olan kayıt dışı sermaye girişleri (+3,7 milyar dolar) yeterli değildir (sütun 2, satır 3). Dış kaynak gereksinimi, ilaveten, 2,6 milyar dolara yaklaşan cari işlem fazlası (sütun 2, satır 5) ve 8,0 milyar dolar aşkın rezerv erimesi (sütun 2, satır 4) ile de karşılanacaktır. Bu üç kalemin toplamı 14,3 milyar dolara (dış finansman açığının tümüne) eşittir.

AKP yılları ve öncesinin temel dış ekonomik özelliği tersine dönmüştür: Cari işlem açığının yabancı sermaye girişleriyle finansmanı Ağustos 2018’de son bulmuştur. Tam aksine, dış kaynaklardaki net çıkışın cari işlem fazlası ve rezervler ile finansmanı gündeme gelmiştir.

Cari fazla nasıl gerçekleşti? Küçülen ekonomi sayesinde… İthalatın 12 ay öncesine göre %21 oranında (4,3 milyar dolar civarında) düşmesi ile…

Pahalılaşan döviz, dolar borçlusu şirketleri sarsmış; enflasyonu yukarı çekmiş; iç talebi, üretimi ve ithalatı düşürmüştür. Bunlar, ağır bir bunalımın tipik bağlantılarıdır.

Ağustos’ta yüzde 34 sıçrayan dolar kuru, yukarılarda panik yarattı. Damat Albayrak bu nedenle Eylül’de Londra’da finans çevrelerine teslim oldu; YEK ve McKinsey sürecini başlattı; TCMB faizleri %24’e çekildi.

Krize geçişin altı ayı: Mart-Ağustos 2018

Sermaye hareketlerinde Mart’ta başlayan gerilemenin Mart-Ağustos dökümü tablonun son iki sütununda yer alıyor. Bu altı ayın bilançosu, net çıkış değil; dış kaynak hareketlerinde sert bir gerileme olarak belirlenmektedir.

Yine de büyük boyutlu bir dışsal şok söz konusudur. Yabancı sermaye girişleri yüzde 91 oranında (24,7 milyar dolardan 2,1 milyara) düşmüştür. Kayıt dışı ve yerli akımları da içeren toplam sermaye hareketlerindeki gerileme benzer (yüzde 93’lük) bir tempodadır. Hangi kalemler, nasıl etkilendi?

“Sıcak para” (öncelikle portföy) girişleri ve kredi akımı, bu altı ayda “net çıkış” göstermiştir. Yabancı bankalar, alacaklarının anaparasını tahsil ettikçe dış borç stoku düşecektir. Küçülen bir ekonominin net dış borç ödemesi, daha da ağır yoksullaşma demektir.

Buna karşılık doğrudan yabancı yatırımlar bir miktar artıyor; toplam sermaye girişlerinin “eksi”ye dönüşmesini önlüyor. “Batan geminin mallarını ucuza kapatma” fırsatçılığı hissediliyor.

Üretim, millî gelir etkileri

2018’in altı ayındaki dış kaynak akımlarındaki gerilemenin reel ekonomiye yansımasına bakalım. Yabancı sermaye girişleri 22,6 milyar dolar gerilemiştir. Bu gerilemenin, 2018 dolarlı millî gelir tahminine oranı %3,2’dir. Bu oran, millî geliri aşağı çekecek olan dışsal şokun göreli büyüklüğünü de veriyor.

1994 ve sonrasında Türkiye’nin yaşadığı bu tür krizlere yukarıda değinmiştim. Önceki dört krizde yabancı sermaye akımlarındaki gerileme (“dışsal şok”), dolarlı millî gelir toplamlarının yüzde 6,4 ile 10,8’i arasında değişti ve ekonominin %3,5 ile %7,4 arasında küçülmesine katkı yaptı.

Geçmiş bunalımlarda dış kaynaklardaki gerileme 12-13 ay sürmüştü. 2018’in altı ayında önceki krizlere göre yolun yarısındayız. Üretim ve millî gelir üzerindeki etki resmî istatistiklere tam yansımadı. İpuçlarını gözden geçirelim.

IMF, 2018 dolarlı millî gelirini 713,5 milyar dolar olarak öngördü ve 2017’ye göre yüzde 16’lık bir küçülme belirledi. Ancak, ana neden doların pahalılaşmasıdır.

İstanbul Sanayi Odası’nın PMI endeksi hesaplarına göre sanayi sektörü Nisan’dan beri ortalama yüzde 3,3’lük bir tempoyla küçülmüştür. TÜİK üretim endeksleri tamamen farklı sonuç veriyor: Sanayi sektörü Mart-Temmuz arasında ortalama yüzde 6’lık bir tempoyla büyümüş; Ağustos 2018’de ise (dokuz günlük bayram tatilinin katkısıyla) yüzde 11 düşmüştür.

TÜİK işsizlik oranındaki artışı Temmuz’da başlatıyor. Önceki aylarda istihdam, işgücünü aşan bir tempoyla yükselmiştir.

TÜİK’in bulgularına kuşkuyla bakmayı sürdürüyoruz. Tutarsız üretim, istihdam verilerinden sağlıklı genelleme yapılamaz.

2018’in ilk yarısında “seçim ekonomisi”nin üretim düzeyini, millî geliri yukarı çektiğini kabul edelim ve sonrasını el yordamıyla öngörelim: Sermaye hareketlerinde belirlediğimiz “düşme / ters dönme”, 2018’in son üç ayında ve 2019’da millî geliri küçültecektir.

Hangi tempoda? Bir kere sözü geçen “dışsal şok”un boyutuna, süresine bağlıdır. İkincisi, iktidarın zirvesinde bu sarsıntıyı ağırlaştıracak saçmalıkların, tutarsızlıkların, çalkantıların derecesine bağlıdır. Üçüncüsü, AKP iktidarının geleneksel can simidi olan “esrarengiz” döviz girişlerinin büyüklüğüne bağlıdır.