Uluslararası bunalımın ortasında bir yerlerde Başbakan, “kriz teğet geçecek iddia ediyorum, en az etkilenen ülke Türkiye olacak” demeseydi, belki de bugünkü konuya zaman zaman dönme gereği duymayacaktık. Nisan 2011 raporları yayımlanırken IMF verilerinin güncelleşmesi, aynı konuyu tazelememize vesile oluşturdu.

Hangi ülkeleri karşılaştıracağız? Uluslararası kriz 2007’nin ikinci yarısında ABD’de patlak verdi metropolde yoğunlaştı. Üretimdeki daralma, oralarda iki yıl sürdü. Buna karşılık kriz dalgası çevre ekonomilerine farklı hızlarla, farklı tempolarla yansıdı ve küçülmeyen ekonomiler çoğunluğu oluşturdu. Türkiye’nin etkilenme derecesini de sadece çevre ekonomileriyle karşılaştırmak uygun olacaktır.

Ben de bugün öyle yapıyorum IMF’nin “yükselen ekonomiler” diye adlandırdığı gruptan petrol ihracatçılarını çıkarıyorum ve 41 ülkelik bir topluluğa ulaşıyorum. Daha anlamlı bir karşılaştırma için bu topluluğun, (kabaca) 100 milyar dolar ve üstünde milli gelir büyüklüğünde 23 ülkelik bir alt grubu üzerinde odaklanıyorum.

“Krizin etkisi” nasıl belirlenecek? Uluslararası kriz çevre ekonomilerine 2008 ve 2009’da yansıdı. Bu bakımdan, her ülkenin 2009 milli gelir düzeyini (sabit fiyatlarla ve ulusal para cinsindan) 2007 ile karşılaştırıp, iki yılda hangi doğrultuda ve oranda değişme gerçekleştiği ortaya çıkacaktır.

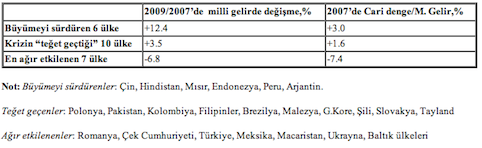

Bu karşılaştırma sonunda, sözü geçen 23 ülke üç gruba ayrılıyor. Birinci grupta iki yıl içinde milli geliri yüzde 7.5 veya daha fazla artmış altı ülke yer alıyor. Bunlar, kriz içinde büyümeyi (sadece yavaşlayarak) sürdüren ülkelerdir. İkinci grupta on ülke yer alıyor. Bunlar krizin bir yılında küçülmüş veya belirgin boyutlarda durgunlaşmış ekonomilerdir. Ancak, 2009’da milli gelir düzeyleri 2007’nin üzerindedir. (İki yıllık artış hızı bu grupta yüzde 0.1 ile 6.9 arasında değişmektedir.) Krizin “teğet geçtiği” ülkeler, olsa olsa bunlardır. Üçüncü grupta ise, iki yıl içinde küçülen, yani krizden en ağır etkilenen yedi, ülke yer alıyor. Yakın benzerlikleri nedeniyle ve toplam milli gelirleri 100 milyar doları aşan üç Baltık ülkesini tek bir ekonomi olarak bu gruba koydum. (2008’de yüzde 0.6 büyüyen, 2009’da 4.8 oranında küçülen Türkiye, yüzde -4.2 ile bu grupta sondan beşinci olarak yer alıyor.)

Aşağıdaki tablo, ülkelerin iki yıllık milli gelir değişim oranlarının basit ortalamalarını sunuyor. (Ekonomilere büyüklüklerine göre farklı ağırlıklar verilmemiştir.) Ekonomilerin krizden etkilenme derecesini belirleyen öğelerden biri, bizce, kriz öncesindeki dış açıklarının büyüklüğüdür. Tablonun son sütunu, her grupta yer alan ülkelerin 2007’deki cari denge/milli gelir oranlarının basit (ağırlıklandırılmamış) ortalamalarını veariyor. (2007 Türkiye yüzdesinin -5.9 olduğunu da hatırlatalım.)

***

Uluslararası kriz ortamında çevre ekonomilerinin kırılganlık derecelerinin, cari açık ve dış borç göstergeleriyle bağlantılı olduğunu öteden beri savunuyoruz. Tablo, bu görüşü cari açık bakımından kabaca desteklemektedir. Her ülke için dış borç verileri bulunmadığı için, tabloda bu göstergeleri kullanamadık. Ancak, var olan (eksik) veriler, krizden en ağır etkilenen ülkelerin dış borç oranlarının da diğerlerinden daha yüksek olduğunu gösteriyor.

Bunlar, hareket noktası oluşturması gereken genel, kaba saptamalardır. Ülke ekonomileri üzerinde ince, ayrıntılı çalışmalarla tamamlanmaları, geliştirilmeleri gerekir. Daima istisnalar vardır. Örneğin diğer Doğu-Orta Avrupa ülkelerini, Türkiye’yi andıran dış açık/dış borç göstergelerine rağmen Polonya uluslararası bunalımı küçülmeden atlatabilmiştir. Dış fazla verdikleri için sermaye hareketlerinden etkilenmeyen bazı ülkeleri (örneğin Malezya ve Tayland’ı) bunalım dış ticaret kanalıyla (ve ciddi boyutlarda) etkilemiştir. Ülke çalışmalarının önemi ortadadır.

IMF’nin “petrolcü olmayan yükselen ekonomiler” listesinin tümüne baktığımızda, tabloda ortaya konan gruplaşmalar fazla değişmeyecektir. 41 ülkeden oluşan listede, 2007-2009 arasında küçülen ekonomilerin sayısı (üç Baltık ekonomisini de ayrı ayrı sayarsak) 12’ye çıkmaktadır. Ve bu grup, ortalama dış açık oranı (yüzde 9.7 ile) ile, diğer iki gruptan belirgin bir biçimde ayrılmaktadır.

***

Krizin on iki ayı boyunca Türkiye’nin hızla küçüldüğünü unutup, 2010 büyüme rakamlarıyla avunmanın kofluğunu bu köşede zaman zaman ortaya koyduk. Bizim ayrıntılı bulgularımızı, IMF Nisan 2011 tarihli Dünya Ekonomik Görünümü raporunda kuşbakışı tekrarlıyor ve 2010’da Türkiye’ye dönük net sermaye akımlarının milli gelire oranlarının 2004-2007 ortalamasına ulaştığını belirliyor (Bk. Bölüm 4, Şekil 4.6). Ve bu durumdaki tüm ekonomiler için ortaya çıkan risklere dikkat çekerek… Rapora göre, ABD’deki likidite genişlemesi ve düşük faizlerle beslenip “yükselen ekonomiler”e akan kısa vadeli fonlar kırılgan bir ortam yaratmaktadır zira, “ABD’de er geç gerçekleşecek olan parasal sıkılaşma bu ülkelere dönük sermaye akımları üzerinde negatif bir etkiye yol açacaktır.” Ana sorun, böylece, “sermaye hareketlerinin çalkantılı, huzursuz niteliği” ile ilgilidir ama sıra çözüm yollarına geldiğinde Rapor, beylik (“mali kemer sıkma, güçlü kurumlar, derin ve likit finansal piyasalar, ihtiyatî kurallar, esnek kurlar”) bir listenin ötesine geçmiyor (s.148). Ve böylece IMF’nin Genel Direktörü tarafından (ihtiyatla da olsa) ortaya atılan “sermaye akımlarını frenleyecek önlemler” gündeminden uzak kalıyor.