Ekonominin kriz sonrasındaki “gidişatı” üzerindeki gözlemlerimizi, Mart 2010’a ait ödemeler dengesi ve sanayi üretim verilerine bakarak yapabiliyoruz.

Ödemeler dengesinden başlayalım. Özellikle bu verilerde içerilen dış kaynak hareketleri önem taşıyor. Nedeni de bu köşede sık sık açıklandı: Son yıllarda ekonominin kısa dönemli genişleme, durgunlaşma, gerileme ivmeleri büyük ölçüde dış dünya ile Türkiye arasındaki sermaye hareketlerine bağlı hale gelmiştir.

Önce bir uyarı: Merkez Bankası ödemeler dengesi tablolarını sık sık değiştirmeye başladı. Nedeni pek anlaşılmayan bir “düzeltme” Mart 2010 tablolarında da yapıldı. Bu yüzden, önceki verilere göre yapılan çözümlemelerin geçerliliği zedeleniyor. Daha önce “esrarengiz” kayıt-dışı sermaye hareketlerini de açıklayamayan Merkez Bankası’nın bizlere (yani istatistikleri kullananlara) hesap verme yükümlülüğü ortaya çıkıyor.

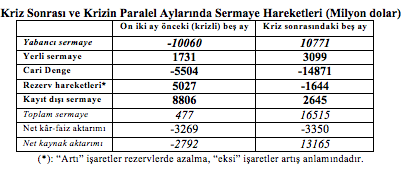

Aşağıdaki tablo, krizin son bulduğu 2009 Kasımı ile başlayan beş aylık dönemin (Kasım 2009-Mart 2010 aylarının) ödemeler dengesi ve sermaye hareketleri verilerini, 12 ay öncesindeki (yani krizin en yoğun dönemini içeren) beş ayın (Kasım 2008-Mart 2009’un) verileriyle karşılaştırıyor.

Hatırlatalım ki, tablodaki ilk beş satır, ödemeler dengesinin ana kalemlerini oluşturur ve toplamı (tanım gereği) “sıfır”dır. Dış kaynak olarak da üç ayrı kavram kullanılıyor. Yabancı sermaye yabancı, yerli ve kayıt-dışı hareketlerin toplanmasıyla elde edilen toplam sermaye ve toplam sermayeden dış dünyaya net kâr-faiz aktarımı ayıklandıktan sonra elde edilen net kaynak aktarımı…

Krizi izleyen beş ay ile önceki yılın aynı ayları karşılaştırıldığında, yabancı sermaye ve net kaynak aktarımlarının “eksi” değerlerden “artı”ya (yani, “net çıkış”tan “net giriş”e) dönüştüğü toplam sermaye hareketlerinde ise çok önemli bir artışa geçildiği gözlenmektedir. Dış kaynak hareketlerindeki “tersine ve olumlu dönüş” veya “yükselme”, ekonomiye 16 ile 21 milyar dolar arasında değişen bir ivme taşımakta 2009 milli gelirinin yüzde 3’ü civarında seyreden bu pozitif şok, iç talebi, ithalatı, üretimi yukarı çekmektedir.

***

Üretimdeki ve milli gelirdeki artışın boyutları hakkındaki ipuçları 2010’un ilk üç ayına ait sanayi üretim endekslerinden elde edilebiliyor. 2005=100 olarak kabul edilirse, 2009’un ve 2010’un ilk üç ayları ile 2009’un son üç ayına ait ortalama sanayi üretimi (endeks olarak) aşağıdaki tabloda sunuluyor.

2009 ve 2010’un Ocak-Mart aylarının karşılaştırılması, sanayi üretimindeki yıllık değişmenin yönünü, büyüklüğünü belirler. Buna göre üretim, 2010’un ilk üç ayında, krizin en yoğun dönemini içeren on iki ay öncesine göre yüzde 17.2 oranında artmıştır. İstatistikçilerin “baz etkisi” dedikleri bir olguyla karşı karşıyayız. Krizin en derin noktası 2009’un ilk üç ayıdır bu tarihte sanayi üretimi on iki ay öncesine göre yüzde 22 gerilemiş durumdadır. Ocak-Mart 2010, bu dip noktasıyla karşılaştırıldığında çift haneli bir büyüme hızı ortaya çıkmıştır.

Ancak, bir de, “üretim son aylarda nasıl değişiyor?” diye soralım. O zaman, 2010 Ocak-Mart üretim endeksini (105.1’i), üç ay öncesiyle (2009 Ekim-Aralık=114.3) ile karşılaştıralım. Yüzde 8.1’lik bir “gerileme” belirlenecektir. Öyle görülüyor ki, 2009’un ikinci yarısında başlayan canlanmanın barutu, 2010 başında tükenmiştir.

Asaf Savaş Akat Vatan’daki köşesinde bir öngörü yaptı: “Ekonomi 2010’u başladığı gibi, yani hiç büyümeden bitirse, baz etkisi nedeniyle yıllık büyüme hızı yüzde 4.5’i bulacaktır” dedi. Yaklaşımı doğrudur. Benzer bir hesaplamayı da biz yapalım. Sanayi üretimi, 2010 boyunca 2009’un son üç ayına eşit düzeyi her ay sürdürse (veya yıl sonunda ortalama endeks 114.3 olarak kalsa), 2010’da bir önceki yılın tümüne göre yüzde 10.5 oranında büyümüş olacaktır. Yıl boyunca (önceki üç aya göre) hiç değişmemiş olan bir üretim düzeyinin, yüksek bir yıllık ortalama büyümeye yol açması, yine “baz etkisi”ne bağlıdır. Yani, 2009’un ilk dokuz ayındaki üretim düşüklüğünün, yıllık ortalamayı aşağı (kesin rakamı da verelim: 103.4’e) çekmiş olmasından kaynaklanmaktadır.

Bu verileri ve varsayımları, Akat’ın yaptığı gibi milli gelir öngörülerine taşıyalım: Sanayi üretimi, milli gelir hareketlerine (kabaca) yüzde 50 oranında yansımaktadır. Bu da, 2010 için yüzde 5 civarında bir milli gelir artışı anlamına gelir.

Aslında durgunlaşmayı içeren bu kaba öngörü gerçekleşirse, ekonomiyi bir kez daha dış kaynak hareketlerine teslim etmiş olan hükümet “mali kural taslağındaki yüzde 5’lik büyüme hedefini gerçekleştirdim” diye övünme fırsatını elde etmiş olur.

Bir durgunluk reçetesi olan “malî kural” ise farklı bir hikâyedir ve onu ayrıca tartışmakta yarar vardır.