Mayıs ayında, on iki ay öncesine göre, yabancı sermaye girişleri yüzde 78, toplam sermaye hareketleri yüzde 52, net kaynak aktarımı yüzde 84 oranlarında gerilemiştir.

2001’den bu yana defalarca incelediğim, vurguladığım bir olguyu hatırlatarak başlayalım: 1990 sonrasında ekonominin genişlemesini, durgunlaşmasını, küçülmesini ve krize sürüklenmesini büyük ölçüde dış kaynak hareketleri belirlemektedir.

Biraz açayım: Ödemeler dengesi istatistikleri aylık yayımlanır. Herhangi bir ay içinde, dış kaynak hareketlerinin bir yıl öncesine göre önemli boyutta gerilemesi, ciddi bir ekonomik uyarı olarak görülmelidir. Bu gerileme bir süre daha devam ederse, ekonomi “iniş” konjonktürüne geçmiş olur.

Son yirmi yıldan beş örnek vereyim:

(1) Aralık 1993-Aralık 1994 (on üç ay) boyunca dış kaynak girişleri sürekli daraldı. Sonuç: 1994’te milli gelirin yüzde 6,1 oranında küçülmesi…

(2) Temmuz 1998-Haziran 1999 (on iki ay) boyunca dış kaynak hareketleri inişe geçti. Sonucu 1999’un ilk altı ayı içinde gözleyebiliyoruz: Ekonominin yüzde 3,5 oranında küçülmesi…

(3) Şubat 2001-Ocak 2002 (on iki ay) boyunca dış kaynak hareketleri hızla geriledi: Sonuç: Ağır bir finansal krizle birlikte 2001 milli gelirinin yüzde 5,3 oranında düşmesi…

(4) Ekim 2008-Ekim 2009 (on üç ay) boyunca dış kaynak hareketleri geriledi. Sonuç: 2008’in son üç ayı ve 2009’un ilk dokuz ayı birleştirilirse ekonominin yüzde 7,9 oranında küçülmesi…

(5) Ağustos 2011-Haziran 2012 (on bir ay) boyunca dış kaynak hareketleri geriledi. Sonuç bu kez, ekonominin küçülmesi değil, hızla yavaşlaması biçiminde gözlendi: Büyüme hızı 2011-2012’de yüzde 8,8’den yüzde 2,2’ye düştü.

* * *

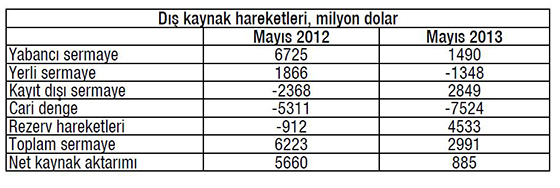

Aşağıdaki tablo gösteriyor ki, Mayıs 2013’te ekonomi, bu beş örneğin başlangıçlarını andıran özellikler taşıyor. Kısaca tabloyu açıklayalım ve yorumlayalım: Tablonun ilk beş satırı, sermaye hareketlerini ve bunların ana kullanım kalemlerini verir ve toplamları (tanım gereği) sıfırdır. (Rezervlerdeki artışlar “eksi” azalışlar ise “artı” olarak işaretlenir.)

Üç dış kaynak tanımı kullanıyoruz: (a) Yabancı sermaye hareketleri (satır 1) (b) yabancı, yerli ve kayıt dışı sermaye hareketlerini kapsayan toplam sermaye hareketleri (satır 6) (c) net kaynak aktarımı (satır 7). Bu sonuncu kavram, toplam sermaye hareketlerinden, ülke dışına net faiz-kâr transferlerinin çıkarılması ile elde edilir.

Mayıs 2013’teki gelişmelerin bu açıdan sert bir şok oluşturduğu ortadadır: On iki ay öncesine göre, yabancı sermaye girişleri yüzde 78, toplam sermaye hareketleri yüzde 52, net kaynak aktarımı yüzde 84 oranlarında gerilemiştir. Önceki dönemlerde, aylık dış kaynaklarda bu boyutta bir daralmanın meydana gelmesi, durgunlaşma-kriz konjonktürlerinin başlangıcına işaret etmişti.

Tabloda yer almayan ek bilgilere bakarsak, Mayıs’ta yabancı sıcak parada net çıkış gerçekleşmiş dış borçlanma (krediler) durmuş dış kaynak desteği kayıt dışı sermaye ile (azalmaya başlayan) doğrudan yatırımlar ile sınırlı kalmıştır.

Bu dışsal şok, iç talebe hemen değil, zaman içinde yansıyacaktır. Nitekim, dış açık Nisan’a göre biraz daralmıştır ama bir yıl öncesine göre hâlâ (yüzde 42 oranında) artış göstermektedir. Ve dış kaynak girişlerinin daraldığı bir ortamda, bu açığın finansmanı, büyük ölçüde (yüzde 61 oranında) Merkez Bankası rezervleri eritilerek sağlanmıştır.

Haziran ve Temmuz’daki gelişmeleri ayrıca inceleriz. Mayıs’ta başlayan eğilimin süregeldiğini hatırlatmakla yetinelim. 2012’nin ikinci yarısında başlayan rahatlamanın on bir ay içinde son bulduğu ortadadır. Bir yıl içinde cari açığın ve kısa vadeli dış borçların finansmanı için en azından 180 (gerçekçi tahminlere göre 200) milyar dolarlık dış kaynak gereksinimi söz konusudur. Dış dünyada beklenmeyen, istisnai bir düzelme olmazsa, ekonomi küçülme patikasına geçmektedir.

Bu durumun farkında olmayan kişilerin başında Başbakan gelmektedir. “Faiz lobisi, dış komplo” saplantıları, otel ve banka patronlarını cezalandırma girişimlerine “TCMB’nin sattığı dövizleri kimler aldı” soruşturmalarına dönüşmekte dev finans kapital ise hiç umursamadan bildiğini okumaktadır.