İki hafta bu köşede on bir yıllık AKP iktidarının ekonomik bilançosu tartışıldı ve şu noktaya ulaşıldı: “Dış bağımlılık giderek ağırlaşmış ve orta halli bir büyüme gerçekleşmiştir.”

Bu bilançoyu bir sorunu daha inceleyerek tamamlamak istiyorum: Kırılganlık… Bununla, dış dünyadaki olumsuz gelişmelerin ulusal ekonomiyi etkileme derecesi kastediliyor.

Mayıs 2013’te “yükselen piyasalar”a dönük sermaye hareketleri daralmaya başladı ve finans çevreleri “beş kırılgan ekonomi” belirledi. Türkiye de bunlardan biriydi.

Kırılganlık, hangi göstergelere, ölçütlere bakarak tanımlanır?

Bunlardan birisi, “dışsal şokları, içe dönük politikalar (örneğin kamu harcamaları) ne ölçüde telâfi edilebilir?” sorusu ile ilgilidir. Yanıtı da açıktır: “İç talebi genişleten önlemler, sürdürülemez dış açıklar yaratırsa bu seçenek uygulanamaz.”

Türkiye ekonomisinin bu açıdan çok kırılgan olduğunu geçen hafta açıkladık: Cari açık oranı zaman içinde artmış çok yükselmiştir. Dışsal şoklar bu nedenle kamu harcamaları ile telâfi edilemez durgunlaşmayı, daralmayı, bazen krizleri kaçınılmaz kılar.

***

Bu bağlamda, “dış kaynak hareketlerinde spekülatif, sıcak paranın payı yüksek midir?” sorusu da önem taşır. Girdiği hızla çıkabilen “sıcak” para, elbette kırılganlık yaratır.

Önce akımlara bakalım: AKP’nin ilk beş yıllık “lâle devri” içinde sıcak paranın, toplam yabancı sermaye girişleri içindeki oranı yüzde 23,2’dir. Sonraki altı yılda (2008-2013’te) ise spekülatif, sıcak fonların payı iki misli artmış yüzde 46,2’ye çıkmıştır.

Stoklara da bakalım: 2013 sonunda yabancıların borsaya, kısa vadeli (ticari olmayan) alacaklara ve banka mevduatına bağladıkları kaynak 253 milyar dolardır. Bu, bir anlamda (“hemen çıkabilecek” özellikleri ile) toplam sıcak para stokudur dolarlı milli gelire oranı son iki yılda yüzde 20’lerden yüzde 31’e çıkmıştır.

Böylece, yabancı sermaye hareketleri içinde sıcak paranın yükselen payı, Türkiye’nin dışsal kırılganlığını artıran bir etken olmuştur.

***

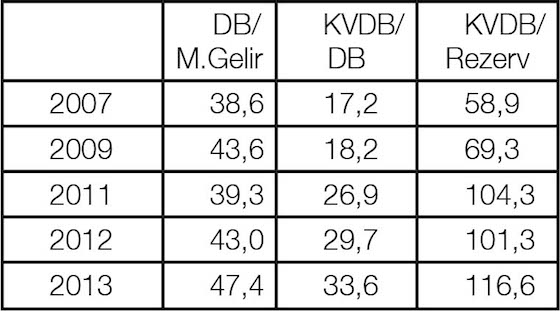

Kırılganlık göstergelerinden bir bölümü dış borçlarla ilgilidir. Aşağıdaki tablo bu göstergeleri, son uluslararası krizin arifesi (2007), kriz yılı (2009) ve son dört yıl için sunuyor.

Bu açıdan “kendi parası ile” ülke dışından borçlanma imkânı olmayan çevre ülkelerinin devletleri, döviz (dolar) basarak, tahvilleri vergileyerek, vade değiştirerek dış borç yükünü hafifletme seçeneğinden (büyük ölçüde) yoksundur. Bu yüzden dış borçların düzeyi, oranı bir kırılganlık göstergesidir. Tablonun ilk sütununda borçların milli gelire oranı (DB/M.Gelir) yüzde olarak veriliyor. 2013 oranı (%47,4) yakın geçmişin rekorudur.

Dış borçların bileşimi de önemlidir: Sermaye hareketlerinin daraldığı ortamlarda, alacaklılar (yabancı bankalar), sadece faizleri değil, vadesi gelen ana paraların da tahsilini isteyebilirler.

Bu açıdan kısa vadeli kredilerin toplam dış borçlar içindeki payı önem taşır. Tablonun ikinci sütununda yer alan bu oran (KVDB/DB), 2007 sonrasında kesintisiz artmıştır. Bu kırılganlık göstergesine, vadesi bir yıl içinde dolacak uzun vadeli krediler ve yıllık cari açık tahmini de eklenirse, ekonominin 12 aylık dış finansman gereksinimi hesaplanmış olur. IMF Aralık 2013 Türkiye raporunda 2008-2014 için “dış finansman gereksinimi” hesaplamıştır. 2014 tahmini 238,5 milyar dolardır milli gelirin yüzde 28’ine (ve yedi yılın zirvesine) ulaşmaktadır.

Türkiye’nin kısa vadeli alacaklıları (bankalar) için Merkez Bankası rezervleri bir güvence öğesidir. Tablonun son sütununda, kısa vadeli kredilerin brüt rezervlere oranı (KVDB/Rezerv) yüzde olarak yer alıyor. Kritik eşik olan yüzde 100 son üç yılda aşılmıştır. Bu kırılganlık göstergesi, gerçekte daha da ağırdır: 4 Nisan 2013’te TCMB’nin 105,1 milyar dolarlık brüt rezervlerinden döviz borçları çıkarıldığında, net rezervler 17,3 milyar dolara “net döviz pozisyonu” ise 32,3 milyar dolara inmektedir. (Bk. Kalkınma Bakanlığı 11 Nisan bülteni, s.110)

***

IMF’nin son Küresel Finans Raporu on sekiz “yükselen piyasa ekonomisi” için 2014’e ait (yukarıda incelenenleri de içeren) on kırılganlık göstergesini karşılaştırıyor. Türkiye bu on göstergenin yedisinde sonuncu (“en kırılgan”) konumdadır (s.37, Tablo 1.6).

Peki, bu bulgulardan hareketle 2014 Türkiyesi için küçülme, kriz öngörüsü yapabilir miyiz?

Yapamayız zira, finans kapitalin doymak bilmeyen “risk iştahı”nın hangi yönde seyredeceğini bilemiyoruz.

Tek şey söyleyebiliyoruz: AKP’li yıllarda Türkiye ekonomisinin dışsal kırılganlığı da artmıştır. Dolayısıyla durgunlaşma kaçınılmazdır küçülme olasıdır kriz senaryoları sürekli olarak gündemdedir.