“2011’de döviz hareketleri” başlığı altında, üç farklı bilgiyi yorumlamak istiyorum.

Birinci olarak, geçen yıl döviz fiyatlarındaki değişmeleri gözden geçireceğim. Bu fiyat hareketleri nominal olarak izlenebilir: Doların veya avro’yu da içeren bir döviz sepetinin fiyatlarına bakılır. Veya, bu nominal kurlar, başka ülkelerdeki döviz fiyatları ile enflasyonu dikkate alarak reel döviz fiyatlarına çevrilir. (İktisatçılar buna “reel efektif döviz kuru” adını veriyorlar.)

İkinci olarak, 2011’de döviz fiyatlarında gözlenen bu hareketleri Türkiye’ye benzeyen bir grup ülkeyle kuşbakışı karşılaştıracağım. Böylece, Türkiye’deki hareketlerin başkalarıyla uyum ve ayrışma dereceleri gözlenebilecek.

Üçüncü olarak, Merkez Bankası’nın (TCMB’nin) brüt döviz rezervlerindeki hareketlere göz atacağım. Bunlar önemlidir zira, döviz piyasaları, dolayısıyla döviz fiyatları bu hareketlerden önemli ölçülerde etkilenir.

“Döviz hareketleri” ile niçin ilgileniyoruz? Zira, 2011’in ikinci yarısında Avrupa’dan kaynaklanan gerilimler, tüm dünya ekonomisini etkiledi. Bu etkiler, çevre ekonomilerine sermaye girişlerinde ve ihracatta durgunlaşma ile taşındı döviz fiyatlarına yansıdı onları yukarı çekti. Rezerv hareketleri de bu fiyat artışlarını frenleme amacıyla kullanılabilmektedir. Bu değişkenlerin incelenmesi, bozulmakta olan bir uluslararası ortamda, ekonomilerin “kırılganlık” derecelerini belli ölçülerde belirleyebilecektir. Türkiye’nin konumuna da böylece ışık tutulmuş olacaktır.

***

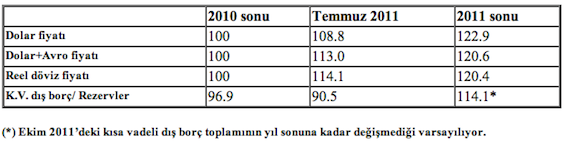

Nominal, Reel Döviz Fiyatları Endeksler Kısa vadeli dış borç/TCMB rezervleri, %

İlk tablo, 2010 sonundan itibaren Türkiye’de döviz piyasalarının “baskı altına” girdiğini gösteriyor. Önceki dönemi de kısaca hatırlatalım: Uluslararası krizin Türkiye üzerindeki etkisinin “en ağır” noktası olan Şubat 2009 sonunda dolar fiyatı altı ay öncesine göre yüzde 44 döviz sepeti ise yüzde 32 oranında pahalılaşmıştı. Bu, yabancı sermayenin net çıkışa dönüşmesinin sonucuydu ve tipik bir kriz görüntüsü oluşturmaktaydı.

Sonraki aylarda metropoldeki aşırı likidite genişlemesi, çevre ekonomilerine büyük miktarlarda sıcak para girişlerine yol açtı. Dövizin ucuzladığı bir döneme geçildi. Türkiye de ayak uydurdu ve bu furyanın en hızlı işlediği Mart 2009-Ekim 2010 arasında dolar yüzde 15, döviz sepeti yüzde 11 ucuzladı. Bu eğilim biraz hafifleyerek 2010 sonuna kadar etkili oldu.

Şimdi 2011’e ve tabloya gelelim. İlk üç satırda özetlenen döviz fiyatlarındaki hareketlere bakalım: Geçen yılın ilk aylarından itibaren Türkiye’nin, adeta, kriz ortamına döndüğünü algılayacaksınız. İlk yedi ayda başlayan tırmanma, yıl sonuna doğru hızlanmıştır. Bir yıl içinde dövizin (dolar ve “sepet” olarak) nominal ve reel fiyatları, yüzde 20 ile 23 arasında yükselmiştir.

***

Türkiye döviz piyasalarında 2011’de oluşan baskılar, diğer büyük çevre (“yükselen piyasa”) ekonomileri için de geçerli miydi? Yirmi ülkeyi kapsayan hızlı bir karşılaştırma, iki saptama yapmamıza imkân veriyor. Özetlemekle yetiniyorum:

İlk saptama şudur: 2010 sonları ile Temmuz 2011 arasında, döviz fiyatlarında artış bakımından Türkiye (benzer ekonomilere göre) birincidir. Esasen, bu yedi aylık dönemde, “yükselen piyasa ekonomileri”nde genel eğilim dövizin ucuzlaması doğrultusundadır. (Bu durum yirmi ülkenin on beşi için geçerlidir.)

İkinci saptama, 2011’in son beş ayına ilişkindir. Ağustos 2011’den itibaren Avrupa bunalımı tüm çevre ekonomilerini etkilemiş büyük çoğunluğunda (yirmi ekonominin on sekizinde) döviz piyasaları baskı altına girmiş dolar fiyatları tırmanmaya başlamıştır. Fiyat artışları bakımından Türkiye, bu ara dönemde, “en şiddetli etkilenen” ülke değildir. Macaristan, Polonya, Hindistan, Meksika, Brezilya ve Güney Afrika, Türkiye’nin önünde yer almaktadır. Yine de, 2011 sonu on iki ay öncesiyle karşılaştırılırsa, (tablonun son sütununda gösterilen veriler kullanıldığında) Türkiye’nin nominal döviz fiyatları artışında birinci, reel kurlar açısından ikinci konumda olduğu belirlenmektedir.

***

Peki, Ağustos-Aralık 2011 döneminde Türkiye’de döviz fiyatlarındaki tırmanmanın (“benzer” ülkelere göre) daha hafif seyretmesi nasıl açıklanır? Sorunun yanıtı, TCMB’nin rezerv hareketlerinde yatıyor.

8 Temmuz 2011’de TCMB’nin brüt döviz rezervleri 93.9 milyar dolardı. 31 Aralık 2011’de bu toplam 78.3 milyar dolara inmiş bulunuyordu. Bu iki tarih arasında Türkiye’ye dış kaynak girişleri gerilemeye başladı. TCMB de piyasalara 15.6 milyar dolarlık döviz pompaladı. Nedeni açıktır: Yıl başından itibaren artan cari işlem açığı döviz piyasalarındaki arz fazlasını eritmiş pek çok ülkede döviz ucuzlarken Türkiye’de eğilim ters yönde seyretmiştir. Durumun daha da bozulduğu bir ortamda Merkez Bankası bu eğilimin ağırlaşmasını önlemeye çalışmış oldu.

“Ne sakıncası var?” diye soruyorsanız tablonun son satırına bakınız. Dış ortam bozulurken, kısa vadeli dış borçların “döndürülmesi” yenilenmesi en âcil sorun olarak ortaya çıkar. Bu borçların en son güvencesi TCMB rezervleridir. Ve borçların rezervleri aşması (ikisi arasındaki oranın %100’ün üzerine çıkması) dış bankalar ve tüm alacaklılar açısından ciddi bir risk etkeni olarak algılanır. Borç anaparaları talep edilebilir. Kredilerin “döndürülmesi” giderek güçleşir ve bir finansal krizin ön-koşulları oluşabilir.

Temmuz’dan bu yana, sözü geçen kritik oran adım adım bozulmuş Ekim’de yüzde 106’ya, (borç toplamının sabit kaldığını varsayarsak) yıl sonunda yüzde 114’e ulaşmıştır.

Büyük medyanın ekonomi yorumcuları TCMB Başkanı’nın karmakarışık demeçlerinde çeşitli “hikmetler” keşfediyorlar. Başkan’ın yaptığı ise, Başbakan’ın “reel faizler artmasın” direktifini gösterge faiz için uygulamaya çalışmak resmi rezervleri piyasaya (tabii ki spekülatörlere de) aktararak hükümetin “günü geçiştirme” çizgisini Merkez Bankası’na taşımaktan ibarettir.