Geçen haftanın başında 2017 yılına ilişkin bankacılık sektör verileri açıklandı.

2017 yılının en iyi performans gösteren sektörlerinden biri olarak bir önceki yıla göre vergi öncesi kâr yüzde 20 artarken çalışan sayısının yüzde 1 azaldığı görülüyor. Yaklaşık 3 bin kişi işten çıkarılmış, emekli edilmiş ya da gönüllü ayrılığa “ikna” edilmiş.

Bankacılık sektörüne biraz daha uzun dönemli bakıldığında, ekonomiye ve banka emekçileri başta olmak üzere Türkiye emekçilerine ilişkin ne görülüyor?

Türkiye kapitalizminin 2002-2017 dönemini değerlendirirken finans sektörünün gelişimine özel bir yer açmak gerekiyor. Muazzam büyüme süreci sektörün yapısındaki dönüşümlerle birlikte ekonominin bütününe yönelik kuvvetli etkilerde bulundu. Finans politikaları ya da kaynak politikaları sermaye düzeninin önceliklerini yansıtmanın ötesinde üretimden kopuk bir tüketim ekonomisinin şekillendirilmesinde de önemli rol üstlendi.

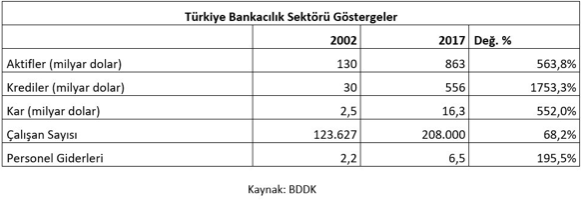

2002-2007 dönemi bankacılık sektörü göstergeleri gerçekten göz kamaştırıcı. Aktifler 6 kat, kredi hacmi 17 kattan fazla, sektör kârı da yine 6 kata yakın artmış durumda. Üstelik bu performans çalışan sayısında sadece yüzde 68’lik artışla sağlanmış durumda.

DÜZENLEMELERLE TÜKETİME DAYALI EKONOMİNİN BANKACILIĞI TASARLANDI

2001 krizi, finans sektörü, özellikle de bankacılık sektörü için bir dönüm noktası oldu. Holding bankacılığının yarattığı anomalilerden kurtulma bahane edilerek bankacılık sektörü yeniden yapılandırıldı. En başta Bankacılık Denetleme ve Düzenleme Kurulu’nun oluşturulması gelmek üzere bu dönemde yapılan düzenlemeler, yabancı sermaye payının artması, kamu bankalarının “piyasa” anlayışıyla yeniden yapılandırılması gibi gelişmelerle uluslararası entegrasyon düzeyi arttı. Hala övünülen “sağlam” sermaye yapısını sağlamaya yönelik düzenlemeler aynı zamanda köklü bir misyon değişikliği anlamına da geliyordu. 24 Ocak Kararları ile başlayan 1980’li ve 1990’lı yıllarda sermaye hareketlerinin ve kur rejiminin serbestleşmesi gibi gelişmelerle devam eden liberalleşme süreci bankacılık sektörü için 2001 krizi sonrası yapılan düzenlemelerle tamamlanmış oldu.

Düzenlemeler, 2001 krizi öncesinde devlet tahvilleri ve büyük kurumsal müşteriler ağırlıklı bir risk yapısıyla çalışan sektörü “sağlam”a alırken aslında eski yapıdaki riskleri bertaraf etmenin çok ötesine geçti, yeni kurgulanan yapı düşünülerek tasarlandı. 2000’li yıllarda Türkiye’nin ideolojik-siyasi koordinatlarında da önemli değişiklikler yaratan borçlanma olanaklarındaki genişlemenin gözetildiği bugün tüm açıklığıyla görülebiliyor.

Üretim odaklı yaklaşımın tamamen terk edilmesi ve tüketim odaklı bir ekonominin desteklenmesinin yanısıra bankacılık sektörü kamu bankaları da dahil olmak üzere dış kaynak kullanımının artışına ve kaynak maliyetlerinin artmasına da aracılık etti. Pahalı kaynak kullanımı aynı zamanda yerli ve yabancı finans tekellerine daha fazla değer aktarılması anlamına geliyor. Nitekim finans sektörünün GSYH içindeki payına bakıldığında 2002 yılında yüzde 2,5 olan pay 2017 yılında yüzde 4,5’e ulaşmış durumda.

Borçlanma olanaklarındaki genişlemenin bir boyutu hane halkı borçlanmasındaki artış oldu. Devletin ekonomideki ağırlığı hızla azalır, eğitim, sağlık, enerji sektörleri özelleştirmelerle piyasaya açılırken emekçiler de bankacılık sistemine teslim edilmiş oldu. Artan mal ve hizmet fiyatları, paralı hale gelen yeni hizmetler ve daha fazla tüketimi finanse edebilmek için milyonlar büyük bir borçlanma döngüsüne sokuldu. Nitekim 2002 yılında bankacılık sektörünün kullandırdığı toplam kredilerin sadece yüzde 4’ü tüketici kredilerinden oluşurken bugün söz konusu oran yüzde 20’ye yaklaşmış durumda.

Kurumsal kredilerde ise üretimden ziyade ticaretin, Hazine garantili yatırımların ve tabii özelleştirmelerin finansmanı ağırlık kazandı. İmalat sanayi 2002 yılında banka kredilerinden yüzde 54 pay alırken 2017 yılında bu pay yüzde 28’e geriledi. Çok açık ki Türkiye’nin sanayisizleşmesinde finans politikaları da etkili oldu.

BANKA EMEKÇİLERİNE DÜŞEN, YOKSULLAŞMA VE ARTAN ÇALIŞMA SAATLERİ OLDU

Bankacılık sisteminin en önemli unsuru insan gücü. Teknolojik gelişmeler bazı işlerin standardize edilmesi, iş modeli farklılıkları gibi değişimler yaratsa da eğitimli emekgücü tüm faaliyetlerin odağında durmaya devam ediyor. Gişe işlemlerinin bir bölümü otomasyona geçerken bu sürecin tasarlanması ve çalışmasından sorumlu bilgi-işlem, sistem emekçilerinin rolü artıyor. Yeni araçlar daha karmaşık işler olarak emekçilerin önüne geliyor. Nitekim 2002-2017 döneminde çalışma saatlerinde net bir şekilde artış oldu. Pek çok bankada ortalama çalışma süresi haftalık yasal çalışma süresinin neredeyse iki katına çıktı. Bu çarpıcı artışı gizlemek üzere evden çalışma, uzmanlık kadrolarının fazla mesai zorunluluğunun dışında tutulması gibi bir dizi istismar mekanizması devreye sokuldu.

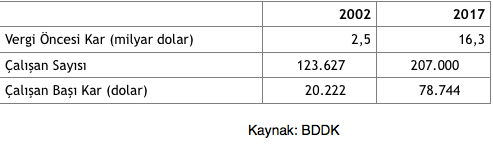

Sektör kârıyla çalışan sayısı karşılaştırıldığında ortaya çıkan sonuç aslında sömürü oranındaki artışı ve tüm resmi özetliyor. 2002 yılında çalışan başı kâr 20 bin dolar seviyesindeyken 2017 yılında aynı rakam 78 bin dolar!

BANKACILIĞI NE YAPMALI?

Bankacılık sektörü, kalkınma ve sanayi üretimi için uygun koşullarda kaynak sağlama işlevini tamamen terk etti. Bugün artık kamu bankaları için bile toplum yararını gözeten, kamucu bir yaklaşımdan söz etmek mümkün değil. Kamu bankaları ve kuruluş felsefeleri gereği bazı özel bankaların yıllar içinde azalsa da taşıdığı “kalkınmanın finansmanı” misyonu tamamen geçmişte kaldı. Bugünün bankacılığının kuşkusuz kapitalizm koşullarında finans sektörünün rolüyle uyumlu olduğu açık. Ekonominin bütününde olduğu gibi hem sektörde çalışan emekçilerin hem de tüm emekçilerin kaynakların halk yararına kullanılması, dışa bağımlılığın azaltılması, bankacılık sektörünün de kamu yararı gözetilerek yeniden yapılandırılmasını bir alternatif olarak gündemine alması yukarıdaki büyük sömürü çarkını durdurmanın ilk adımlarından biri.